“Hace dos años tuve una cirugía de ambos ojos que me costó un montón de dinero y hubiese querido que me cubriera el INSS, porque es una cirugía que perfectamente me podía cubrir”, piensa una joven de 22 años que está culminando sus estudios universitarios y ha laborado por servicios profesionales desde el año 2017. En este artículo la llamaremos “Panchita”.

Desde ese momento la idea de tener un seguro médico empezó a ser recurrente para “Panchita”, quien terminó de convencerse hace unos días, cuando en una consulta ginecológica (nada serio), el medicamento y la atención médica le costaron una suma de dinero que no tenía presupuestada y por ende, sufrió un desbalance en sus finanzas mensuales.

“Son bastantes dólares que no tenía previsto. Ahora entendí que debo presupuestar para cuestiones de salud, no es negociable, aunque sea dinero que no use todos los meses”, expresa la joven.

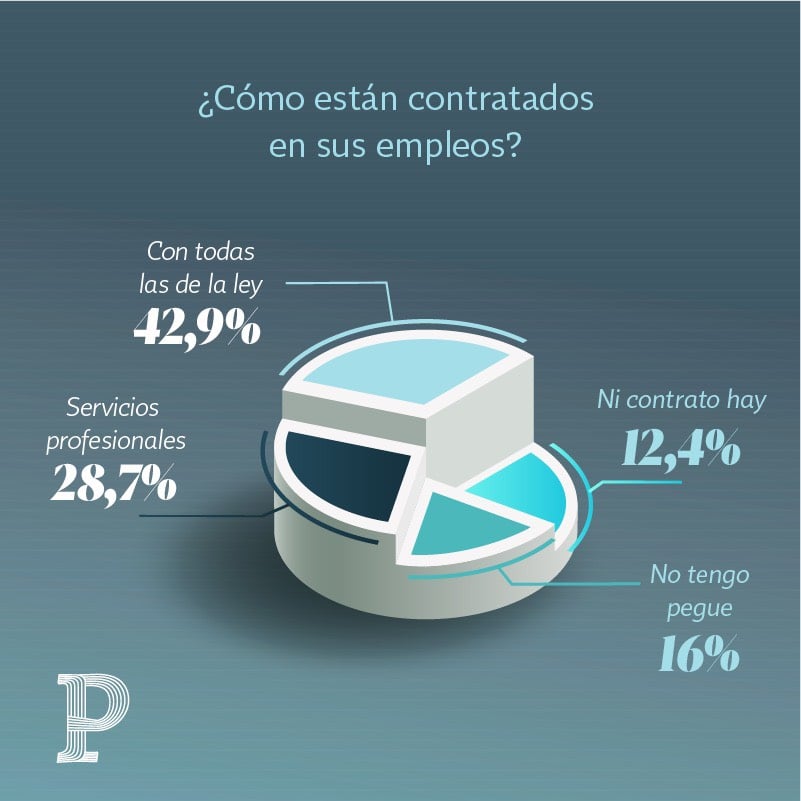

El caso de “Panchita” no es uno aislado, estamos seguras que muchos jóvenes se pueden identificar con esta situación. Debido al contexto país en el que estamos viviendo, que comenzó a partir de 2018 con la crisis sociopolítica y continuó ahora con la pandemia, muchas empresas se han visto obligadas a reducir su personal, bajar los salarios u ofrecer empleos por servicios profesionales.

“Dependiendo del tamaño y producto que ofrezcas, la gente y las empresas ya no están dispuestas a pagar lo que estaban pagando antes. Esta es una cadena, las empresas reciben menos dinero por sus productos y servicios, éste se utiliza para pagar sus costos y gastos, pero si el dinero que entra de la venta es poco, entonces la empresa tampoco dispone de tanto dinero para pagar a los colaboradores”, explica Elaine Miranda, experta en finanzas.

Debido a la carga impositiva que hay en Nicaragua por parte del estado, cada trabajador le cuesta a una empresa en realidad un 47% adicional del salario que tiene esa persona. “Si contratas a alguien y el salario es de 10 mil córdobas, lo que la empresa paga son casi 15 mil, ahí va metido el INSS, las vacaciones, el aguinaldo, IR, etc. “, indica Elaine.

En otras palabras, en muchas ocasiones las contrataciones se realizan por servicios profesionales para la supervivencia o rentabilidad de una empresa, que es importante para mantener los empleos y seguir aportando a la economía de quienes trabajan en dicha empresa.

Al estar contratada o contratado por servicios profesionales, normalmente el dinero con el que contás es mayor, pues las deducciones que te harían por ley, son menores. Por ende ese dinero lo podés ocupar precisamente para protegerte en caso de alguna emergencia.

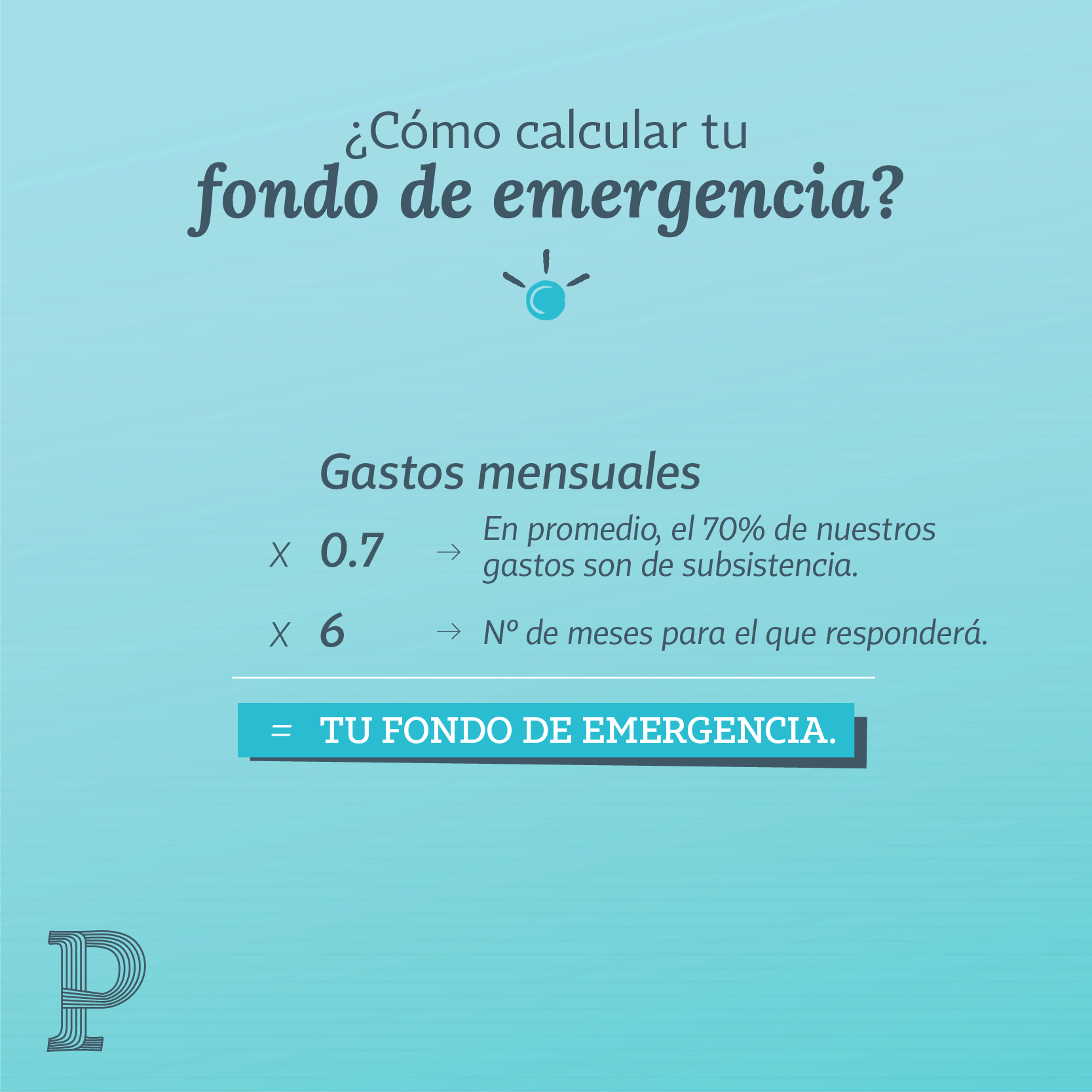

Por ejemplo, en esta situación es súper necesario y básico tener un fondo de emergencia, que te ayude a solventar: una enfermedad, despidos, o incluso la muerte de un ser querido.

Aquí te compartimos una fórmula que te ayudará a calcular cuánto debería ser tu fondo de emergencia.

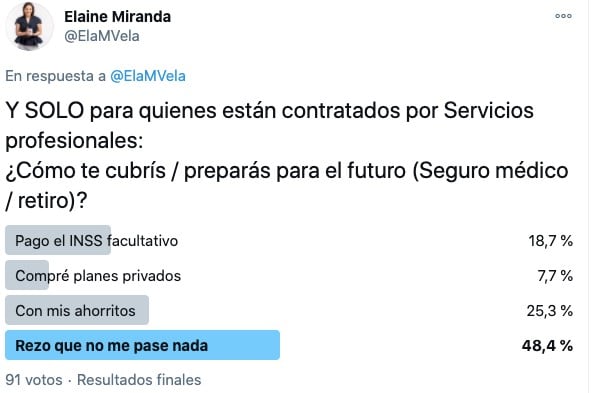

Elaine explica que además del fondo de emergencia, hay varias opciones para cubrir tus gastos médicos, una de ellas puede ser el pagar el INSS Facultativo, que sería aproximadamente el 22.5% de tu salario.

La desventaja de esto es que muchas personas prefieren no pagar el INSS por el contexto sociopolítico del país, porque la mayoría de las personas no están seguras de qué están haciendo con ese dinero, y hay dudas sobre el futuro, no se sabe si realmente van a tener recursos para devolverte ese dinero invertido.

Entonces, también hay otras opciones, por ejemplo comprar un seguro médico privado o incluso planes internacionales. “Son dos o tres veces más caros que un plan nacional, pero la cobertura es mucho más amplia”, expresa Elaine.

Además de los gastos médicos actuales, es necesario que pensés en las necesidades que tendrás cuando seas mayor. En caso de haber decidido no pagar el INSS, no tendrás una jubilación y al dejar de trabajar (de mayor) no vas a tener con qué dinero mantener tu estilo de vida.

“Yo tengo un plan de retiro que también es un seguro de vida, empecé a pagarlo este año. La cuota es de $50 dólares mensuales, y dejaré de aportar dinero hasta que cumpla 35 años”, cuenta “Panchita”.

Quien agrega que ese dinero no lo está disfrutando ahora, y lo va a poder retirar hasta que tenga 65 años, pero pagar un plan de retiro/seguro de vida ahora, es mucho más barato que empezar a pagarlo a los 40 años.

“No es lo mismo una persona de 50 años con enfermedades crónicas que son un factor de riesgo para la aseguradora, que una persona que no tiene responsabilidad y es joven”, explica.

Estas empresas aseguradoras lo que hacen es invertir el dinero de las personas en distintas bolsas de valores alrededor del mundo, de esta forma el dinero se multiplica y al momento del retiro, la persona beneficiada obtiene una cantidad considerable que le ayuda a vivir bien.

Es importante que al momento de elegir un plan de retiro, busqués muchas referencias, información sobre la cantidad de años que lleva la empresa en el mercado, testimonios sobre otros beneficiados, y a alguien de confianza que pueda guiarte en el proceso.

“En ocasiones los agentes de los planes están más preocupados por la comisión que van a recibir, que por las necesidades y el beneficio para las personas”, comenta Elaine.

En caso que estés pensando en solamente ahorrar en una cuenta bancaria para en unos años tener tu monto de retiro, te tenemos malas noticias. “Para llegar a una meta de retiro, ese dinero no puede ser ahorrado, siempre tiene que ser invertido, porque sino nunca vas a llegar a la meta”, aclara Elaine.

En resumen, si estás trabajando por servicios profesionales, eso significa que estás recibiendo un poco más de dinero del que recibirías con la deducción del INSS, por ende deberías invertir pensando en cubrir tus emergencias de salud y tu futuro, porque es más barato hacerlo de joven, que cuando tengas 40 o 50 años.

¿Vos cómo lo estás haciendo? ¿Qué experiencia has tenido?