Éste es un tema un poco escabroso para mí. A lo largo de estos 5 años blogueando, una pregunta que frecuentemente me han hecho es: “la fórmula para”, “el % para”, “el monto que debería…” y, aunque entiendo que las personas están buscando estos consejos para hacer el manejo de sus finanzas más sanas, en general no me gusta dar estas “recetas”.

La razón es sencilla y es que como lo expliqué en este post: tus finanzas personales son tan personales como tu huella digital. Esto quiere decir que así como dos dietas no pueden ser iguales (aunque 2 personas tengan el mismo objetivo de bajar de peso), así mismo, dos presupuestos jamás podrán ser idénticos aunque tengan el mismo ingreso.

Para que veás a qué me refiero, te presento el siguiente ejemplo. Dos mujeres de 28 años tienen ingresos mensuales de $600.00 cada una. Una de ellas es madre soltera de 2 niños de 4 y 6 años. La otra es soltera y vive en casa de sus papás. Sus presupuestos se podrían ver más o menos así:

¿Ves lo que quería decir? Mismos ingresos, dos personas distintas y, por tanto, dos maneras de gastar completamente diferentes. Una de ellas probablemente llegue bien a fin de mes -y hasta le sobre-, a la otra qzuiá le haga falta de vez en cuando y gaste de más. Y es por esto que cuando me piden fórmulas, montos o porcentajes exactos, evito dar una respuesta única y mágica porque cada caso es diferente.

Dicho esto, sí hay algunas reglitas básicas que nos pueden servir de guía para tomar decisiones y para darte una idea de cómo andás, financieramente hablando. De nuevo, cada caso y cada persona es diferente, pero éstas te pueden servir de punto de partida.

Ésta constituye una manera fácil de distribuir tus ingresos y armar tu presupuesto:

Hay otras propuestas parecidas a esta regla, como la famosa Ley de Pareto: 80/20. En este caso, implicaría el 20% para tus metas financieras y el 80% en todo lo demás. De estas dos, me gusta más la primera, porque pone un límite a las deudas y creo que es más realista con los ahorros.

Sin embargo, para mí lo ideal es comenzar a hacer mis presupuestos (y los de mis clientes) desde cero. Si vos querés hacer esto, acá podés descargar gratis la plantilla que creé.

Al comprar un auto, deberías poner al menos una prima del 20%. Deberías de tomar un financiamiento de no más de 4 años y gastar no más del 10% de tus ingresos en el rubro de transporte.

Esta regla, en particular, sí me gusta porque evita que comprés un carro que NO podés pagar y toma en cuenta tu presupuesto mensual al calcular el costo de transporte. Ojo, tradicionalmente, este costo no solo incluye el préstamo, sino también el seguro, el mantenimiento y el combustible.

Esta regla tiene que ver con la decisión de comprar nuevo vs usado. Básicamente dice que si querés maximizar el valor de tu carro, deberías comprar uno usado o comprar uno nuevo y andarlo durante 10 años.

¿Por qué? Porque minimiza el golpe que recibís por depreciación. Al comprar un carro con unos cuantos año de uso, la mayor parte ya se habrá depreciado; si comprás uno nuevo y lo mantenés por 10 años, le habrás sacado hasta el último jugo y la depreciación no importará tanto.

Muchas personas están acostumbradas a vender su carro y comprar uno nuevo al 5to año –o un poco antes de éste- bajo la creencia que así se deprecia menos. Siempre he creído que a menos que te dediqués a la compra-venta de autos, todos deberíamos quedarnos con el nuestro lo más que se pueda. Claro, también esto depende del tipo de carro, pues hay muchos que tras 5-6 años, te hacen gastar tanto en mantenimiento que no tiene sentido tenerlos.

Al igual que sucede con el carro, esta regla dice que debés dar de prima al menos el 20% de valor de la casa. Te ayuda a no comprar más casa de la que podés pagar, baja el costo mensual de tu hipoteca y dando una prima más alta, es mucho más probable que tu crédito sea aprobado.

¿Cuál es el problema con esta regla? Para muchos es intimidante –por no decir casi imposible- ahorrar ese 20% de prima y para quienes tienen en la mente invertir, prefieren no destinar tanto dinero a este activo, sino más bien a algo que les genere más en el futuro cercano.

“No comprés una casa que cueste más de 3 veces tu ingreso anual”, dicen algunos gurús. Eso quiere decir que si tu salario es de $800.00 dólares, el precio de tu casa no debería ser mayor a $28,800.00. ¿Cómo te suena eso?

Probablemente, con ese ingreso, te estabas imaginando una casa un poquito más cara, ¿es o no es? Aunque la idea de esta regla me gusta porque pone un límite a cuánto podés gastar en ella, creo que para los niveles salariales en Nicaragua no funciona.

Ésta es prácticamente la única regla en la que sí creo fielmente y que recomiendo constantemente en mis posts, redes sociales y a mis clientes.

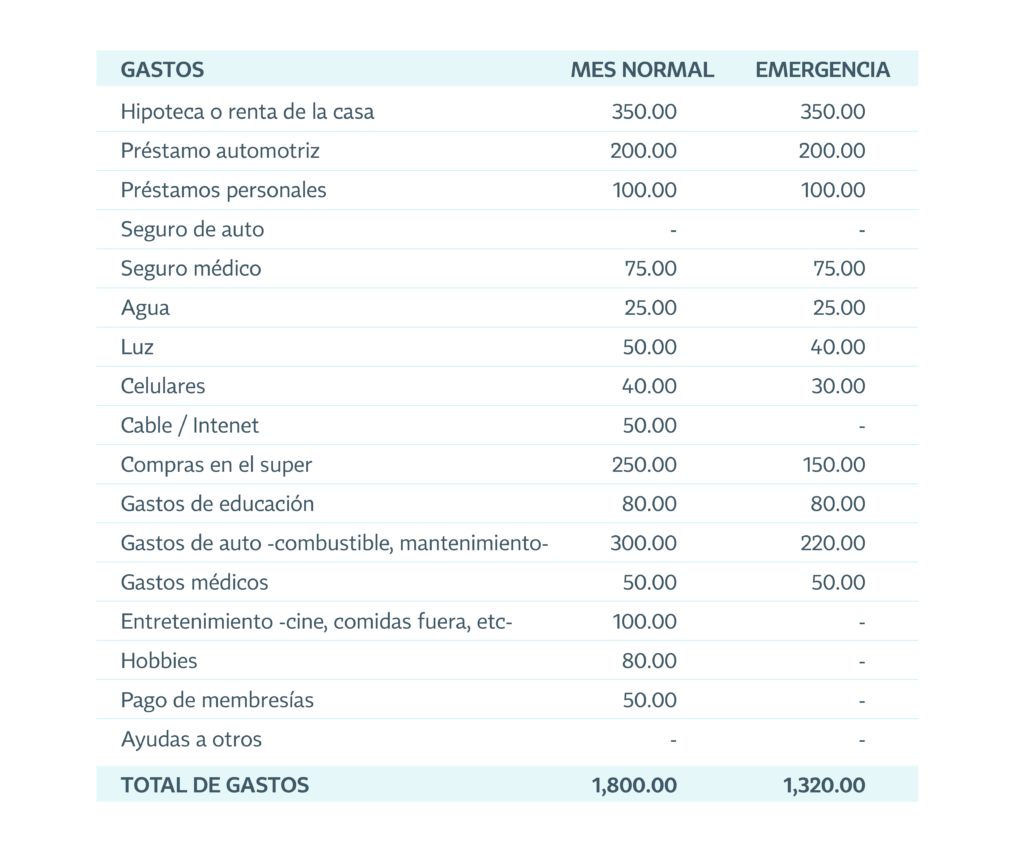

Tener un colchón equivalente a 6 meses de gastos de subsistencia te da mucha seguridad en tu vida: ante un despido, enfermedad, choque, o muerte de un ser querido estás preparado, al menos financieramente. Cuando no tenés este ahorro y algo pasa, no te queda más que pagar a través de la deuda… y, como sabrás, ésta es la manera más cara de pagar.

Hay quienes dicen que prefieren no tener un fondo de emergencia porque ese dinero ahí sentado no genera más dinero y que, por lo tanto, prefieren invertirlo. Pero ¿y si la emergencia llega mañana y tu dinero está invertido en bienes raíces, cómo lo sacás y pagás? Acá un ejemplo de cómo se calcula:

Quizá ya has escuchado esta regla antes: ahorrá el 10% de tus ingresos para tu retiro. Me gusta porque, de entrada, a muchas personas les cuesta saber cuánto deberían estar ahorrando para esta importante meta y, a falta de cálculos, es un buen punto para comenzar.

Sin embargo, no toma en cuenta cuánto necesitarás vos en el retiro –y eso depende del estilo de vida que cada quien quiera llevar-, ni cuánto has ahorrado a una fecha determinada. Así, si por ejemplo vos tenés 40 años, y estás a 20 de retirarte, probablemente tendrías que estar destinando más del 10% de tus ingresos para esta meta financiera.

Otros libros sugieren que el monto a tener ahorrado para tu jubilación es 20 veces tu salario anual bruto. Entonces, si tu salario mensual es de $800.00, lo que deberías ahorrar para tu viejito interior son $192,000.00 dólares.

A diferencia de la regla anterior, ésta sí se enfoca en el monto que necesitarás unas vez retirado; sin embargo, no toma en cuenta el estilo de vida que querés llevar.

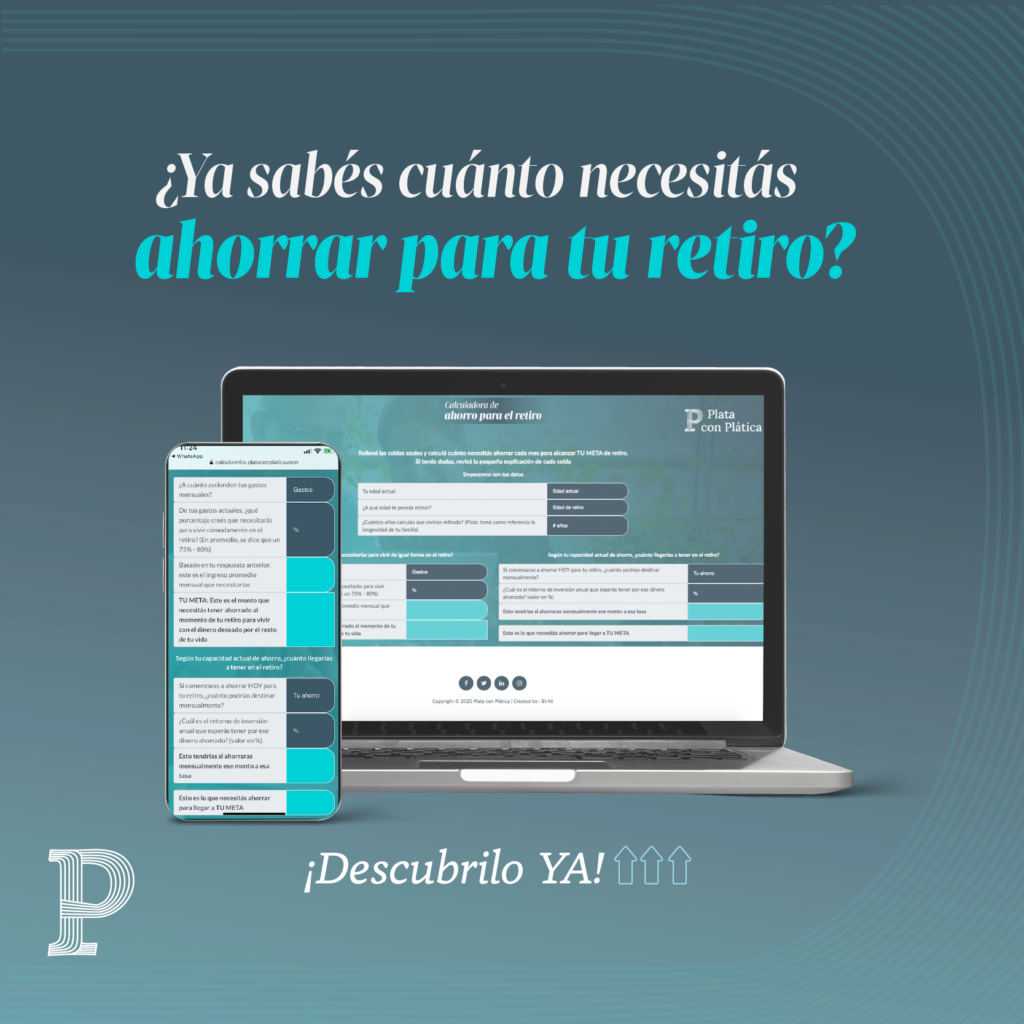

Por eso, en el primer año de Plata con Plática, creé esta calculadora financiera (en conjunto con mi profesor de finanzas del IMBA en Taiwán) y toma en cuenta todos los factores. Es 100% gratis y fácil de usar y sirve para que, según tu edad, salario y estilo de vida, decidás cuánto deberías ahorrar mensualmente para tu futuro-yo. Usala dando clic acá y descubrí cuánta plata vas a necesitar.

Como las finanzas personales son, pues, personales, lo mejor que podés hacer y que yo te puedo recomendar es hacer tus propias reglas. Tomá estas guías y aprovechá la oportunidad para entender tus finanzas. ¿Sabés dónde querés ir? ¿Dónde querés estar? Entonces tomá el primer paso hoy.

Solo recordá que tus finanzas estarán con vos para SIEMPRE y que las decisiones de dinero que tomés hoy, crearán tu futuro financiero mañana. ¡Cuidá bien tu dinero!