No products in the cart.

No es ningún secreto que la mayoría de los nicas viven con deudas. Ya sea porque los ingresos no son suficientes, porque el salario es muy bajo, porque se busca la gratificación instantánea, o por mero factor cultural. Lo cierto es que la mayoría de personas a las que cada uno conoce, están endeudadas.

De hecho, cómo salir de deudas –sobre todo de las ocasionadas por el mal uso de las tarjetas de crédito- suele ser la principal razón por la que me piden asesorías, mandan correos o entran al blog. Y aquí quiero hacer una aclaración: no porque las personas a tu alrededor están endeudas, quiere decir que está bien que vos también lo estés. Vivir una vida libre de deudas no solo es posible, sino también reconfortante.

No hay ninguna ciencia en esto. De la misma forma en que para bajar de peso no hay fórmula secreta y solo tenés que comer menos, alimentarte mejor y hacer ejercicios, para salir de deudas no hay más que restringir tus gastos –y/o crear mayores ingresos- para poder abonar el máximo monto al pago de tu(s) deuda(s).

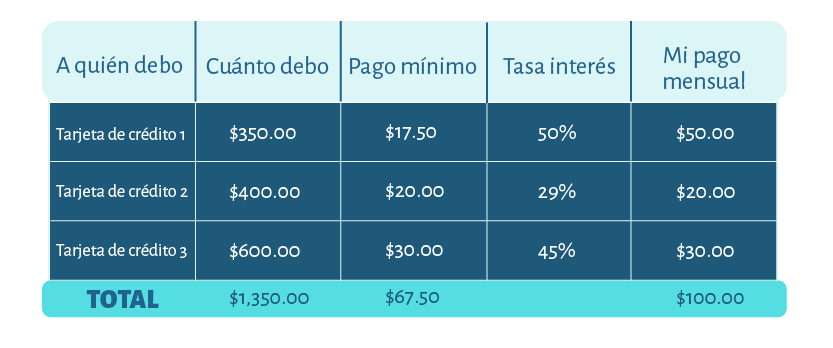

Hace poco más de un año escribí sobre el método bola de nieve para salir de deudas y es, sin lugar a dudas, el método que más me gusta. Básicamente hace hincapié en enfocarte en la deuda más pequeña (donde el monto que debés es menor) hasta que la terminés de pagar y luego ir moviéndote hacia arriba.

¿Por qué me gusta? Porque hace énfasis en un asunto emocional, en el que, al sentir que podés salir de una deuda –no importa que tan pequeña sea-, te motivás y creés que sos capaz de salir de las demás. Se ve un poco así:

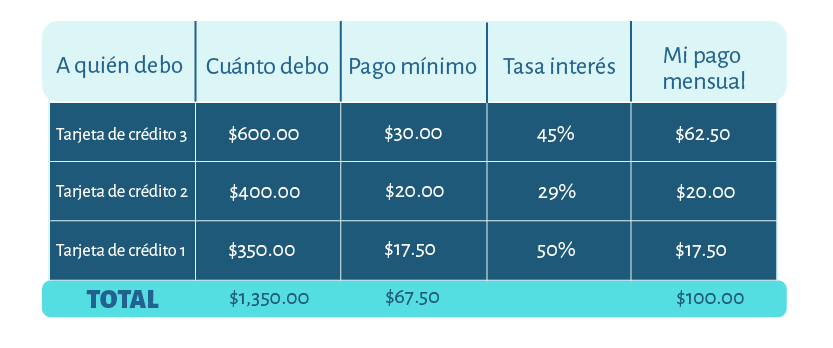

Sin embargo, también existe otro método que, financieramente hablando, es el que más conviene. Si el primero se llama “bola de nieve”, a éste se le conoce como “avalancha”.

Dado que con la avalancha te enfocás en pagar aquella deuda con la tasa de interés más alta (o monto más alto) primero, al final vas a haber pagado menos dinero en intereses. Es decir, funciona al contrario: empezás por lo más difícil, hasta llegar a la deuda más fácil.

El problema es que vivir con deudas no es fácil. Primero porque evidentemente hay una serie de comportamientos que te llevaron ahí, que son difíciles de cambiar y segundo porque las deudas generan estrés y problemas de salud, laborales y emocionales. Entonces, si de por sí la tenés difícil, empezar enfocándote en la deuda más grande puede resultar desalentador y existe la posibilidad de que después del primer mes te demostivés y tirés la toalla. Al final, si salir de deudas fuera sencillo, nadie las tendría, ¿no? Utilizar este método debería verse más o menos así:

Mi consejo es que si vos sos de los que te endeudaste por problemas de salud, accidente, emergencia, etc. y no por consumo, y sentís que estás en la capacidad de permanecer auto-motivado durante mucho tiempo, usés el método avalancha, pues vas a pagar menos intereses.

Sin embargo, si te cuesta controlar tus impulsos de compra, has intentado salir de deudas varias veces y no lo has logrado y creés que podés flaquear al ver que pese a tus esfuerzos, las deudas siguen ahí, entonces mejor optá por el método bola de nieve.

¿Y vos? ¿Tenés o has tenido deudas? ¿Cómo lograste salir de ellas? ¿Cuál de los dos métodos usarías?