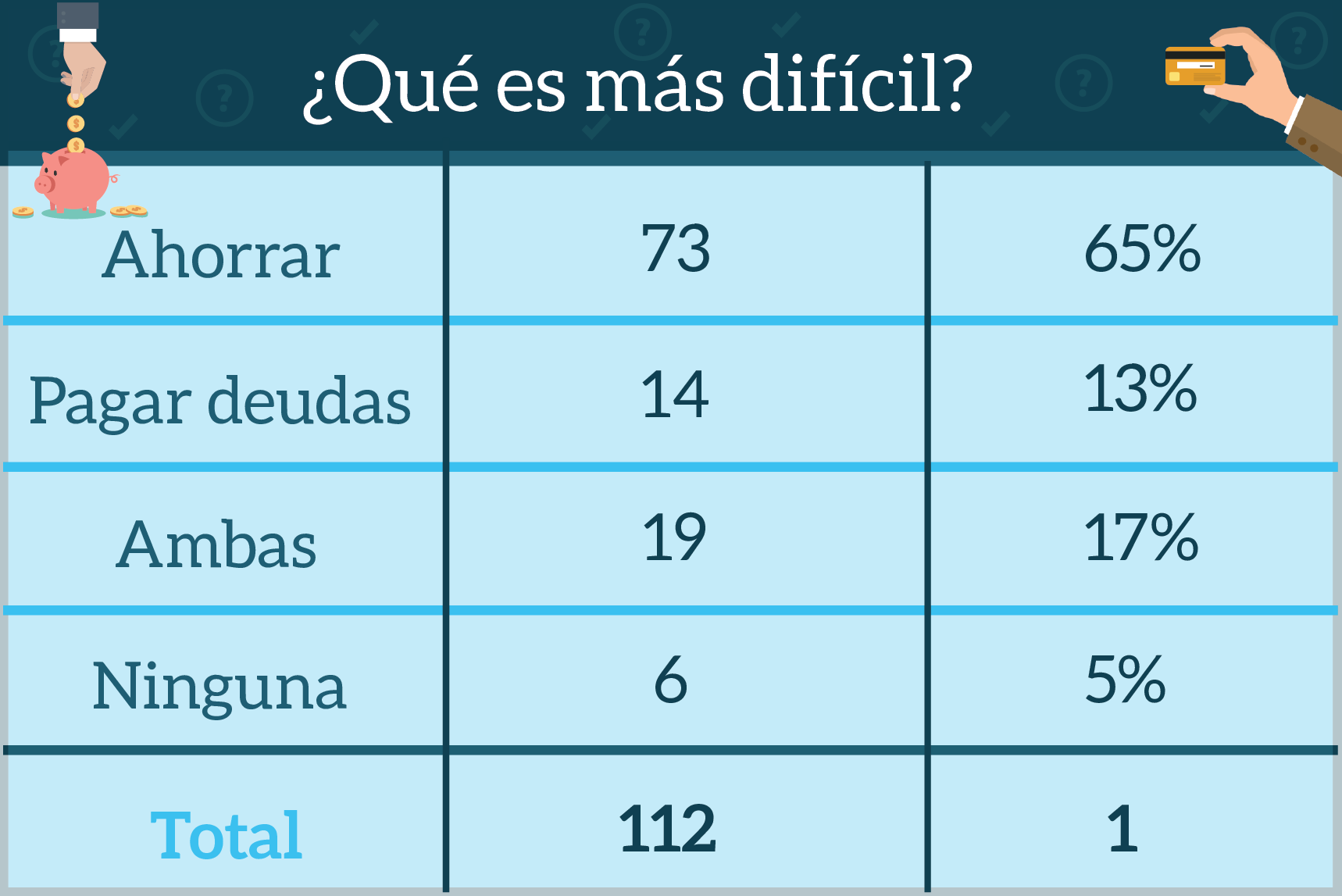

Producto de una conversación con dos de mis clientes personales sobre las dificultades que están pasando, la semana pasada decidí hacer esta pregunta en Facebook. 112 personas contestaron y éstas fueron sus respuestas:

Primero que nada, ¡muchas gracias a todos los que respondieron! Sus respuestas me ayudan a entender mejor cómo pensamos y las dificultades que pasamos para ayudarles más.

Ahora, volviendo a los resultados. Personalmente estoy del lado del 65% de ustedes: para mí también es más difícil ahorrar que pagar deudas. Y la razón es bastante sencilla, cuando estamos pagando una deuda, sabemos cuánto debemos, cuánto debemos pagar y en qué fecha para salir de deudas. Una vez que llegás a esa cantidad, se acábo.

Cuando se trata del ahorro, en cambio, la meta parecería ser más arbitraria –depende de vos- y flexible. De hecho, está comprobado que aun las personas que tienen metas de ahorro mensuales, cuando algo sucede y necesitan más dinero para cumplir cierto gasto, el primer rubro que tocan es el ahorro. Y luego solo posponemos ese ahorro para el siguiente mes y así vamos, ¿no es así?

Por otro lado, dejar de ahorrar el monto programado no parecer ser tan catastrófico para tus finanzas como dejar de pagar una deuda… al menos en el momento, porque la realidad es que ese ahorro es tu fuente de gasto en el futuro y si no lo tenés, tendrías dos opciones:

Además, todos sabemos que si no pagamos una cuota cuando nos toca, terminaremos debiendo más dinero al final. Esto se puede ver simplemente comparando las tasas de interés: 50% por una tarjeta de crédito VS 1% por una cuenta de ahorro. Entonces, por esta razón simple, pagar deudas siempre parece más urgente que ahorrar.

Pero, hay un último factor que es mi favorito: el emocional. Y es que cuando de dinero se trata, así sea la misma cantidad, preferimos pagar que ahorrar. El ejemplo clásico son las compras en casas comerciales, cuando decidimos pagar 2-3-4 veces el valor de un artículo, antes que ahorrar el mismo monto por un menor tiempo para comprarlo de contado. Y la pregunta que siempre hago en mis charlas y talleres es: “¿cómo es que tenés el dinero para pagarle a “X” durante 48 meses, pero no tenés esa misma cantidad para ahorrarlo durante 12 meses y comprarlo de contado?”

Como verás, todo esto es bien fascinante, al menos para mí ;). Y lo que esto demuestra es que las finanzas personales, más que un tema de números, es un asunto de emociones.

Aquí te doy 3 tips si para vos ahorrar es más difícil que pagar. O, en realidad, si estás teniendo problemas para cumplir cualquier meta:

Finalmente, no me queda más que recordarte que no hay una única solución ni fórmula mágica a tus problemas financieras. Por eso siempre digo que las finanzas personales son tan personales como tu huella digital. Encontrá aquello que es importante para vos, que te mueve… y dirigí tu dinero ahí. Eso es lo que trae felicidad.

¿Y a vos? ¿Qué se te hace más difícil? ¿Ahorrar o pagar deudas?