Confieso que cuando se trata de cumplir años, soy como una niña de 3 años (no de 33) a la que EN-CAN-TA celebrar y ser celebrada. A diferencias de otras personas que sienten que con el paso de los años no tiene mucho sentido hacerlo, yo no me aburro y espero mi cumpleaños con mucha ilusión cada año.

Con el tiempo he descubierto que además de celebrar y compartir, soy una persona de hábitos. Así que este año NO es excepción: una de mis maneras de celebrar con mis lectores es con un #UstedesPreguntanYoRespondo.

¿Cuántas preguntas? El número de años que estoy cumpliendo. Es decir, este año ¡vamos por las 33! ¿Cuáles preguntas? Las primeras 33 que me hicieron en Facebook.

¡Gracias a todos los que participaron! Y si querés leer las preguntas de los años anteriores, lo podés hacer acá: 28 años, 29 años , 30 años, 31 años y 32 años.

Manos a la obra, hora de compartir:

1. Zóe Monsserrat: ¿Cómo puedo ordenarme financieramente cuando vivo con alguien adicto a las deudas y por quien a veces tengo que endeudarme yo? He tratado muchas veces de ordenarme y cuando lo logro, siempre le surge algo y me descontrolo.

Sonará duro, pero nadie va a hacer el cambio que no quiere. No importa cuánto vos intentés que esa persona se organice, si ella no está convencida de la importancia y necesidad de llevar orden en sus finanzas, vos le podés decir misa y no lo hará.

Sin embargo, también creo que cada uno tiene su tiempo: es como el adicto que toca fondo y ese fondo se ve de distintas maneras para diversas personas. Y ¿sabés? Por más que la familia trate de “salvar” a esa persona de su adicción, hasta que no se convence por sí misma de que debe cambiar sus hábitos y comportamiento, nada pasará.

En ocasiones, la mejor ayuda que le podemos dar a una persona adicta al consumo y a las deudas, es no ayudarle… hasta que toque fondo y quiera salir por sí misma. Ahí sí: ¡a echarle la vaca!

2. Yancy Sotelo: ¿Cómo surgir en un negocio cuando tu servicio no es del todo innovador?

TODOS los negocios pueden ser innovadores. No es necesario que el producto/servicio como tal lo sea, sino que podés innovar en otros aspecto: la manera en que lo entregás, lo ofrecés, lo cobrás, el valor agregado que podés dar, etc. Cambiar tu mentalidad de que no tenés algo innovador para ofrecer es el 1er paso.

3. Thelces Montenegro: Si me quedara sin trabajo y viendo como está la situación del país, cómo puedo iniciar a emprender partiendo desde cero? Con poco presupuesto.

Sé que emprender en crisis puede ser desafiante y dar mucho miedo, pero también creo que no existe mal momento para emprender. Las oportunidades existen en los buenos y malos mercados y momentos. Me parece que si ves tu trabajo formal tambaleándose y creés que es una posibilidad real, sería mejor comenzar un proceso de emprendimiento desde YA y no hasta que ya no tengás ingresos seguros y fijos ;).

Al comienzo de la crisis escribí este post justamente alrededor del tema de emprender en crisis. Te recomiendo leerlo dando clic acá.

4. Daniel Hernández Vargas: ¿Como contrarrestar la gratificación instantánea?

Después de más de 230 charlas / talleres y miles de intercambios vía correo/inbox con mis lectores, he llegado a la conclusión que la razón principal por la que cedemos a la gratificación instantánea es porque en el mero momento –de comprar eso que viste- no reconocés que hay algo más importante en lo que debés usar tu dinero.

Esto quiere decir que en la medida en que tenés tus metas claras y lo que más felicidad a largo plazo te trae, más fácilmente podrás decir “no” a aquello que solo te da placer en este momento. Recordá que cada vez que gastás en “alguito” hoy, no tenés dinero para “algote” mañana ;).

Para ahondar en el tema, te recomiendo este post sobre por qué postergar la gratificación.

5. Heizel Zelaya (pregunta similar de Nathalie López): ¿Qué cambios financieros han realizado en la espera de su bebé? ¿Tenían un ahorro preparado? Y ¿en qué cosas han priorizado para este importante cambio?

¡Me encanta esta pregunta porque una buena parte de mi mente, mi corazón y mis energías están enfocadas en Luka (mi bebé) ahorita!

Cuando decidimos planificar tener un bebé estábamos claros que significaban MUCHOS cambios: físicos, mentales, emocionales, de hábitos, de tiempo… ¡y financieros!

En este post que escribí en Noviembre del año pasado, compartí los cambios financieros que haríamos (modificar el presupuesto, ahorrar MÁS, conseguir un seguro, etc.). Curiosamente, un mes después de darnos cuenta que esperábamos un bebé, se vino la crisis. Por lo que el recorte de gastos para ahorrar fue mucho dramático y obligatorio de lo que habíamos planificado.

Si estás planificando tener un bebé y querés darte una idea de los pasos y gastos (para presupuestar), te recomiendo leer estos posts que he escrito al respecto en los últimos meses:

Próximo bebé a bordo: preparando nuestras finanzas

Próximo bebé a bordo: tomando decisiones financieras

A 15 semanas de tener a Luka con nosotros

A finales de este mes estaré compartiendo el último post pre-parto sobre el tema ;).

6. Sibia Magdiel Morales Rocha: Me gustaría saber si vas a sacar nuevo formato de presupuesto 2019 en Excel.

¡Por supuesto! ¿Ya no dije que soy una persona de hábitos? Y me encanta repetir y mejorar todo aquello que funciona.

Llevamos tres años sacando nuevos formatos de presupuesto cada enero y el 2019 NO será la excepción. De hecho, como dejaré de trabajar en noviembre (por la venida de mi bebé, Luka) es algo que estamos dejando preparado desde YA ;).

Mientras tanto, si alguien quiere tomar el control de su dinero en este último trimestre del 2018, sepa que ¡nunca es tarde! Hoy es un mejor día que mañana para comenzar. Y acá podés descargar GRATIS el formato de presupuesto 2018.

7. Gabriela Castro Pereira: ¿Cuáles son los pilares fundamentales sobre los cuales se debe basar un proceso de cambio de las finanzas personales, tanto a nivel económico, como emocional? Y en este marco, ¿qué papel juegan las creencias limitadoras, los hábitos, las relaciones, entre otros?

¡No podía esperar una pregunta menos retadora de mi querida Gaby! Creo que, sin lugar a dudas, en el tema financiero las emociones juegan un papel hasta más importante que los mismos números: ¡son éstas las que nos mueven!

En asuntos financieros, podría resumir los pilares fundamentales en:

Ahora, en asuntos emocionales parece mentira pero es mucho más amplio y hay tannnto que decir. Para comenzar, en definitiva los hábitos tienen el poder de hacernos o deshacernos… incluso más que el conocimiento financiero mismo.

Lo que creemos de nosotros mismos y del dinero tiene un enorme poder sobre lo que decidimos hacer con cada peso que entra y por eso es importantísimo abordar cuáles son las creencias limitantes y potenciadores que tenemos. En los talleres de finanzas personales que he realizado con la sicóloga y coach Jazmine Solís, es uno de sus temas fuertes, al que se le dedica un buen tiempo de entrada.

8. Moncada Mari: Tomando en cuenta que el aguinaldo se aproxima: ¿es mejor meterle una gran parte a algún préstamo (de carro por ejemplo), o es mejor dejarlo para ahorro (para hacer crecer los fondos de ahorro)? O ¿cuál es la mejor alternativa?

Mi parte favorita de esta pregunta es saber que desde ya, más de un mes antes, estás tratando de tomar la mejor decisión con tu aguinaldo.

Mi visión sobre el pago de este décimo tercer mes es a través de una regla de Pareto: 80/20. Acá podés leer de qué se trata para tomar TU mejor decisión. Recordemos que las finanzas personales son tan personales como tu huella digital ;).

9. La Conchita Díaz: Si te nombraran nuestro ministro de finanzas en Nicaragua ¿aceptarías?

Me honra tu pregunta :), pero no. No creo que éste sea el camino que yo tome. Creo que mi experiencia y conocimiento van por otro lado.

Mi meta profesional está más ligada a que todos los nicas tengamos educación financiera. Si me preguntás mi “ideal”, me encantaría crear una especie de institución de educación financiera en el país, con diversos recursos y eventos, todo gratis, para que nadie se quede por fuera.

10. Gladys Quintanilla Cárdenas: ¿Cómo explicarle de finanzas personales a personas mayores que yo, que tienen la mentalidad de coyol quebrado, coyol comido y les abundan las deudas? ¿Y para cuándo tips para universitarios también?

En ocasiones, hablar con gente mayor (especialmente si son nuestros padres) es difícil porque ellos se rehúsan y muchas veces les da pena / se avergüenzan, o sienten que “no te quieren preocupar”.

Yo he encontrado que la mejor manera es comenzando por uno mismo, en lugar de interrogarlos ;). Acá un post que te puede ayudar.

En cuanto a los universitarios, con el tiempo he aprendido que la mayoría de personas (lastimosamente) se comienzan a interesar por sus finanzas personales hasta que trabajan y ganan su propio dinero.

Hace 2-3 años, de hecho, estuvimos sacando artículos mensuales pensados en millenials. Eran más cortos, directo al grano y con videítos / imágenes, pero no funcionaron. El público al que intentábamos llegar (universitario) no estuvo interesado y nuestro público fiel –más entre 25 y 34- lo resintió.

Sin embargo, esos artículos aun están disponibles en el blog. Y para comenzar, te recomiendo mucho éste sobre el presupuesto ideal de un joven.

11. Karen Sánchez: ¿Qué tan factible es, a como está la situación del país, invertir algo en alguna Bolsa como Invercasa, en algún tipo de plan para muchos años? ¿Se correrá algún riesgo con esa Inversión?

Toda inversión lleva un riesgo. Toda. Siempre. Claro, bajo las condiciones actuales es posible que los riesgos sean mayores pues vivimos momentos de gran incertidumbre.

Considero que lo primero que se debe hacer es entender al 100% cómo funciona la Bolsa de Valores en Nicaragua, pues antes de meter tu dinero a cualquier vehículo, debés tener el mayor conocimiento posible del tema. Haciendo clic aquí podés leer el ABC de la Bolsa y haciendo clic acá podés ver una entrevista que le hice a Gerardo Arguello sobre el tema.

12. Lilliam Carolina Bonilla Arce: ¿Un certificado a plazo de un año es recomendable depositarlo en C$ o $ por la situación actual del país?

Un CD (Certificado de Depósito) es considerado un vehículo de inversión de muy bajo riesgo… pero lleva un riesgo a fin de cuentas. Y cada persona debe conocer su nivel de aversión al riesgo y hasta dónde puede llegar.

Personalmente, si fuera a abrir un CD, lo abriría en Dólares y no Córdobas… pero evidentemente cada moneda lleva su propio riesgo e incertidumbre.

13. Kellsey Lopez: ¿Cómo poder ahorrar cuando eres no asalariada, y cómo balancear tus deudas vs ahorro?

El ahorro no depende de si sos asalariada, freelance, emprendedora o empresaria. Depende de si tenés o no el hábito del ahorro ;).

Claro, el no tener un ingreso fijo demanda aun más orden pues lo que ganás hoy puede que no lo ganés mañana. Y en ese ir y venir de ingresos, es fácil recortar de primero el ahorro.

Sin embargo, cuando hay una meta de ahorro clara e importante de por medio, algo que realmente querrés y te ilusiones, sin importar si los ingresos son fijos o variables, las personas lo priorizan y logran ahorrar.

En cuanto al balance deudas VS ahorro, acá un post que contesta esa pregunta.

14. Robles Brisa: ¿Necesito secretos financieros para ser un emprendedor exitoso?

No creo en “secretos financieros”. Creo en formación, aprendizaje, trabajo y disciplina :).

La parte financiera de CUALQUIER negocio es esencial. Como emprendedora, vos no tenés que convertir en contadora, pero sí es tu obligación entender tus números y estados financieros.

La manera de hacerlo NO es secreto, está ahí disponible para todos. Por acá unos cuantos artículos que te pueden servir:

Conceptos financieros básicos para emprendedores no financieros

6 Expertos dan 60 consejos para emprendedores

Finanzas para no-financieros: lo que debés saber

15. Ana Guadalupe Ortells Campos: Nosotros a inicio de año teníamos planeado juntar nuestros ahorros con los aguinaldos para cancelar deuda de vehículo (estamos a la mitad del préstamo) pero con la situación actual no sé si es prudente. ¿Qué nos recomendás?

En circunstancias normales siempre insto al pago más rápido posible de las deudas. Pero en estas condiciones, en que no sabés cómo van a estar tus ingresos, ponerte a dar abonos extraordinarios o dar todos tus ahorros para saldar tus deudas puede no ser la mejor decisión.

Mi recomendación es que sí se enfoquen en pagar a tiempo y la cuota que corresponde, pero sin volverse locos dando de más o cancelando todo. La razón es que con tanta incertidumbre y pérdidas de empleos, si mañana se quedaron sin trabajo, ¿con qué vivirían?

Si la respuesta a esta pregunta es “a través de préstamo o tarjeta de crédito”, te conviene más tener ese dinero ahorrado a modo de fondo de emergencia, porque la tasa de interés que pagarías en cualquiera de ellos sería mayor que la del préstamo automotriz.

Otra gran opción es invertir para multiplicar ese dinero. Posteriormente, de ese mismo dinero multiplicado podés pagar tus deudas ;).

16. Yahira López VCastro ¿Cómo puedo salir de mis deudas (tarjetas de crédito y auto) cuando tengo un trabajo donde mi salario varía bastante y cómo puedo mejorar mi forma de ahorrar?

Ambas cosas (salir de deudas y ahorrar) se logran con la misma herramienta: ¡el presupuesto!

Sí, ya sé que sueno como disco rayado con esto, pero solo el presupuesto te da la libertad de usar tu dinero en lo que VOS querés. Te da total control de tu plata y la confianza de saber que lo estás usando de la mejor manera. Lejos de pensar que te restringe, pensá que da el permiso de gastar / ahorrar / pagar las deudas.

¿Ya te convencí? Acá podés descargar GRATIS el presupuesto anual 2018 que creamos.

17. Hilda Nica ¿Qué consejos financieros nos regalarías en esta nueva etapa, con las nuevas experiencias de este año que terminas?

Quizá no sean nuevos consejos, pero este año (debido a una combinación de la crisis y mi embarazo) he confirmado y reafirmado que:

18. Marselo Patricio BlanMa ¿Alguna vez tuviste un nivel de endeudamiento alto y cómo lo superaste?

No todavía :(. Espero poder seguir mis propios consejos y nunca llegar a eso :).

19. Nery Fabiola Montenegro ¿Cuáles son las mejores opciones de inversión para un universitario si lo que se quiere evitar es la tentación de ver los números en la cuenta de ahorro para gastarlos?

Sin importar si es universitario o no, la decisión de en qué invertir va a depender de:

Dicho esto, he visto que muchos universitarios invierten en pequeños negocios propios. No solo porque puede ser más fácil y menos intimidante que algo como la Bolsa de Valores y los Bienes Raíces, sino porque encuentran en esa idea de negocio una gran motivación y pasión para trabajar 24/7.

20. Ana Mayela ¿Qué consejos darías a emprendedores para que tomen la decisión de saltar a su negocio personal, tomando en cuenta el aspecto financiero, organizativo y emocional…se que en algún momento te tocó tomar esa decisión?

Justamente hace dos semanas tuve una conversación con Jose Bolaños en su podcast “El fin es crecer”.

Ahí platicamos de lo que es empezar de 0, de mi propia experiencia empezando de 0, con NADA y de cómo me organicé en términos de dinero, tiempo y emociones.

Dando clic acá lo pueden escuchar.

21. Aura Rivera: ¿Qué tan factible es aventurarte a realizar la compra de tu casa en estos momentos de crisis en el país? cabe señalar que tenemos el dinero, trabajo estable gracias a Dios hasta el momento y no hay deudas?

El asunto es que, al menos durante los últimos meses, los préstamos (incluyendo los hipotecarios) están prácticamente congelados.

Por lo que, a menos que tengás el 100% del dinero para comprar la casa en efectivo, sacar un préstamo va a estar difícil.

22. Irlanda Delgado Cerda: Quiero invertir en un segundo fondo de retiro (el primero lo tengo con CICA y me falta poco tiemo para terminar de pagarlo), qué otras empresas con planes de seguro de retiro nos podés recomendar (de acuerdo a tu investigación y a tu experiencia personal)?

Yo solo puedo recomendar aquello que yo misma he usado. De lo que solo me han contado, no puedo recomendar pues sería irresponsable.

Hace unos años yo también contraté un plan de ahorro para el retiro internacional. La empresa se llama Old Mutual y me siento cómoda y segura con ella. Acá podés leer sobre mi experiencia al decidirme por ese plan.

23. María José: ¿Cómo salir a flote con un pequeño negocio que solo medio genera para pagar al banco? Realicé un préstamo y muchas cuotas las he tenido que financiar de mi salario.

Cada negocio es diferente y las variaciones dependerán de la industria, el tamaño, la locación, el producto, el mismo emprendedor y más.

Para poder dar un consejo certero tendría que tener más información y ver los números de la empresa. Solo así se puede entender por qué solo genera para pagar el préstamo y cuáles son las diversas posibilidades para mejorar.

Por ejemplo, si son apenas los primeros meses del negocio, es muuuuy común que salga más dinero del que entra y que toque financiar a ese bebé hasta que pueda caminar por sí mismo. Si son años así, es un negocio que para mí, no tiene sentido. Básicamente estarías trabajando para pagar.

24. Scarleth Diana: ¿Considerás que sos feliz?

Sí. Quizá no siento una felicidad plena y profunda el 100% del tiempo, pues yo también tengo mis alti-bajo… pero ciertamente soy feliz y bendecida.

25. Nathali Orozco Bravo: ¿Te ha pasado que ahora sientes ganas de comprar muchas cosas para tu bebé? Yo soy una persona muy frugal, pero cuando me embaracé, cosa que veía para mi beba la compraba y resultó que muchas cosas ni las usé, como el carruaje, o el calienta pachas, pero hubieron otras cosas que sí fueron el hit.

Jajaja, me río porque muchísimas personas me decían que cuando tuviera un bebé me iba a volver loca. Aun no ha pasado.

Hasta la semana pasada, el princeso y yo no habíamos gastado NI UN SOLO peso en Luka. No habíamos comprado absolutamente nada… pero sí habíamos recibido varias cositas de regalo de familia y amigos.

Estos días que estuvimos fuera, por la charla que tenía que dar en el FinCon18, planificamos aprovechar para comprar lo que necesitábamos.

Hicimos una lista (que compartí por acá) de lo que considerábamos necesario para nuestros hábitos y ritmo de vida y puedo decir que regresamos justamente con eso.

No te niego que estando en las tiendas, uno ve tanta cosa linda que ya se los imagina y dan ganas de llevárselo. Pero controlo esos impulsos con el famoso “¿lo quiero o lo necesito?” y pensando que:

26. Danelia Blandón: ¿Cómo lograr ahorrar en tiempos de crisis cuando nuestros ingresos no son lo más estables posibles?

En algunos casos, cuando los ingresos son muy bajo y/o han disminuido dramáticamente del nivel que considerábamos normal, simplemente no será posible ahorrar hasta que las cosas mejoren.

En otros casos, cuando los ingresos han bajado un poco pero no radicalmente, el ahorro se puede hacer:

Lo importante es ser realistas y saber en cuál de las dos situaciones estamos. A veces solemos ponernos excusas para no hacerlo, cuando sí podríamos estar ahorrando aunque sea algo ;).

27. Ana Huembes: ¿Qué hace Elaine en su día a día para promover su crecimiento personal y profesional?

¡Qué buena pregunta! En palabras sencillas:

28. Evelyn Mendoza: ¿Qué libros recomienda leer para conocer más de las finanzas?

Una de las cosas que más disfruto es leer de finanzas personales. Orgullosamente puedo decir que al momento he leído unos 25-30 y cada año sigo sumando.

Justamente en este momento, estoy leyendo uno que compré en el viaje al FinCon18, llamado “The soul of money”.

En mi cuenta de Instagram (@elamvela) cada vez que termino un libro, hago una pequeña reseña por si alguien lo quiere leer. Adicional, hay un par de posts que te comparto, donde he recomendado buenos libros sobre el tema:

Los mejores libros de Finanzas y Emprendimiento: expertos recomiendan

Mi recomendación: los mejores libros de Finanzas Personales

29. Sara Lila Cordero: ¿Cuál ha sido tu reto más grande como bloguera de finanzas en estos tiempos de crisis?

Sobrevivir y hacer mi trabajo. Es una excelente pregunta y sé que algunos quizá no lo han pensado, pero toda esta crisis social, política y económica también me afectó a mí, mi trabajo y mis ingresos.

Yo también tuve cancelaciones de contratos y bajas en ventas. De un mes a otro, los ingresos del blog se redujeron un 75% y eso fue un gran desafío para nosotros como pareja. Cuando hablé de recortar gastos es porque yo también lo estaba viviendo.

Hacer mi trabajo también ha sido difícil porque todo lo que había planificado, en términos de temas, productos, talleres, etc., ya no lo he podido hacer. A la fecha, seguimos viviendo día a día. Viendo qué pasa, cómo está el país, para poder maniobrar, escribir, compartir y aconsejar.

30. Iliana Argeñal: A tus 33 años ¿cuáles son los 3 peores errores que creés que has cometido?

Más que en errores, pienso en cosas de las que me arrepiento (no sé qué es peor, jajaja). Eso sí, siempre mantengo presente que esos errores o desaciertos también me han fortalecido y me han llevado donde hoy estoy.

Creo que las 3 cosas de las que más me arrepiento son:

Al final, de todo se aprende en esta vida. Y como diría Silvio Rodríguez:

“Lo más terrible se aprende enseguida. Y lo hermoso nos cuesta la vida.”

31. Xavier Háenz: ¿Cómo puedo pagar mis deudas (tarjetas de crédito y cuotas en otras financieras) estando fuera del país.

Lo mejor siempre es hablar directamente con cada institución a la que se debe y ver qué opciones tienen. Idealmente antes, y sino, incluso ya estando fuera. Dependiendo de la institución, puede que tengan ciertas filiales fuera que faciliten los pagos / transferencias.

La otra manera, que muchas personas usan, es simplemente enviar el dinero a un familiar o conocido acá para que les haga los pagos. Eso sí: ¡que sea alguien de confianza!

32. Xiomara Cabrera: ¿Cómo ahorrar cuando lo que te queda después de hacer todos tus pagos es muy poco?

El primer cambio debe ser mental. En lugar de ahorrar “lo que te queda” (como vos bien decís, nunca queda NADA), se trata de ahorrar ANTES de gastar.

Es decir, toca decidir cuánto querés ahorrar antes de haber gastado un peso, separarlo, enviarlo a otra cuenta y olvidarte de que existe.

¿Sentís que es imposible? Pensalo así: si mañana recibieras un 10% de menos de tus ingresos, ¿encontrarías la manera de vivir con el restante 90%? ¡Lo mismo sucede con el ahorro! ;).

33. Cindy Gutiérrez: Ela ¿de dónde sacás fuerza de voluntad para ahorrar?

Estoy convencida que el ahorro, más que un tema de “fuerza de voluntad” es un tema de hábito, de disciplina y de tener objetivos claros.

Es algo así como hacer ejercicio. Creeme que la persona que se levanta de madrugada todos los días para ejercitarse no es por mera fuerza de voluntad o motivación. Lo hace porque entiende, siente y disfruta los beneficios, porque es un hábito y su cuerpo se lo pide y porque tiene la disciplina para levantarse aun en los días cuando su cuerpo le dice “quedate durmiendo”.

Lo mismo debemos hacer con el ahorro… y el resto de nuestras finanzas personales.

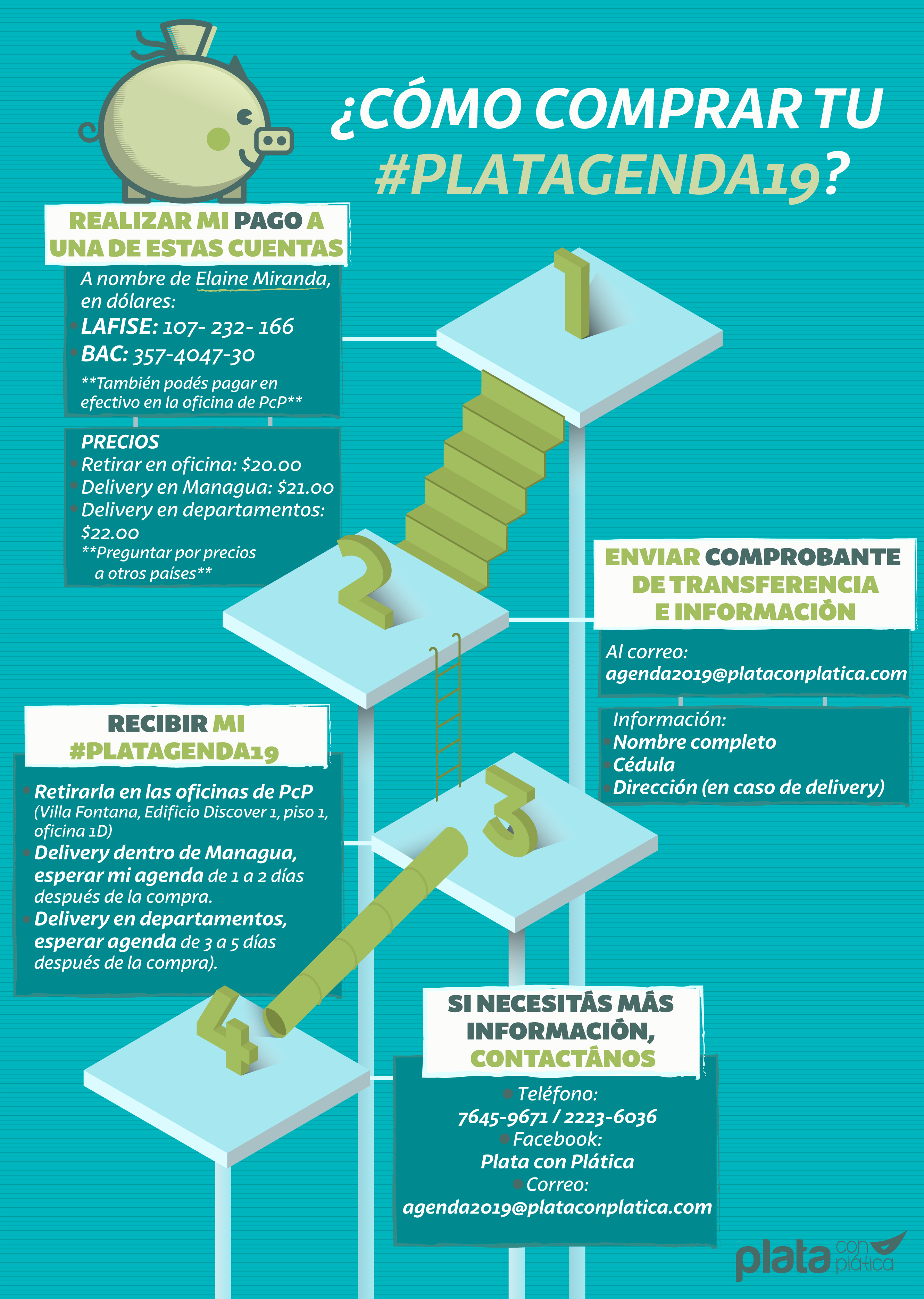

Para finalizar, te quiero compartir que mi 2da manera de celebrar estos 33 años es con el lanzamiento de la #PlatAgenda19: ¡el segundo bebé de Plata con Plática!

A partir de hoy la podés adquirir por delivery o directamente en nuestra oficina. Acá la información que necesitás para realizar tu compra:

https://www.youtube.com/watch?v=0cHnKz_h4do

Aprovecho también para invitarte este viernes 5 de octubre al medio día, a un #PlataConPláticaLIVE con el súper ilustrador Lonnie Ruiz. Lonnie fue la mente creativa detrás de la #PlatAgenda19 y vamos a estar compartiendo todo el proceso creativo por el que pasamos, así como los detalles de contenido que contiene este bebé.

¡Ah! Como bono, dado que se quedaron unas 20-25 preguntas sin contestar en este post, estaré contestando las que faltaron en la pregunta de la semana de es mismo LIVE ;).

¡Gracias a vos, lector, lectora, mimado, mimada, por tanto cariño, agradecimiento y palabras hermosas! Soy tremendamente afortunada y bendecida por poder hacer eso que AMO día a día y tener la oportunidad de conocer a tantos de ustedes en persona, o a través de redes sociales. ¡Hacen de mi vida un lugar y espacio mejor!