No products in the cart.

Mañana se celebra el día Internacional de la Mujer y 2 meses atrás comencé a pensar qué podía hacer o escribir a propósito de este día y que fuera diferente de los anteriores. En honor a la verdad, después del éxito que tuvo el post del año pasado (el más leído del 2016) en el que di tips financieros para que las mamás solteras estiraran su salario, me sentía presionada a hacer algo bueno, pero diferente.

Mañana se celebra el día Internacional de la Mujer y 2 meses atrás comencé a pensar qué podía hacer o escribir a propósito de este día y que fuera diferente de los anteriores. En honor a la verdad, después del éxito que tuvo el post del año pasado (el más leído del 2016) en el que di tips financieros para que las mamás solteras estiraran su salario, me sentía presionada a hacer algo bueno, pero diferente.

Y entonces comencé a analizar que yo estoy constantemente danto tips y aconsejando a las personas –a las mujeres en particular, que son el 65% de quienes leen este blog- y no estaba clara de lo que sucedía del otro lado. Es decir, ¿cómo manejamos en realidad el dinero?

De esta manera, decidí lanzarme a hacer una encuesta SOLO PARA MUJERES, con el fin de saber, a ciencia cierta, qué estamos haciendo con el dinero y qué tan buena vida financiera estamos llevando. En este poste te presento los resultados. ¡Gracias a las 982 mujeres que se tomaron sus minutos para contestar! Ha sido la encuesta con más respuestas :).

Quiénes contestaron

Sí, ya sabemos que son mujeres, pero más allá de eso, es necesario conocer sus detalles. Así que acá te va:

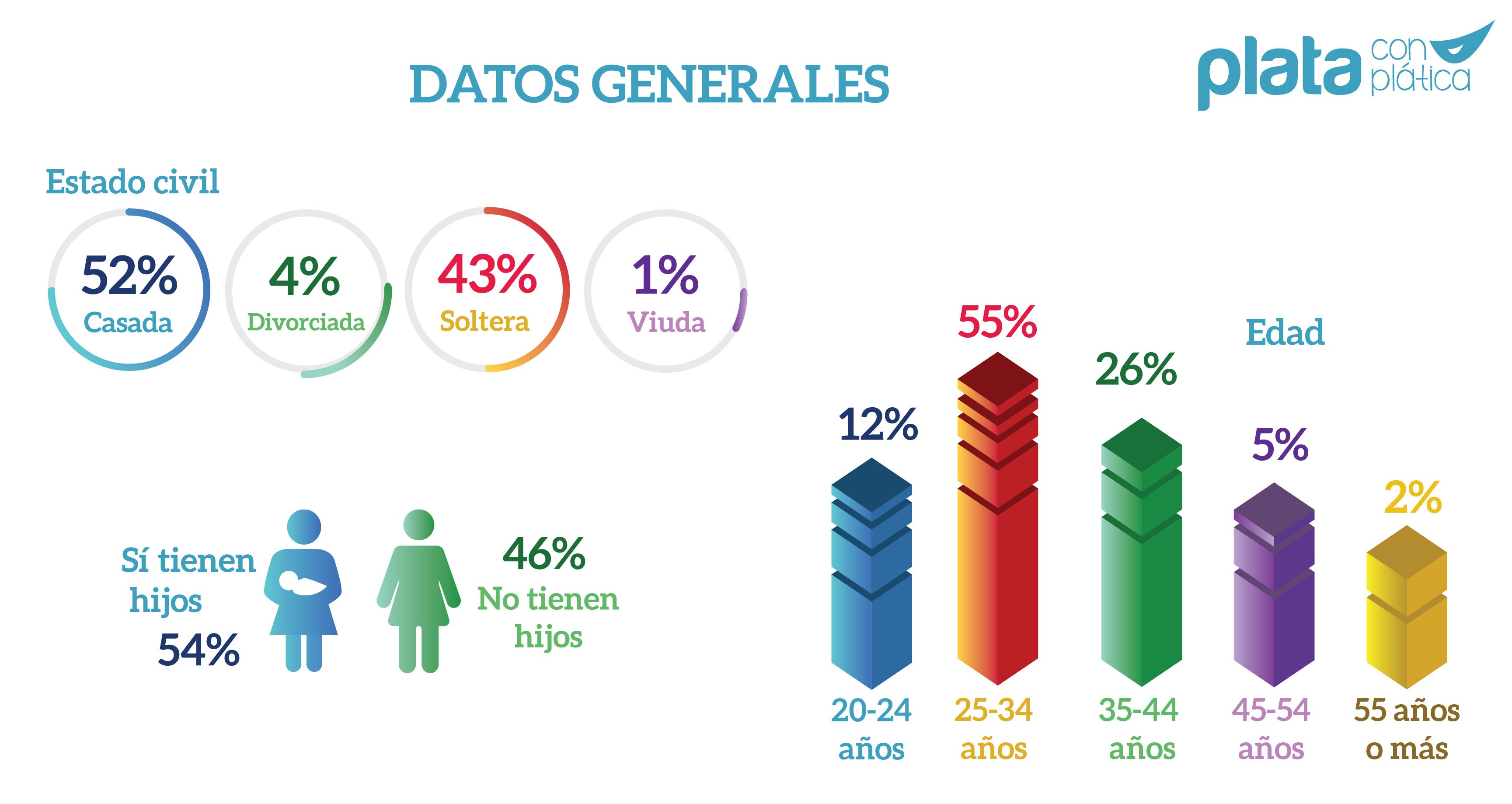

La mayoría de estas bellas mujeres tienen entre 25 y 34 años (55%), y el segundo grupo de edad más grande anda entre 35 y 44 (26%). Prácticamente la mitad está casada -52%- y la otra mitad está por su cuenta, entre soltera, divorciada o viuda, 48%. También quise saber si tenían hijos, porque al momento de manejar el dinero, es un factor determinante y resultó que el 54% sí tenía y el 46% no.

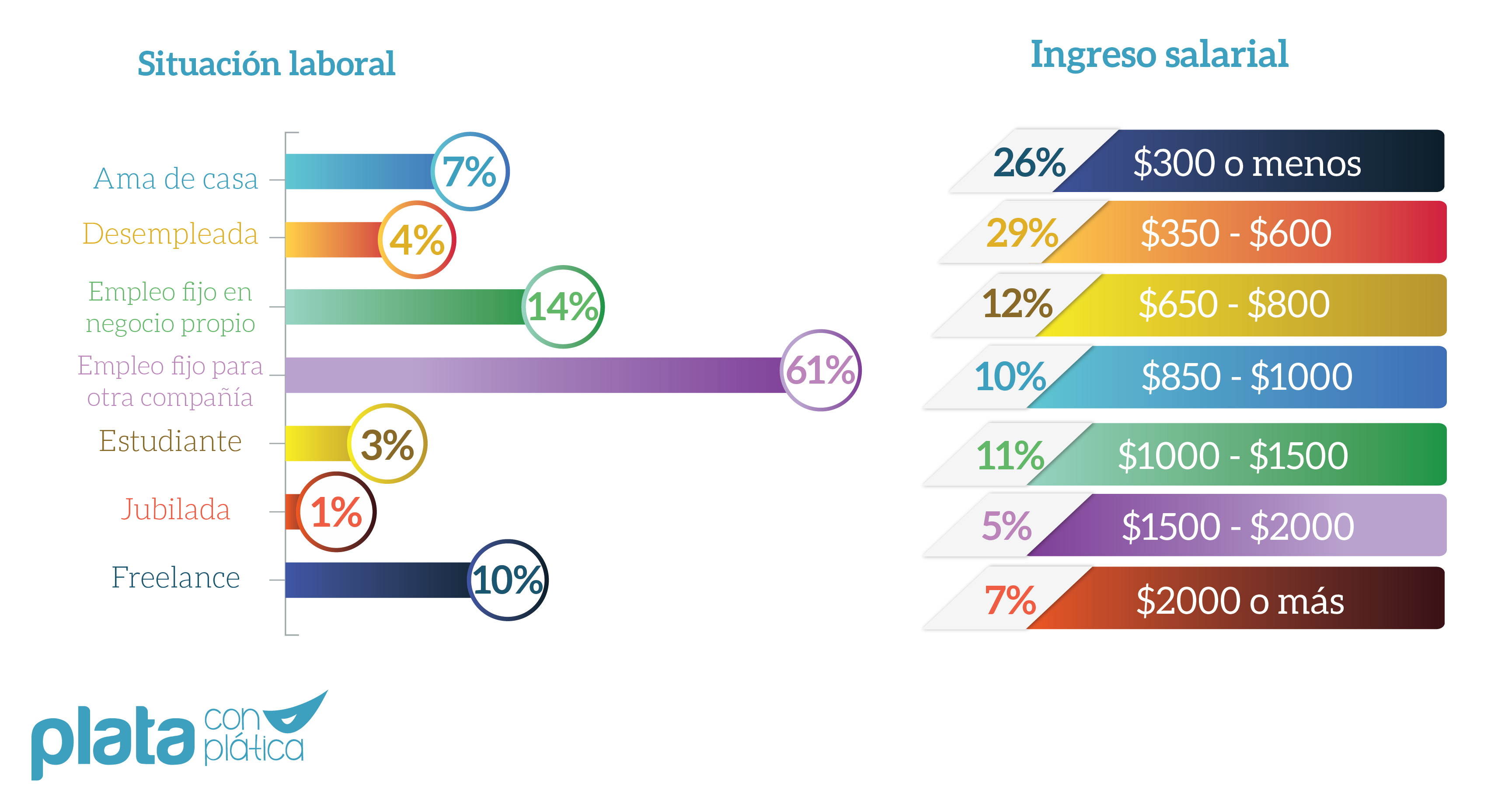

En cuanto a su situación laboral, la inmensa mayoría de estas mujeres tienen un empleo fijo en una empresa: el 61%. Además, 14% tiene su propia empresa, 10% es freelance, 7% es ama de casa y las pocas que quedan están desempleadas, jubiladas o son estudiantes.

En cuanto a su situación laboral, la inmensa mayoría de estas mujeres tienen un empleo fijo en una empresa: el 61%. Además, 14% tiene su propia empresa, 10% es freelance, 7% es ama de casa y las pocas que quedan están desempleadas, jubiladas o son estudiantes.

Así mismo quise saber cómo andábamos en ingresos salariales y si percibíamos o no una diferencia con respecto a los hombres. Resulta que 55% gana menos de $600.00 dólares, 22% anda entre $650.00 y $1,000.00; y el 23% restante tiene ingresos que van de los $1,000.00 a más de $2,000.00 dólares.

Realmente, ¿hay diferencias?

Una de las cosas que para mí era bien interesante conocer era la percepción y experiencia de las mujeres en lo que a diferencia salarial con los hombres se refiere. Y aquí quiero ser honesta: personalmente nunca he sentido que he tenido menores oportunidades, menor acceso o un salario menor por ser mujer, que un hombre con las mismas habilidades, capacidades y experiencia que yo. Sin embargo, también tengo claro que aunque yo no haya pasado por eso, es una realidad para muchas mujeres en Nicaragua, América Latina y el mundo. ¿Cuántas?

Pues bien, el 53% afirmó haber recibido ofertas salariales menores que los hombres por el mismo cargo. Es decir, es un poco más de la mitad de las encuestadas. Cuando vi los resultados la primera vez, pensé que este número sería mayor y, platicando con Camilo Pacheco de FUNIDES, me decía que probablemente a nivel nacional sí es mayor (ellos tienen datos que son más alrededor del 80%), solo que el grupo de mujeres en particular que contestó tiene condiciones mejores que la media del país. Tiene sentido, ¿no?

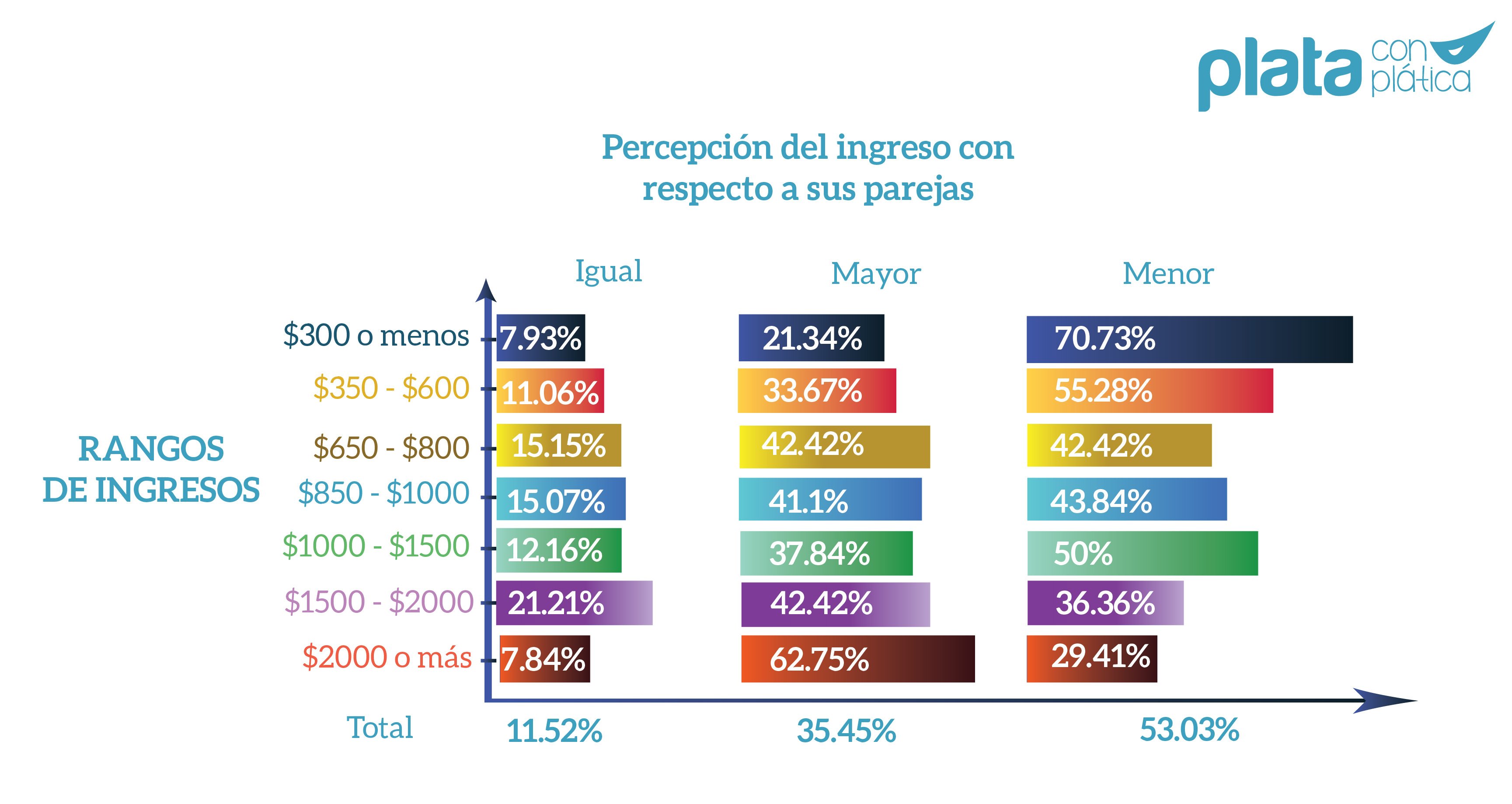

Aun así, decidí comparar los ingresos de estas mujeres para ver si es que el nivel salarial incidía o no en que hubieran diferencias. De primera instancia pensé que las mayores diferentes se podrían sentir en los estratos más bajos… y esta encuesta me demostró que no es así.

Aun así, decidí comparar los ingresos de estas mujeres para ver si es que el nivel salarial incidía o no en que hubieran diferencias. De primera instancia pensé que las mayores diferentes se podrían sentir en los estratos más bajos… y esta encuesta me demostró que no es así.

Esta gráfica muestra prácticamente la misma distribución salarial tanto en quienes han sentido diferencias con los hombres como en quienes no las han sentido:

Ahora bien, una cosa es comparar tus oportunidades con tus pares y otra con tu pareja. Y esta pregunta me interesaba porque, al dedicarme a las finanzas personales y haber conocido a (o recibido correos de) miles de personas con problemas financieros, el tema de la pareja y cómo cada uno maneja la plata sale a relucir.

Ahora bien, una cosa es comparar tus oportunidades con tus pares y otra con tu pareja. Y esta pregunta me interesaba porque, al dedicarme a las finanzas personales y haber conocido a (o recibido correos de) miles de personas con problemas financieros, el tema de la pareja y cómo cada uno maneja la plata sale a relucir.

Lo más común es que uno de los dos gana más. A veces la diferencia no es mucha, a veces es sustancial, pero en general es difícil que dos personas ganen exactamente lo mismo (en la encuesta solo un 11.5% contestó que sí). Y es bien curioso pero, en general, me he encontrado que las mujeres que ganan más están más dispuestas a llevar finanzas compartidas que cuando es el hombre quien tiene ingresos más altos. Así que bueno, el 53% de estas mujeres dijo que ganaba menos que su pareja y el 35% dijo que ganaba más. Sí, sí hay diferencia y es un indicativo de que, en términos generales, los salarios de los hombres siguen siendo más altos. Pero es también interesante ver cómo a medida que los ingresos van subiendo, estas brechas se van cerrando y hay un grupo bien empoderado de mujeres con salarios superiores a los $2,00.00 que ganan, en su mayoría, más que su media mitad.

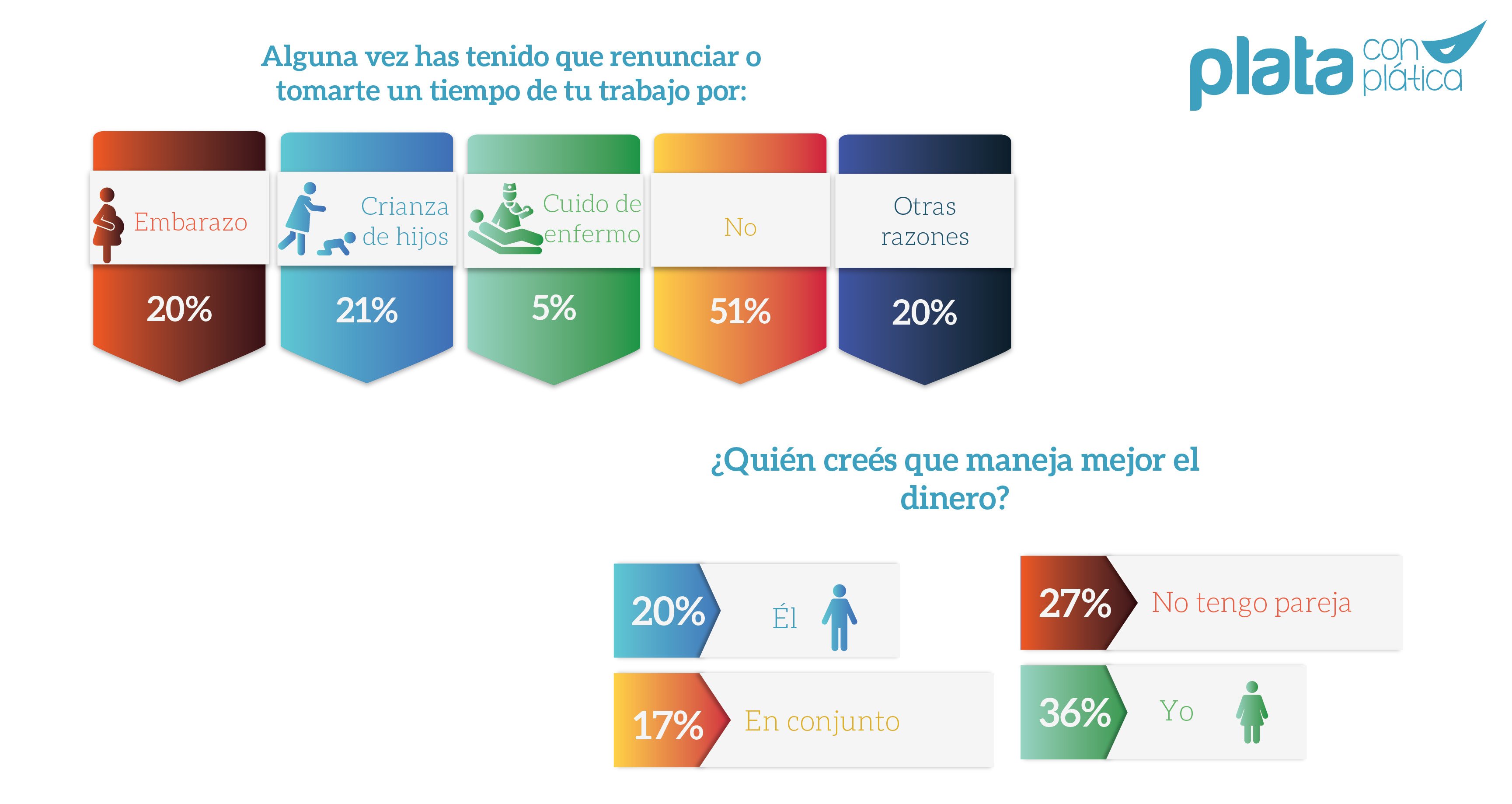

Sumado a esto, las mujeres tenemos una desventaja y es que, cuando hay un incidente relevante en la familia (un nacimiento, la crianza, una enfermedad, etc.) somos nosotras quienes, normalmente, dejamos de trabajar para atender al familiar. Y esto va provocando que las diferencias se ensanchen, puesto que tus posibilidades de crecer profesionalmente se reducen y te vas quedando rezagada.

Sumado a esto, las mujeres tenemos una desventaja y es que, cuando hay un incidente relevante en la familia (un nacimiento, la crianza, una enfermedad, etc.) somos nosotras quienes, normalmente, dejamos de trabajar para atender al familiar. Y esto va provocando que las diferencias se ensanchen, puesto que tus posibilidades de crecer profesionalmente se reducen y te vas quedando rezagada.

¿De cuántas mujeres estamos hablando? De la mitad. Aunque el 51% dijo no haber pasado por esto, un 20% ha dejado de trabajar por embarazo, 21% por criar a sus hijos y 5% por cuidar a un enfermo.

Sumado a esto, quise preguntarles quién creen que maneja mejor el dinero. Esto porque hay una creencia por ahí de que las mujeres somos mejores administradoras. A mí el tiempo y los lectores mismos me han enseñado que no es una habilidad exclusiva de las mujeres.

Así como hay parejas en las que efectivamente la mujer maneja mejor la plata, también hay parejas en las que ella es un desastre y él es un as para llegar a fin de mes. Para mí, esto de quién es mejor está más relacionado con nuestra crianza, creencias e impulsos, más que por el género. Dicho esto, el 36% de estas mujeres considera que son ellas quienes mejor manejan el dinero y un 20% que es él. ¿Mi favorito? El 17% que contestó que lo hacían en conjunto y es que, en cada pareja, cada uno es bueno para diferentes cosas y lo ideal es que nos complementemos.

Hablemos de finanzas

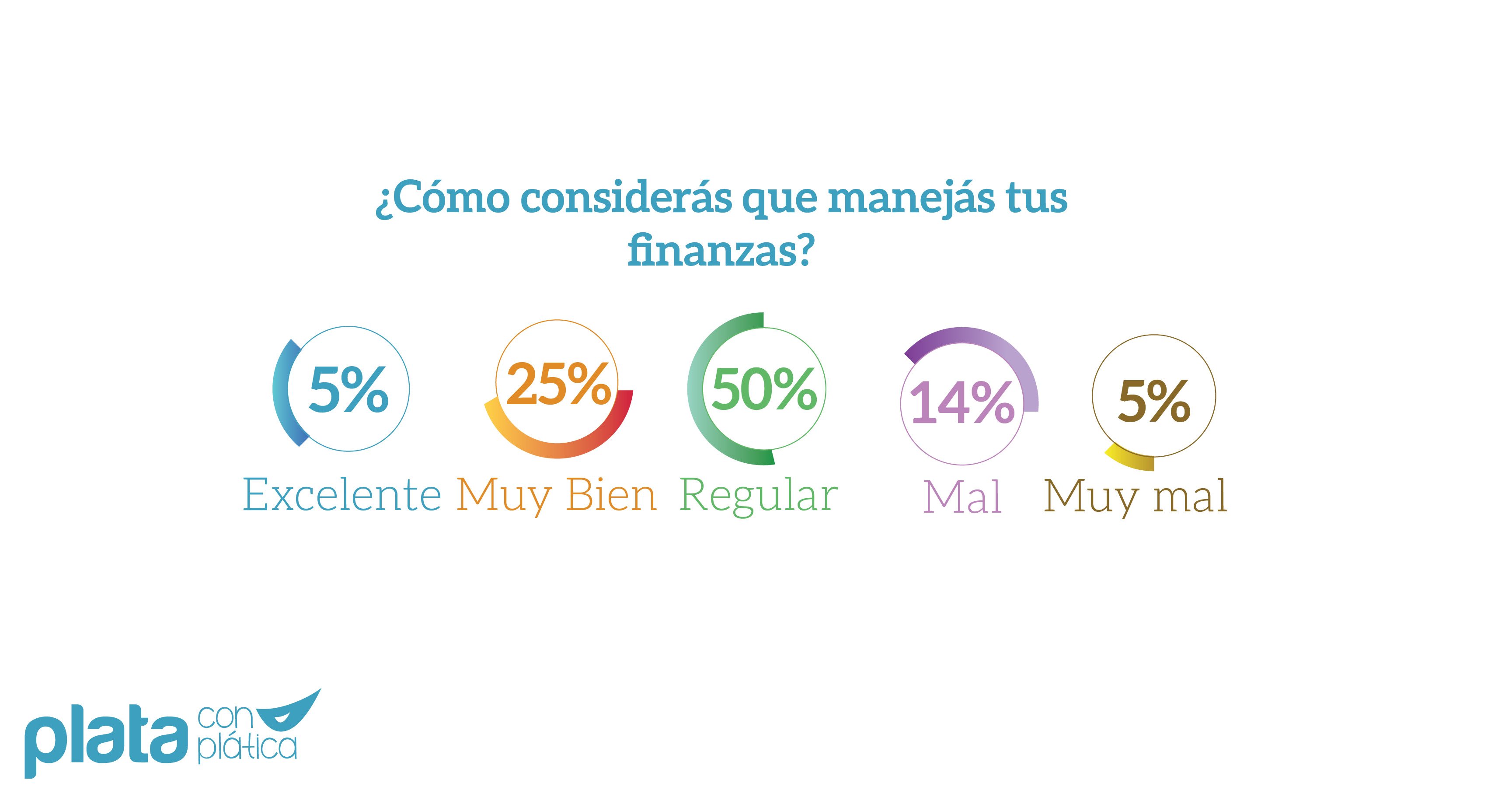

“¿Cómo considerás que manejás tus finanzas?” es una pregunta que hice en aquella famosa encuesta para mi tesis del MBA, allá por el 2012. En aquel entonces, el 43% me dijo que regular, 27% muy bien y 17% mal. Claro, esto entre hombres y mujeres.

Curiosamente, el resultado ahora es parecido, aunque siendo positivos, quizá un poco mejor:

El 50% dijo que regular, el 25% muy bien y el 14% mal. Ahora, una cosa es cómo nosotras percibimos manejar nuestro dinero y otra muy diferente es lo que hacemos. Al verificar cuántas ahorran, deben, se preparan, etc., vemos que la historia cambia un poco.

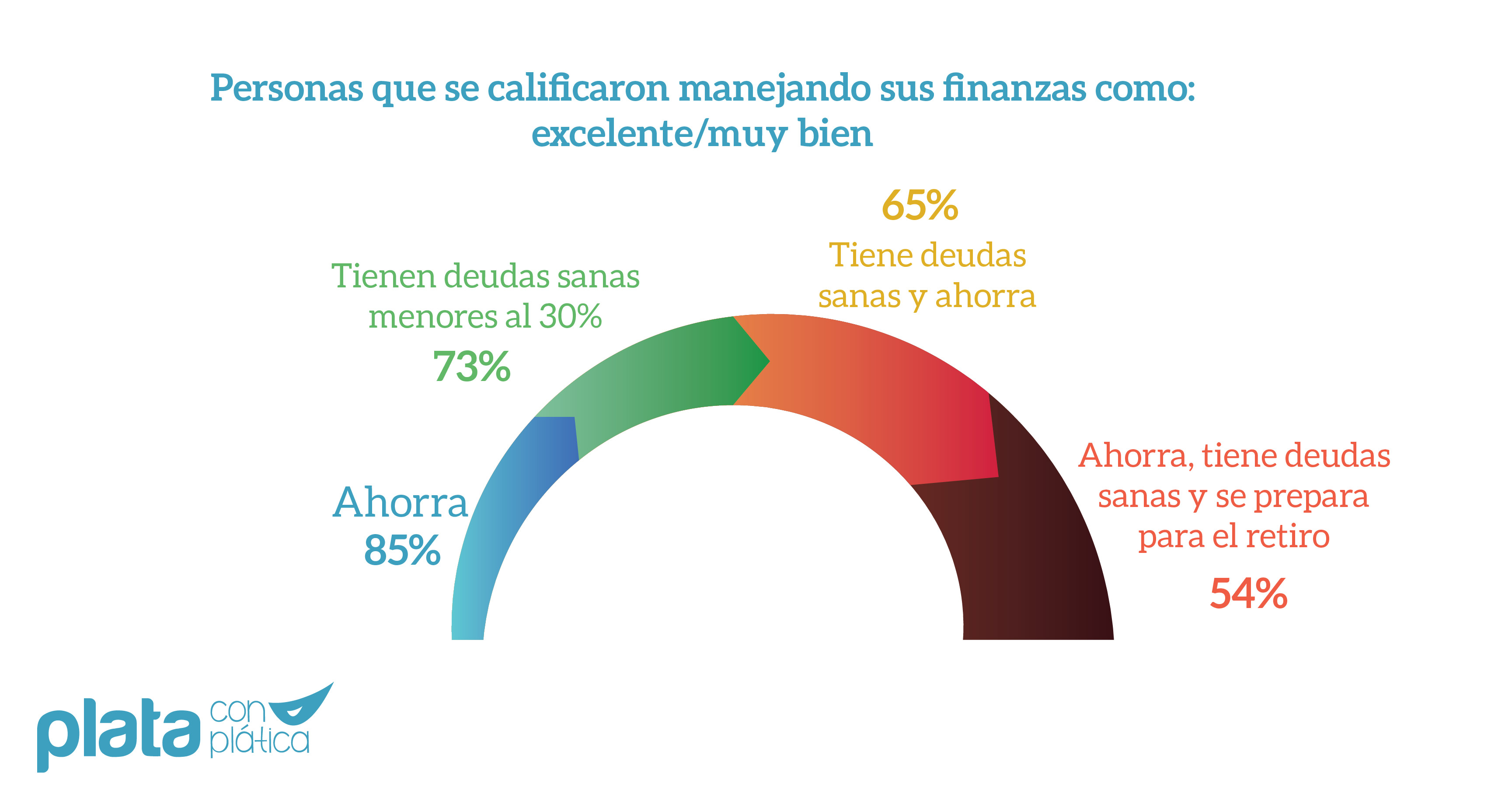

De las mujeres que dijo que manejaba excelente o muy bien sus finanzas, solo el 85% ahorra. Lógicamente, la buena salud financiera va más allá de esto, y al comparar deudas con ahorro, nada más el 65% tiene un límite de deudas sanas y además ahorra; y solo el 54% cumple con 3 principios: tiene un nivel sano de deudas (menor al 30%), ahorra y se prepara para el retiro.

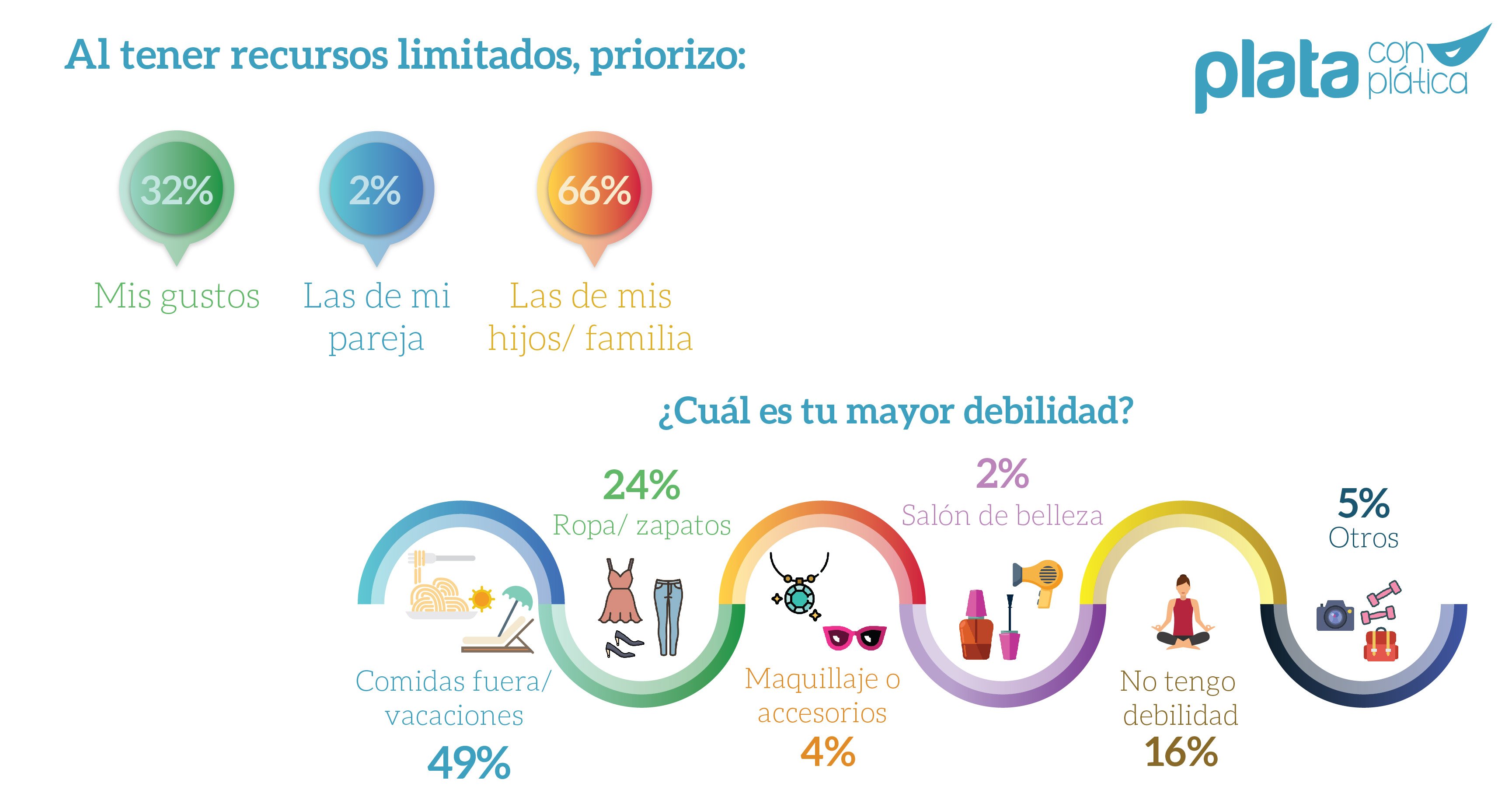

Por otro lado, una verdad que no podemos obviar es que TODOS (hombres y mujeres, jóvenes y adultos) tenemos recursos limitados. Y si hay algo que he encontrado común en muchísimas mujeres en estos años, es las deudas causadas por querer ayudar a los familiares y amigos. No digo que no hayan hombres así, pero no puedo pasar por alto que al menos de las historias que llegan a mi correo y que probablemente más de alguna has leído, la mayoría son de mujeres.

Así pues, al preguntarles qué gastos priorizaban al tener recursos limitados, un 66% dijo que los de su hijos o familia. Posteriormente, al preguntarles por sus propias debilidades al comprar, casi la mitad –un 49%- dijo que eran las salidas, comidas fuera y vacaciones. ¡Incluso yo estoy ahí! Pero lo remarco porque tradicionalmente asociamos a las mujeres con ropa y zapatos y, aunque sí hay un 24% que lo mencionó como debilidad, no es la mayoría. ¡Punto para las mujeres y sus experiencias vividas!

Deudas, deudas y más deudas

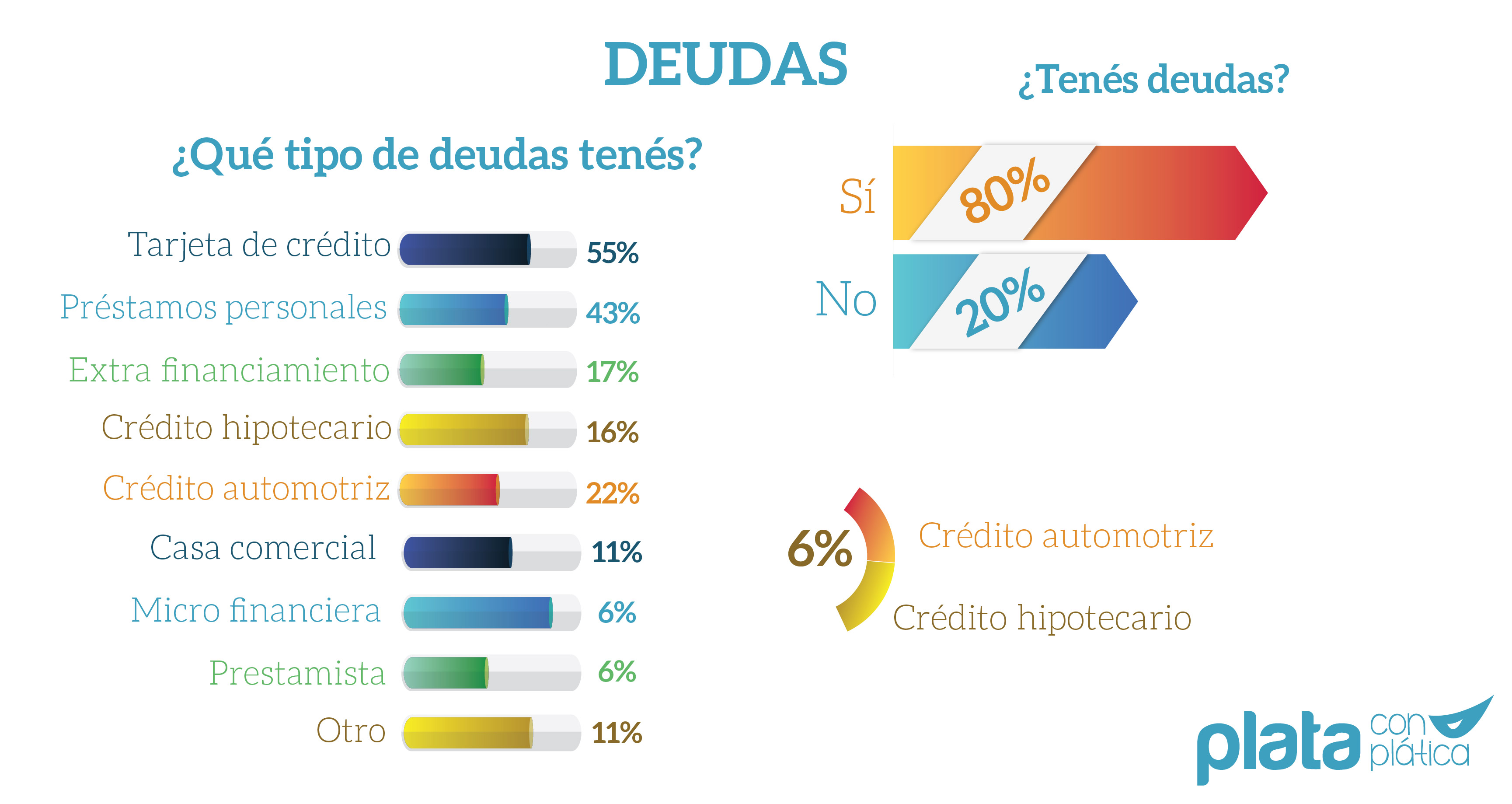

Ahora sí, la parte que yo sé muchos de ustedes estaban esperando: las temidas deudas. Seguramente recordarás que en agosto del año pasado hice una encuesta exclusivamente sobre las deudas (que podés volver a ver aquí) tanto a hombres como mujeres. En aquella ocasión el 87.5% respondió que sí tenía algún tipo de deudas. En ésta, el resultado es parecido pero un poco más alentador, una regla de Pareto bien hecho: 80% sí tiene deudas, 20% no.

Y, ¿qué tipo de deudas son? Volviendo a comparar con las del año pasado, la deuda más común era con la tarjeta de crédito (61%) y hoy la historia se repite: un 55%, siendo el mayor porcentaje, dijo que era con tarjetas de crédito. El segundo rubro más grande son los préstamos personales 43%. Hay que recordar que una persona puede tener y de hecho tiene varios créditos al mismo tiempo, por lo que estas respuestas no son excluyentes.

Hablando de deudas, hay 2 tipos que suelen considerarse como buenas o, al menos, no tan malas: los créditos hipotecarios y los créditos automotrices. ¿Sabés cuántas mujeres tienen como único crédito un hipotecario? Solamente el 3% -comparado con el 11% en la encuesta pasada- y hay un 6% que tiene como únicos créditos los llamados “buenos créditos” de carro y casa. Esto quiere decir que la mayoría sí nos estamos endeudando con créditos de consumo.

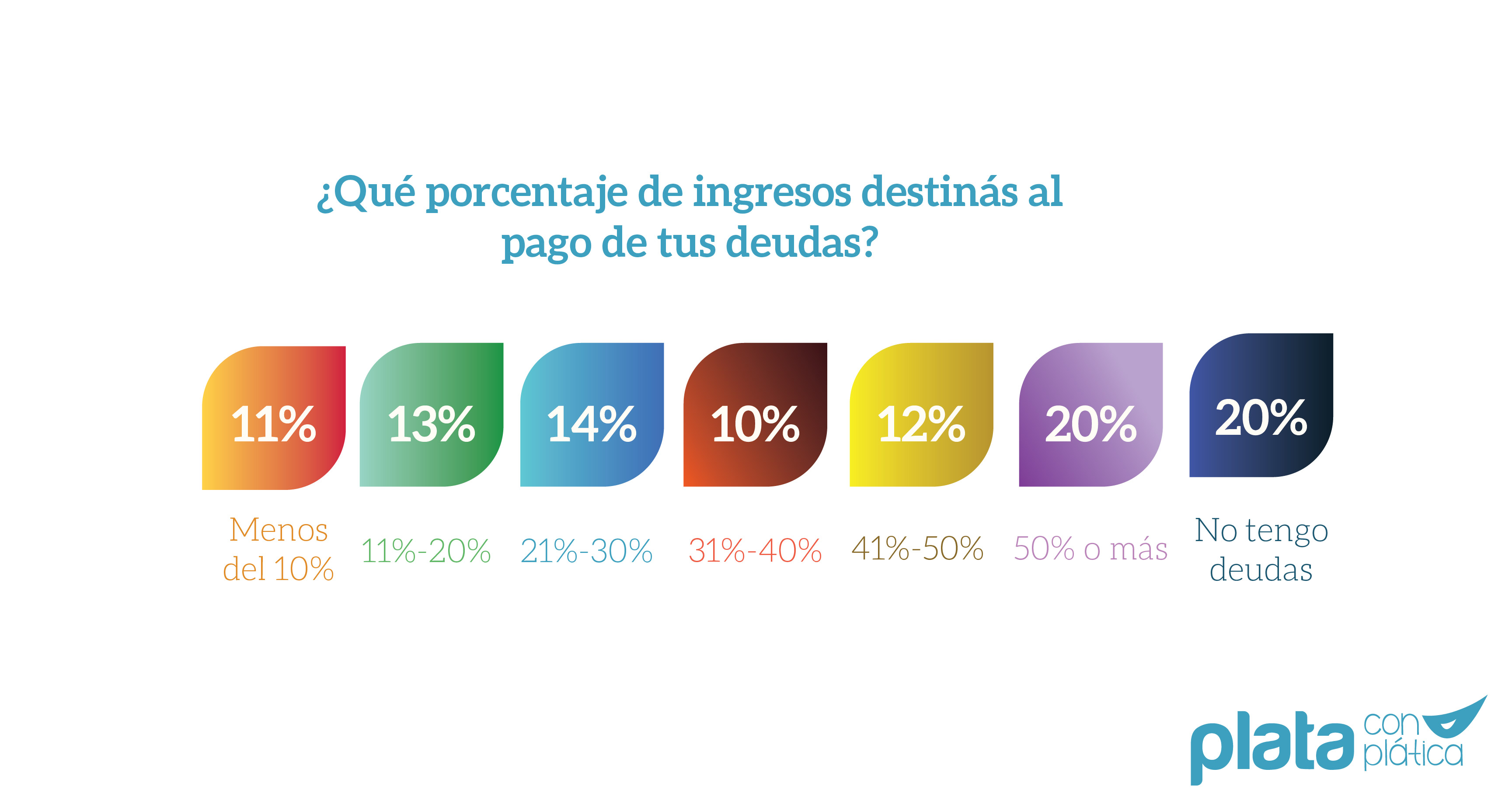

Por si fuera poco, al preguntarles el porcentaje de sus ingresos que destinan al pago de estas deudas, el 42% destina más del 30%, habiendo un grupo preocupante de 20% que destina más del 50%. Recordemos que para tener una vida financiera más o menos equilibrada, no deberíamos de destinar más de este 30%.ç

Y el ahorro, ¿qué tal?

Fue una grata sorpresa ver que el 63% de mis encuestadas sí ahorran una porción de su salario cada mes: esta cifra es un poco mayor a la primera encuesta del 2012, en la que solo el 49% ahorraba y a la encuesta del año pasado, en la que el 57% ahorraba. Esto me dice algo que cientos de estudios comparativos entre hombres y mujeres a nivel mundial demuestran: las mujeres solemos ser más precavidas y, por tanto, más propensas a ahorrar… aunque estemos endeudadas ;).

Prueba de ellos es la razón #1 por la que las mujeres estamos ahorrando. ¿Adivinás qué es? Fondo de emergencia. Sí, ese colchón que te da la seguridad de saber que en el peor momento vas a tener dinero del que echar mano. Así, un 55% ahorrar para esta meta y, curiosamente, en 2do lugar están las vacaciones, seguido por la compra de una casa con el 20%.

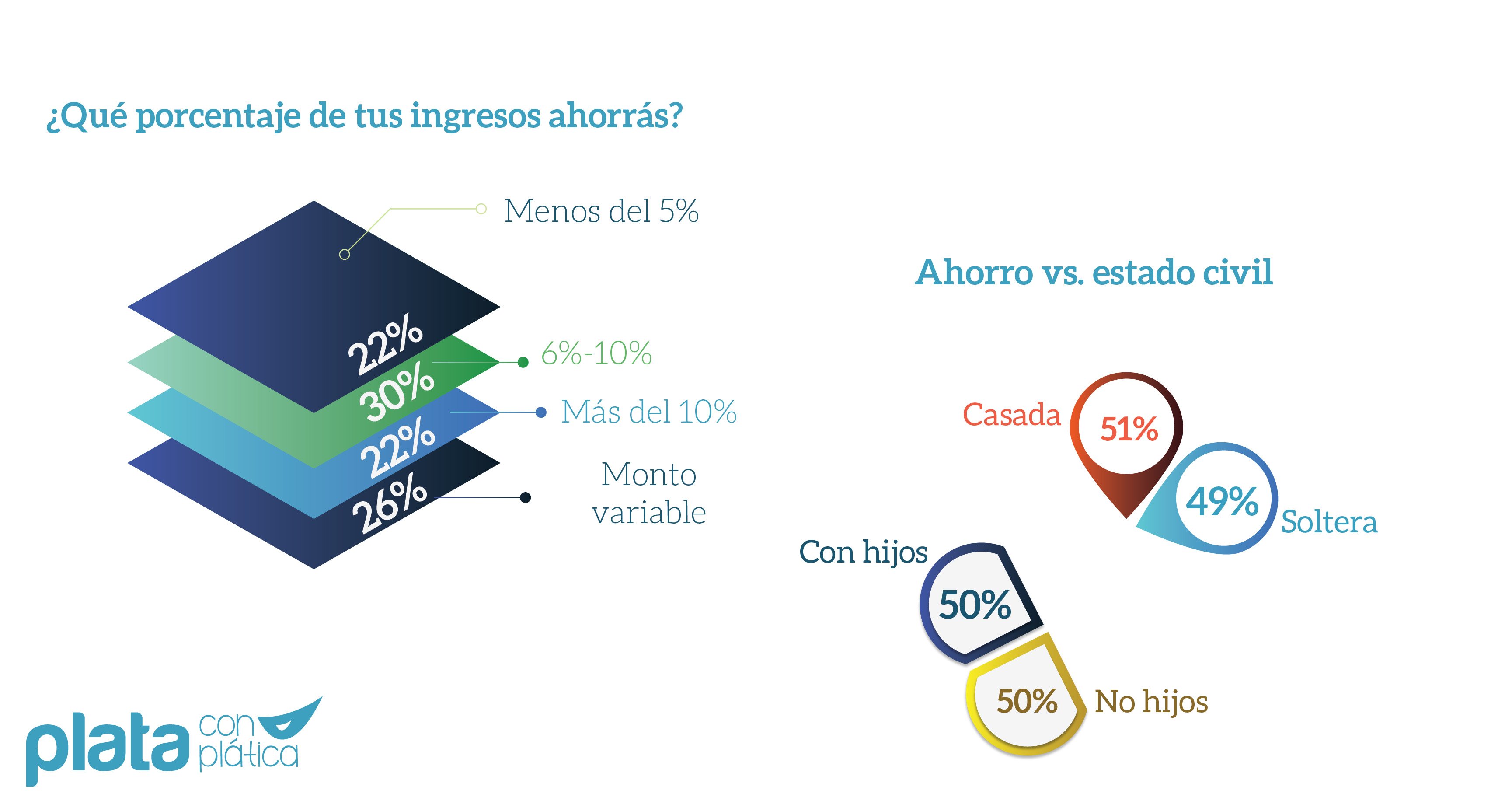

En cuanto al monto que están destinando al ahorro, vemos que la mayoría (30%) logra separar un porcentaje nada despreciable de entre el 6% y 10% de sus ingresos; sin embargo, también hay un 26% que dice ahorrar un monto variable. Esto denota en muchos casos la falta de planificación financiera y cómo el ahorro no es una prioridad: básicamente solemos dejarlo de último, “a ver cuánto me sobra” y eso es lo que destinamos.

Otra parte importante que quería probar es si realmente el tema de ser soltera o casada, o tener hijos o no tenerlo influye en el hábito o no de ahorrar. Esto porque en muchas conferencias me he encontrado con mujeres –y también hombres- que me aseguran que sus vidas financieras cambiaron (para mal) en el momento en que tuvieron hijos y, como esta gráfica nos va a demostrar, no necesariamente son los hijos los causantes:

Como verás, de todas las mujeres que ahorran, la mitad está casada, la mitad está soltera. Así mismo, la mitad tiene hijos y la otra mitad no. Me atrevería incluso a afirmar que quienes ahorran lo hacían desde antes de casarse o tener hijos y quienes no lo hacen, simplemente nunca lo hicieron porque no se crearon el hábito.

Ligado al ahorro, también está la inversión, por lo que decidí lanzar una pregunta que comprobaría lo que los estudios a nivel mundial indican: las mujeres, en su mayoría, somos adversas al riesgos. ¿Qué quiere decir esto? Que preferimos mil veces ahorrar para tener un fondo de emergencia, que invertir ese dinero sabiendo que hay una posibilidad grande de perderlo todo. En esto los hombres suelen ser más arriesgado.

Y, efectivamente, como podrás ver en esta gráfica, el 49% dijo ser poco arriesgada e, incluso, hay un 18% que se considera nada arriesgada. Solamente el 35% de las mujeres estarían dispuestas

Qué onda con la previsión

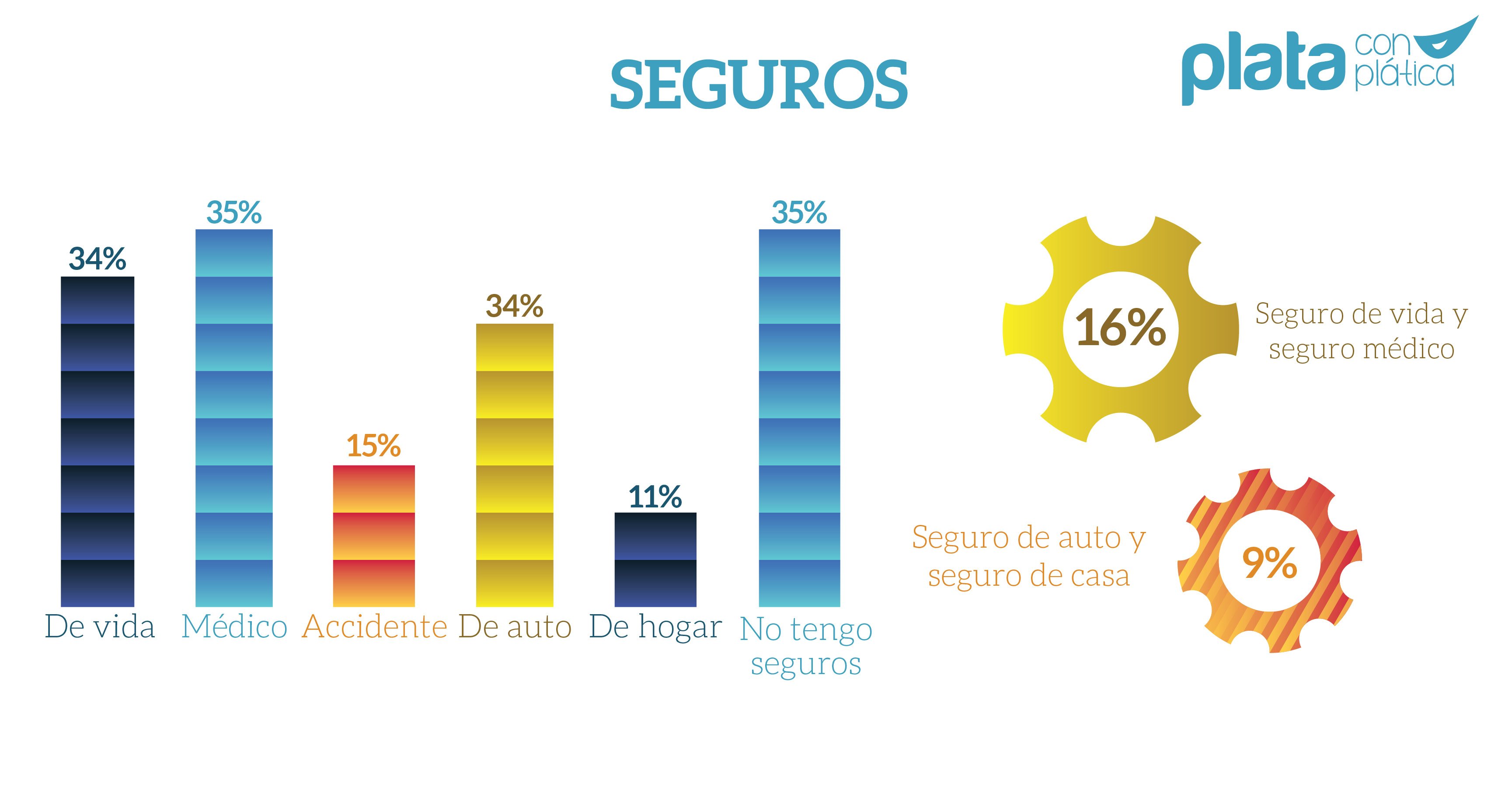

Más allá de las deudas y el ahorro, hay dos temas que para mí son súper importantes y que en estos cinco años me he dado cuenta que a las personas les cuesta entrarle: los seguros y el retiro.

El primero porque solemos desconfiar de la veracidad de lo que nos ofrecen y lo terminamos considerando un gasto innecesario; y del segundo porque creemos que estamos demasiado jóvenes y bellas para pensar en algo relacionado a la vejez.

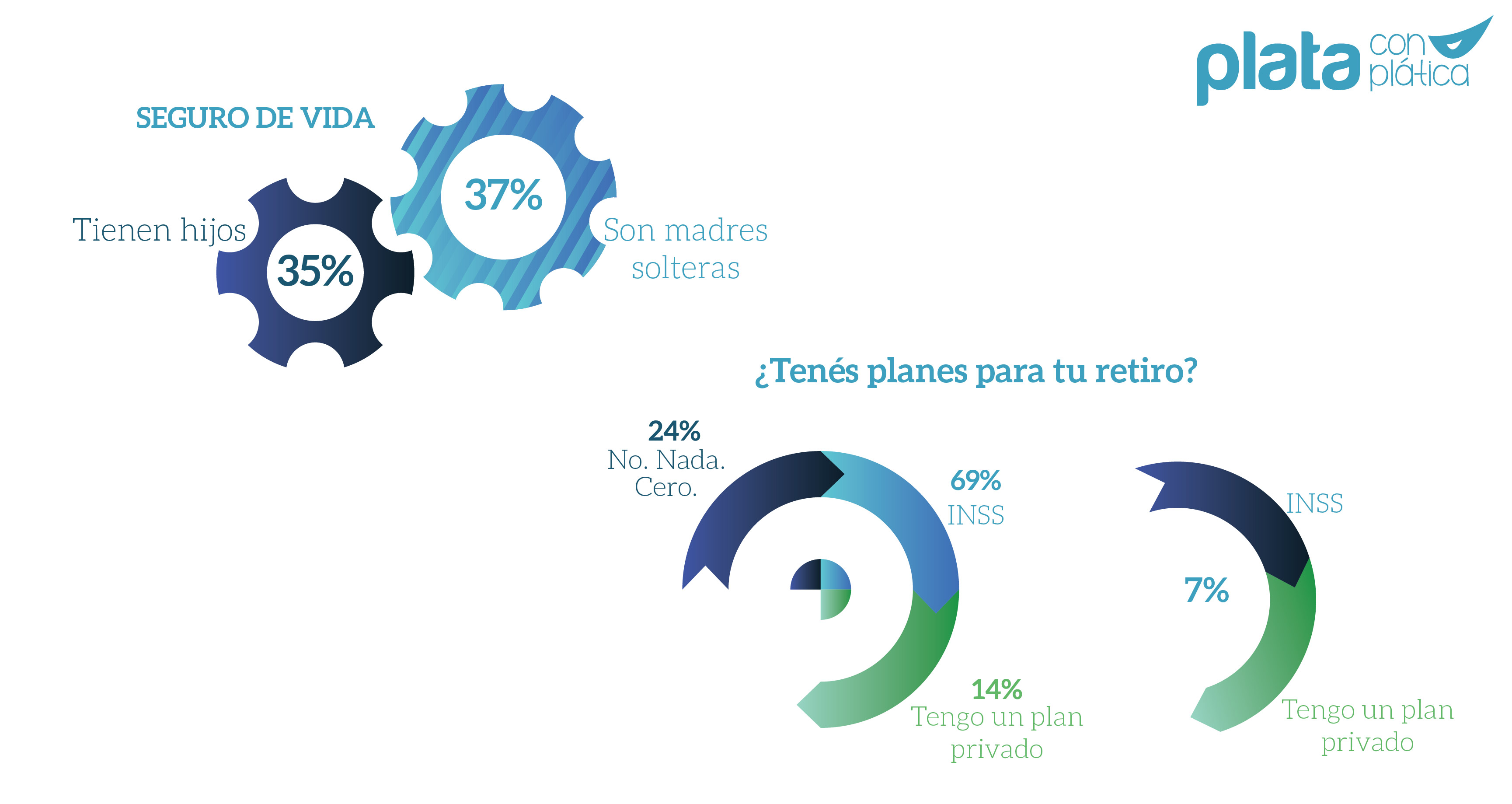

Así que resulta que el 35% no tiene ningún tipo de seguro, pero también hay un 35% que tiene un seguro médico y casi el mismo número un seguro de vida. Éste último, en particular, es no negociable para quienes tienen dependientes económicos (como los hijos), por lo que si hay un 50% de encuestadas que tienen hijos y solo un 34% con seguro de vida, quiere decir que hay un buen número de mujeres que andan por la vida desprotegidas y que si algo les llegara a pasar, sus hijos se verían en serios aprietos. De hecho, solo el 37% de las madres solteras tienen un seguro de vida: ésta debe ser su tarea #1 en este momento.

Con respecto al segundo tema que es mi preocupación #1 en la vida (el retiro), un 24% no tiene nada de nada, un 69% está cubierta solo por el INSS –ojalá y para cuando se retiren, reciban el dinero que esperan- y un pequeño grupo de 14% tiene un plan de ahorro para el retiro privado. ¡Felicitaciones a ellas!

¡Ah! También hay un pequeño porcentaje, del 7%, que se ha ocupado muy bien de su jubilación y que, además de tener el INSS, están pagando un plan de ahorro privado: yo estoy dentro de ellas.

Últimas conclusiones

Sé que este post ha sido bastante extenso, también ha sido extenso para mí de analizar, escribir y graficar (aunque esta última parte no la hago yo directamente). Sin embargo, espero que te haya parecido tan interesante como a mí y que eso te haya hecho llegar hasta el final.

El mundo de las finanzas personales, que más que de dinero se trata de emociones, es sumamente fascinante y a todos estos datos hay mucho más jugo y análisis que sacarle. Solo me resta compartirte un par de datos más:

Y bueno, solo me resta agradecer nuevamente a estas casi 1,000 mujeres que aportaron, con sus datos, un granito de arena más en esta mi labor de incrementar nuestra educación y cultura financiera. ¡Feliz día de la mujer a todas esas mujeres maravillosas que van día a día, buscando su independencia financiera!