Muchos de ustedes me ayudaron por ahí de Octubre a llenar una encuesta para mi tesis, a ustedes: ¡gracias! La mayoría mostró interés en conocer los resultados y me comprometí con ustedes a mostrarlos, sin embargo, el análisis completo es demasiado largo para un post en este blog, por lo que les dejo algunos de los resultados más interesantes.

De un total de 343 personas que contestaron la encuesta, el 43% -casi la mitad- considera que maneja sus finanzas personales “regular”, sólo el 8% se calificó como excelente.

Posteriormente, se les pidió que se auto-evaluaran en diferentes categorías. Una de las que me llamó la atención fue DEUDA. Como verán, hay una tendencia a decir que saben manejar deudas, el 36% se calificó con un “excelente” y el 32% con un “muy bien”. Uno asumiría, al ver esto, que los nicas no tienen deudas, o que las deudas que tienen son para hacer crecer su capital –por ejemplo, que prestaron dinero para invertir, o que compraron una casa-. Sin embargo, pueden ver que el 66% SI tiene deuda, y encima, de éstos, el 50% tiene deudas de tarjeta de crédito y el 27% le debe a un familiar o amigo. Por lo tanto, la mayoría de las personas PIENSAN que saben manejar sus deudas, pero no es así.

En cuanto al ahorro, a pesar de que no se evaluaron tan bien como en la deuda, más del 60% sí se considera entre “regular” y “excelente” ahorrando. De nuevo, con estas respuestas uno asumiría que la gente está ahorrando puntualmente cada mes, o que por lo menos ahorra una pequeña parte de su salario, aunque sea variable mensualmente. ¿Los resultados? Cuando se les preguntó si realmente estaban ahorrando, nada más el 49% ahorra. Y los que no ahorran, ¿por qué no lo hacen? El 22% dice que es porque “siempre le sale algo”, esto es un claro indicativo de que la razón es una falta de planificación financiera; es decir, con un presupuesto bien hecho –y una gota de fuerza de voluntad- 75 de los 343 nicas, podrían estar ahorrando una parte de su salario.

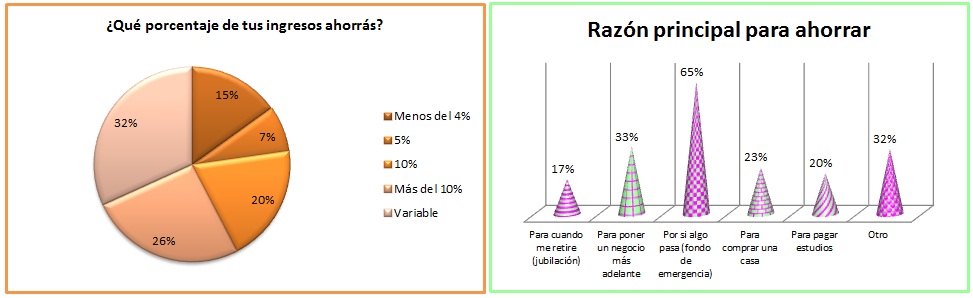

Continuando con el ahorro, resulta que de los pocos que sí están ahorrando, una tercera parte –el 32%- lo hace de manera variable, es decir, no ahorra el mismo monto cada mes. Sin embargo, hay un asombroso 26% de los ahorradores que guardan más del 10% de su salario. En mi opinión, esto demuestra mucha polaridad: tenés por un lado gente que no ahorra nada y por otro lado gente que ahorra, y ahorra mucho! ¿Y para qué ahorra esta gente? Pues la mayoría lo hace a manera de prevención, en caso de que algo pase –se queden sin trabajo, algún accidente, enfermedad, etc.- Es preocupante ver que solamente el 17% está pensando en su retiro y haciendo algo para vivir cómodamente en esa etapa de su vida.

¿Y qué más descubrí?

De la misma manera que son pocos los que ahorran, son todavía menos los que invierten: nada más el 23% de los nicas que contestaron, lo hacen. Y la mayoría de éstos -54%-, invierten en un negocio. Al parecer, invertir en la bolsa de valores todavía no es visto como una buena opción, dado que sólo el 11% lo hace.

Otro punto interesante: El 88% (302 de 343 personas) calificaron entre 9 y 10 la importancia de aprender sobre finanzas personales. Al momento de preguntarles que si habían buscado ayuda –asesor, libros, software, cursos, etc.- anteriormente, el 62% dijo que no. La buena noticia es que están dispuestos a aprender! Pues cuando se les preguntó que si teniendo la oportunidad de aprender sobre este tema, la tomarían, el 78% dijo que sí.

Unos últimos datos para tener en cuenta:

Solamente el 7% del total de encuestados tienen una excelente salud financiera, considerando que están ahorrando, invirtiendo y no tienen deudas. Por otro lado, una tercera parte -31%- tiene una posición contraria: no ahorra, no invierte y tiene deudas que pagar.

Existe una gran diferencia entre cómo las personas consideran que manejan sus finanzas personales y cómo realmente las manejan. Este gráfico muestra esa diferencia:

Finalmente, una última comparación: cómo manejan los jóvenes de 26-35 años sus finanzas personales vs aquéllos más maduritos, entre 36 y 45 años de edad. Evidentemente, entre más edad, más se preocupan por sus finanzas, por lo que, los segundos han buscado más ayuda en este tema que los primeros, y además, hay una mayor proporción de gente que ya está pensando en su retiro –tal vez porque lo ven más próximo-. Los más jóvenes corren más riesgos, pues hay un mayor número ahorrando para poner un negocio, sin embargo, tienen más deudas en tarjetas de crédito (la peor deuda!) que sus contrapartes.

Ahí lo tienen pues. ¿Qué les pareció? ¿Esperaban algo así o los tomó por sorpresa?

{kind=link}