El siguiente post es patrocinado por Seguros Lafise

El siguiente post es patrocinado por Seguros Lafise

Seguramente recordarás que el mes pasado hice una encuesta sobre los seguros, que alrededor de 300 personas contestaron. Si te lo perdiste, acá podés leer todos los resultados –con gráficos incluidas- y quiero aprovechar para retomar algunas de las conclusiones más importantes:

En ese post podés encontrar muchísimos datos más, pero si hay algo que me quedó rondando en la cabeza fue éste último punto y, de hecho, en ese primer post entré un poco en detalle y me di cuenta, sin dejar de sorprenderme, que entre más altos son los ingresos, hay una mayor predilección por el seguro médico.

Pero, ¿qué sucede cuando nuestros ingresos son bajos y, aunque quisiéramos comprar ambos seguros, no podemos hacerlo? ¿Cuál debemos elegir? Antes de analizar y contestar esta pregunta, quiero aclarar que AMBOS son importantes, no negociables y que, en definitiva, uno no sustituye al otro.

Es sencillo: el seguro de vida respalda a tus descendientes y/o dependientes económicos. Como he mencionado en numerosas ocasiones, sirve para darle cierta cantidad de dinero –la suma asegurada- a quienes vos elijás como beneficiarios, con el objetivo de que ellos puedan, con ese dinero, suplantar el ingreso que dejarán de percibir ante tu fallecimiento y continuar con sus vidas.

Por otro lado, cuando optás por un seguro de gastos médicos, no estás asegurando tu salud, sino que estás asegurando tener el respaldo necesario para atenderte en la medicina privada en caso de afrontar alguna enfermedad, que hoy es muy caro en cualquier parte del mundo.

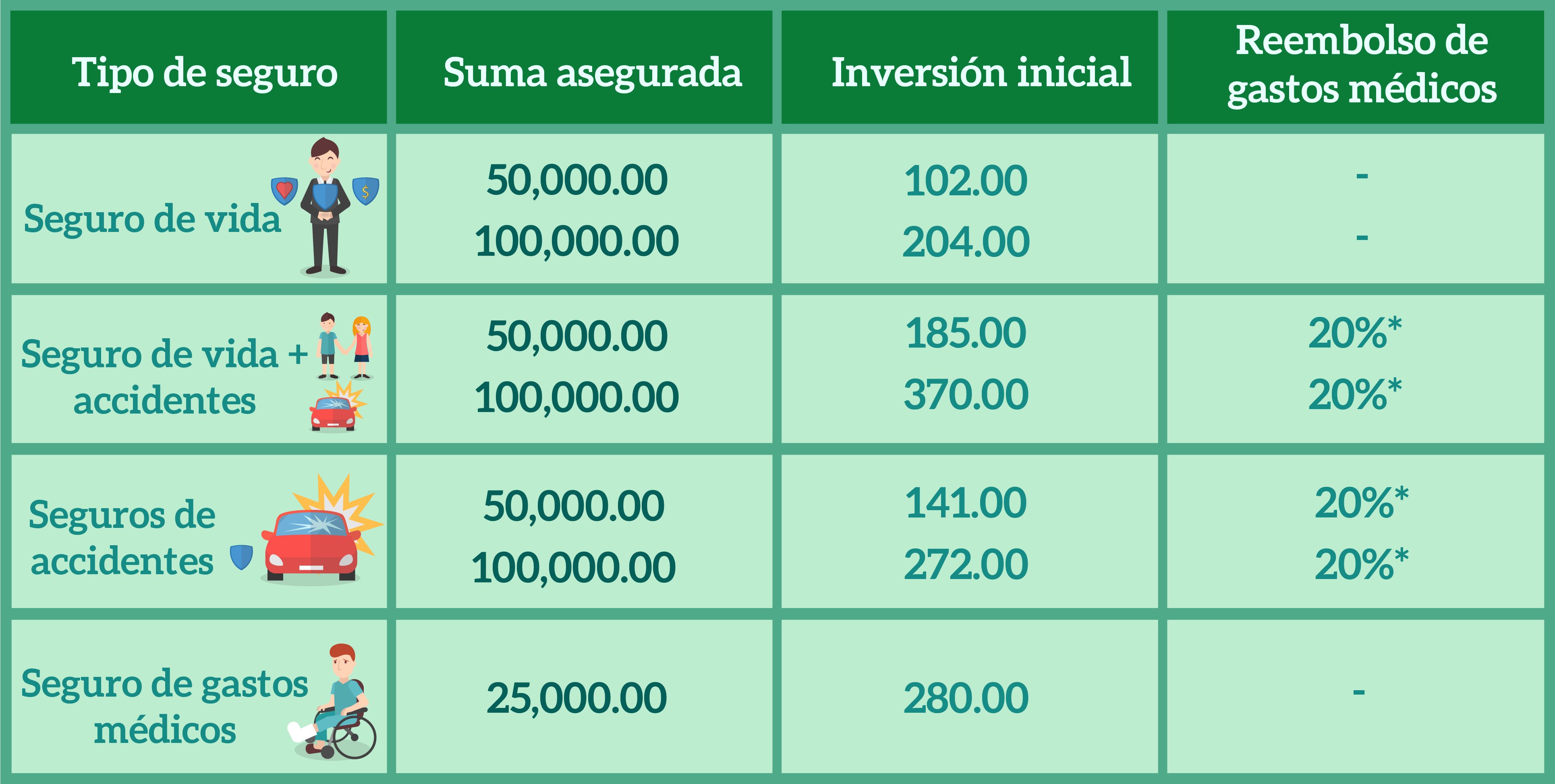

Pero, ¿qué pasa cuando el dinero no te da para tener tu vida entera blindada y asegurada? ¿Cómo elegimos? Analicemos cuatro tipos de seguros con lo que implica su inversión y cobertura. Te recuerdo que para hacer esto, debemos comparar peras con peras y manzanas con manzanas, por lo que en todos los casos se usó el supuesto de un joven de 27 años, sano y con un trabajo de oficina regular:

Como podrás ver, si hablamos en términos estrictamente monetarios, es más barato asegurar tu vida: este seguro es por el que menos tendrás que pagar para una misma suma asegurada; sin embargo, también suele ser el que tiene la probabilidad menor. Y no porque no vayás a morir, sino que solo morimos una vez, pero ¿cuántas veces nos enfermamos y/o accidentamos?

Pero las cosas no son tan sencillas como simplemente ver cuál es el más barato y elegir éste, dado que cada uno tiene una función diferente. Entonces, entrando en detalles:

Entonces, ¿qué hago?

Como mencioné antes, estas pólizas no son excluyentes y lo ideal es tener tanto el seguro de vida (en caso que hayan dependientes económicos) como el seguro de gastos médicos.

En el caso que tu presupuesto no permita la compra de ambas pólizas, en el mercado existen pólizas que incluyen pólizas de vida con accidentes, que son las más robustas, y vos podrías considerar esta opción.

Para hacerte la vida más fácil, por acá te dejo en qué te podés enfocar, si la cobija no te da para todo y aun así querés tener algún tipo de protección:

Una persona soltera, sin dependientes: Seguro de gastos médicos.

Una persona soltera con dependientes: Seguro de vida con accidentes.

Pareja sin hijos: Seguro de gastos médicos.

Pareja con hijos: Seguro de vida más gastos médicos. Si no se pueden ambos, priorizar el seguro de vida, pues hay más formas de sobrellevar la enfermedad (como el seguro social) que la muerte.

Finalmente, recordá que antes de tomar tu decisión, debés analizar todas tus condiciones particulares de vida: ¿tenés casa, carro y deudas que pagar? Hacé una evaluación de cuáles son tus prioridades en este momento y enfocate en esto, porque cada persona y momento que está viviendo es diferente.

¿Y vos? ¿Qué seguros tenés? ¿Cuáles considerás más importante? En este momento de tu vida, ¿en cuál te conviene enfocarte?