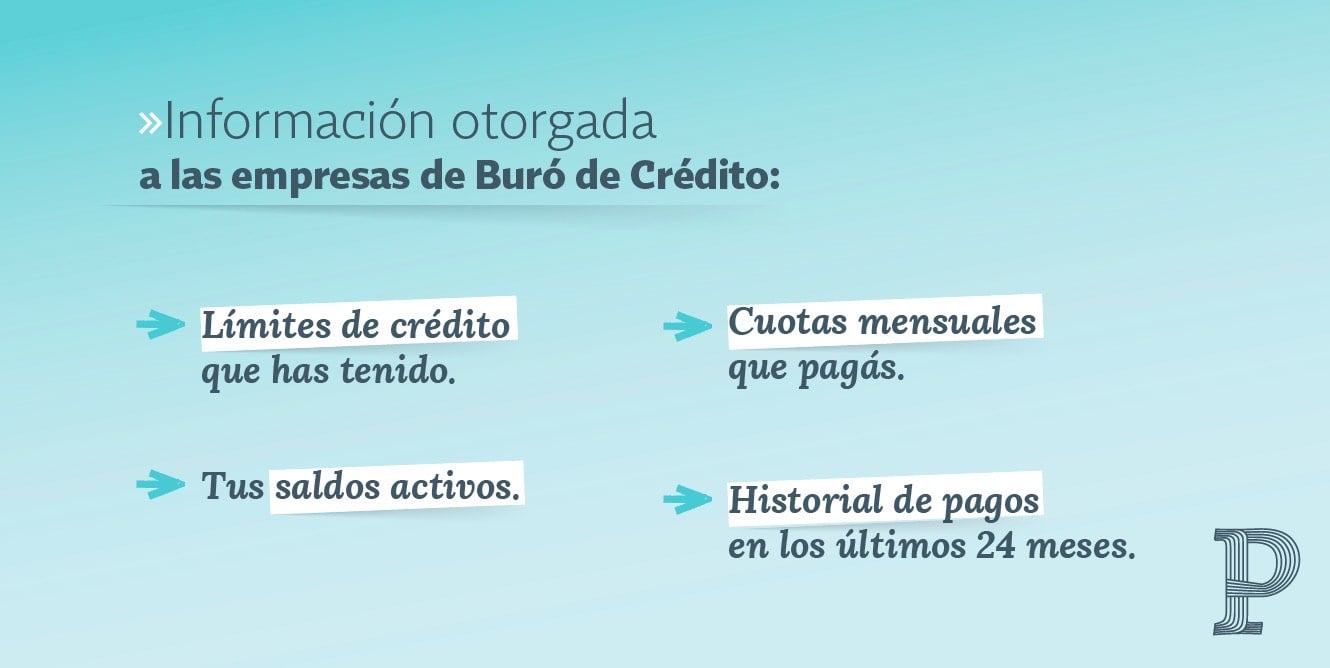

Empecemos por dejar claro qué tipos de créditos se incluyen en un récord crediticio: Tarjetas de crédito, préstamos personales o créditos para comprar una casa o un carro. También deudas contraídas con casas comerciales y compañías de comunicación.

Funciona como un medidor de tu vida financiera y te puede ayudar a acceder o no, a mejores créditos.

Entonces, ¿cómo hacés para mejorarlo y precisamente acceder a esos mejores créditos? A continuación te compartimos, no una fórmula mágica, pero sí algunos consejos sobre qué hacer y qué no hacer para mantener limpio tu récord crediticio.

Tener un récord crediticio intachable no se trata de nunca haber solicitado un crédito. Al contrario, en palabras sencillas, necesitás de los préstamos para demostrar que sos buena paga.

Muchas personas toman un préstamo personal o sacan un artículo de una casa comercial con la finalidad de empezar a construir su récord crediticio. Y aunque tiene sentido, te recomendamos la tarjeta de crédito: es el único producto financiero que te permite generar un récord crediticio positivo (siempre que pagués en tiempo y forma) SIN haber pagado intereses. En todos los otros préstamos, los intereses van porque van.

Debés tomar en cuenta que el uso de las tarjetas de débito no aplica para tu récord crediticio, así que no bajar del mínimo en tu tarjeta de débito, no cuenta.

Por cada crédito que tengás, es importante destacar que no solo se trata de pagarlos, sino de hacerlo a tiempo y de cumplir con cada cuota.

No es cuestión de que un día por fin pagaste el crédito después de muchas moras, intereses etc.. y esperás que sea borrón y cuenta nueva. No funciona así.

Tu historial de pagos atrasados aparecen en tu récord durante 5 años después de que se prescribe la deuda.

Todos alguna vez hemos o vamos a necesitar un crédito, para aquellas metas difíciles de financiar al contado, así que adquirir el crédito no está mal. Los problemas vienen cuando se solicita un crédito sin haber visto y organizado tu presupuesto para poder hacer frente a esa deuda.

No solo vas a endeudarte cada vez más, sino que tu récord crediticio se va a ver afectado y a futuro, aunque podás costearlo, será mucho más difícil que te otorguen un nuevo crédito.

Hay muchas personas que se enfocan en las deudas bancarias al momento de tener “limpio” su récord crediticio. No olvidés también aquellas relacionadas con contratos de telefonía, internet, cable etc, puesto que éstas también están incluidas en tu récord y no te dará buenos resultados si aparecés con mora o retrasos.

En ocasiones, por lograr un crédito fácil y rápido, algunas personas solicitan préstamos con instituciones que no son reguladas y no les importa endeudar a sus clientes.

Esto sucede, en parte, porque en Nicaragua no hay una entidad que defina qué es un buen récord y qué es malo, por lo tanto cada empresa decide y define sus parámetros, en base al riesgo que quieran tomar.

Hay muchas empresas que sin importar el récord, brindan créditos a personas que no pueden pagarlos, empezando un ciclo que afecta a quien solicita el crédito, al endeudarlo cada vez más.

En resumen, al solicitar un préstamo siempre asegurate de haber organizado bien tu vida financiera para que tengás la certeza de pagar en tiempo y forma cada mes.

Este buen comportamiento financiero dará como resultado un buen récord crediticio, que a su vez te ayudará en el futuro a conseguir créditos con tasa más bajas y mejores condiciones en distintas instituciones financieras.

¡Ah! Y recordá que una vez al año podés solicitar de manera gratuita tu récord crediticio con cada una de las centrales de riesgo. ¡Aprovechalo!

¿Y vos? ¿Qué experiencia has tenido con tus préstamos? ¿Cómo está tu récord?