¿Qué harías si hoy te dieran un millón de dólares?

Esta fue la pregunta que vieron en la pantalla, al iniciar su curso de educación financiera. Y es que recientemente tuve la oportunidad de crear e impartir un programa completo de finanzas personales, en preparación a la Universidad, para un grupo de alumnos de un colegio privado que pronto se gradúa y en unos meses estarán viviendo y estudiando fuera del país.

Mi experiencia con estos chavalos y chavalas de 17-18 años fue maravillosa… pero ese no es el punto de este artículo. De ello solo quiero retomar que es impresionante la diferencia que puede hacer el conocimiento financiero y el medio e información al que están expuestos.

Como respuesta a esa preunta inicial, yo esperaba:

Viajes, carros, casas, ropa, fiestas, etc. No por un asunto de cliché, sino porque.esas son las cosas que uno suele desear a esa edad y porque ya con otros grupos, en otros momnetos, había recibido estas respuestas.

¿Qué me dijeron ellos?

Bolsa de valores, Bonos, acciones, fondos mutuos, bienes raíces, criptomonedas, ahorrar una pequeña parte, ayudar a mis papás a pagar la Universidad.

De verdad me sorprendí. Y, a ver, es probable que muchos de ellos ni siquiera tenían claro lo que significaban esas inversiones, pero solo el hecho de que estaban pensando en multiplicar y no en gastar, ¡ya son palabras mayores!

Con el princeso comentaba lo curioso de que, salvo uno, ellos no hubieran mencionado “poner un negocio” como una meta de inversión. Y es que en otros grupos, cuando se ha pensado en llevar el dinero más allá, la inversión SIEMPRE ha pensado como montar algo propio.

El princeso me dio una respuesta que me hizo mucho sentido: “ellos no tienen que preocuparse por sus ingresos, siempre los han tenido garantizados. Mientras los otros piensan en invertir para generar una entrada y vivir; ellos piensan en invertir para seguir multiplicando lo que ya tienen”.

Ojo, esto no quiere decir que uno sea mejor que otro o que esté mejor preparado. La única razón por la que lo comparto es porque me parece interesante y porque confirma, una vez más, que nuestra forma de ver y actuar respecto a nuestro dinero va a depender en gran medida de quiénes somos y la información y el medio al que hayamos estado expuestos. Las finanzas personales son personales.

Bueno, ya esta introducción se me hizo muuuuucho más larga de lo que esperaba y seguramente estás ansiosa por saber qué es lo que tus hijos deben saber sobre finanzas antes de irse a la universidad.

Aunque no pretendo escribir en un artículo lo que me tomó semanas preparar y varias horas dar, sí quiero al menos darte luces para que sondeés cómo andan tus hijos en estos temas. Y si ves alguna deficiencia, sepás por dónde irte.

Un presupuesto es un plan sobre cómo gastar tu dinero, partiendo de tus ingresos y gastos, y es la clave para tener éxito financieramente. Si no sabe cuánto puede gastar y ahorrar de manera segura cada mes, puede ir fácilmente endeudándose o no cumplir con las metas de ahorro a largo plazo.

Todos los estudiantes deben aprender a establecer un presupuesto realista y planificar el futuro para tener éxito. Ya sea que use el sistema de sobres mediante el cual separa todo su efectivo del mes en sobres separados, el presupuesto de base cero que no deja dinero al final del mes, o una app financiera, presupuestar es clave.

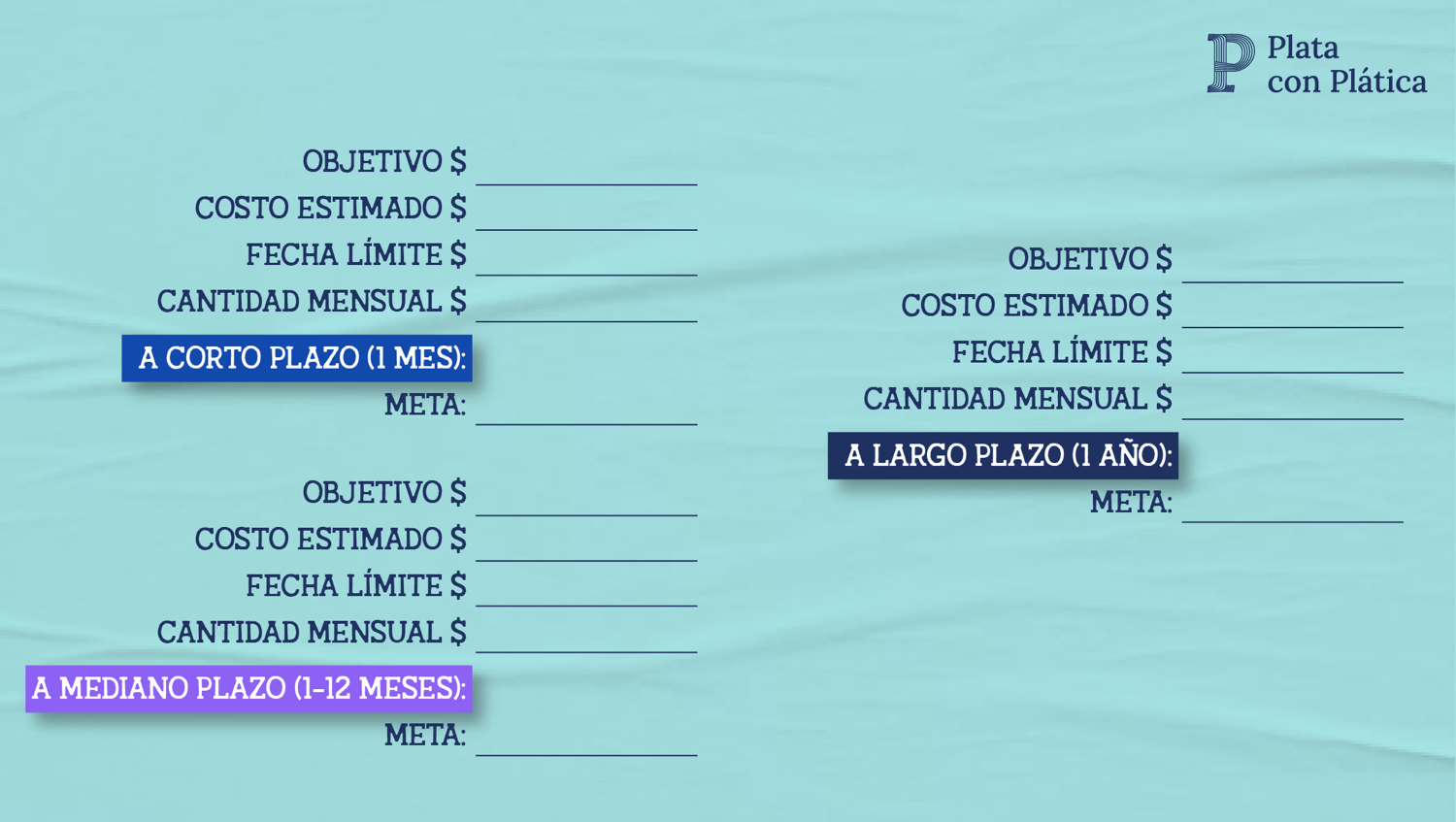

El momento ideal para haber comenzar a presupuestar era ayer. Hoy es el segundo mejor momento. Ayudale a hacer su primer presupuesto (acá podés descargar uno) y a entender cómo cada centavo que tendrá disponible lo puede usar para diferentes cosas. Mostrale cómo cada vez que gasta para una cosa, no lo tiene para otra. Demostrale que si logra gastar menos por un lado, podrá tener más dinero por otro, para algo que quizá sea más importante.

Este es un ejemplo que trabajamos durante el curso:

¿Quién no quisiera haber comenzar a ahorrar antes? ¡Todos! ¿Cuántas veces te has arrepentido de haber gastado y no ahorrado? ¡Muchas! Explicale y demostrale cómo cada cosa que quiere necesita de dinero… por más pequeña que sea.

Podés usar un ejercicio sencillo como éste para que piense en aquellas cosas que quiere y cómo las va a conseguir.

Pero el ahorro no solo sirve para tener dinero en el banco com fondo de emergencia o para comprar; también sirve para multiplicar.

Invertir puede ser intimidante si no tenés al menos una comprensión básica de cómo funciona el mercado de valores y cómo elegir e invertir. Una clase básica de inversión puede marcar una gran diferencia en la forma en que maneja su dinero en la universidad y como adulto.

Aprender los principios básicos de inversión en la escuela secundaria, como la asignación de activos, la diversificación y el reequilibrio, y comenzará su carrera de inversión con el pie derecho.

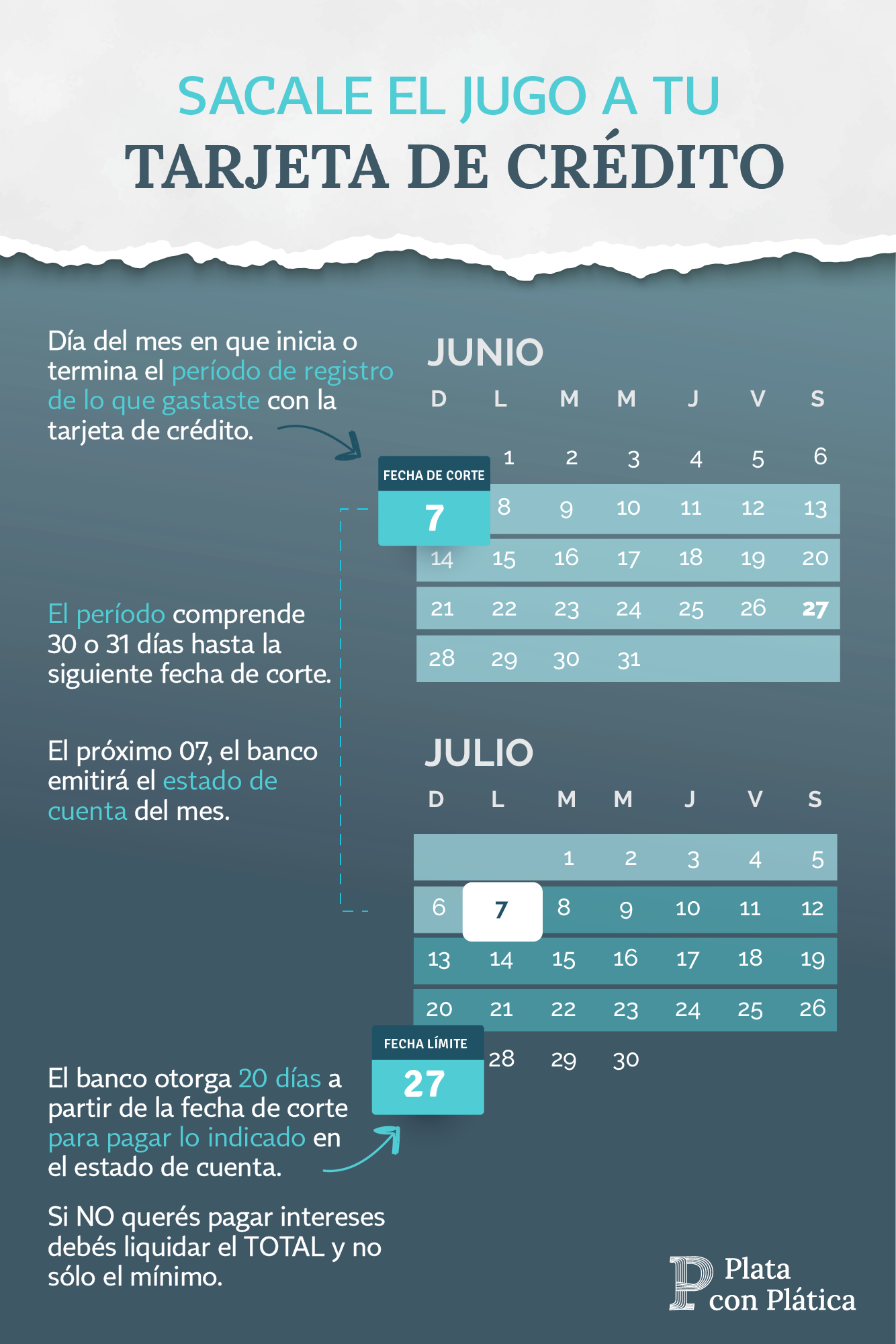

Si estás pensando que le darás una tarjeta de crédito adicional a la tuya, asegurate primero de que ellos saben qué es una tarjeta de crédito, para qué sirve y cómo funciona. Incontables historias he escuchado de papás que pegan el grito al cielo cuando ven lo que sus bebés tarjetearon y de chavalos que cuando les llega el estado de cuenta no entiende por qué deben tanto y qué y cuándo deben de pagar.

Especialmente quienes se irán a estudiar fuera del país, la tarjeta será un gran acompañante. Pero solo le podrán sacar el jugo como familia si el chavalo / chavala la sabe usar bien. Tomate el tiempo de mostrarles un estado de cuenta y explicarle la fecha de inicio, de corte y de pago, la tasa de interés, el pago mínimo y total. Y claro, lleguen a un acuerdo de cuándo está bien /mal usar la tarjeta y cuánto es el monto máximo que pueden usar.

Muchos estudiantes comienzan sus carreras universitarias viviendo en dormitorios, lo que significa que no necesitan preocuparse por los pagos de alquiler o por administrar otras facturas del hogar, como los servicios básicos o el cable.

Sin embargo, la vida en un dormitorio no dura para siempre, por lo que es importante aprender a alquilar y mantener un apartamento y dividir las facturas con sus compañeros de cuarto. Aprender a manejar estas tareas como estudiante puede prepararlo para el éxito futuro al comprar una casa y tener presupuestar los costos continuos de la vivienda.

Como mencioné antes, este fue un curso muy extenso, por lo que es imposible resumir acá todo el contenido. Los conceptos de arriba son lo más importante y alrededor de ellos gira todo lo demás. Si te querés echar un clavado adicional en este tema y realmente querés que tus hijos vayan mejor preparados financieramente, acá una lista de otros conocimientos importantes (con links en azul para que podas leer más y entender mejor el tema):

Y ahora te pregunto a vos: ¿Qué lecciones financieras aprendiste de adulto que desearías haber sabido a una edad más temprana? Hace poco me percaté de la GRAN CANTIDAD de libros de finanzas personales dirigidos a personas en desastres financieros y cómo mejorar. Muy pocos -por no decir ninguno- se enfoca o asume que una persona no tiene problemas y solo quiere hacer las cosas bien o mejor.

Esto me ha llevado a pensar que realmente es muy poco lo que aprendemos en la infancia o juventud sobre dinero y es por eso que cometemos tannnntos errores con nuestros primeros salarios. Y es que las deudas suelen comenzar a llegar tan pronto tenemos el primer salario y decidimos que lo primero que debemos hacer es gastar, no ahorrar.

Los errores financieros que tu hija/o te vio cometer, son los mismos que probablemente repita. ¿Cómo podés evitarlo?

Esta podría ser una pequeña pero valiosa inversión en el futuro de tu hija/o e incluso el tuyo mismo.

Hoy tenemos la oportunidad de que nuestros jóvenes tengan una vida diferente y oportunidades distintas también. Y eso comienza con educación financiera a la temprana edad.

¿Qué y cómo les estás enseñando?