El siguiente post es presentado por Banco Lafise

Las tarjetas de pago electrónicas han redefinido la forma en que gastamos. Aparte de que ahora podés realizar transacciones más rápidas con un solo clic, los descuentos, promociones y ofertas exclusivas que obtenemos de ellas son ahora parte de los productos básicos que esperamos en cualquier transacción sin efectivo. Si a esto le añadimos la llegada de las compras en línea, los pagos electrónicos se están convirtiendo rápidamente en la forma más práctica de gastar.

En Nicaragua hay tres tipos principales de tarjetas que vos podés elegir para hacer tus compras y gastos: crédito, débito y prepago. Conocer cuál es la mejor para tus necesidades y tu estilo de vida en particular es la clave para sacarle el máximo provecho a cada una de ellas y en el post de hoy mi misión es ayudarte a tenerlo claro.

Ya hace un tiempo había escrito sobre las diferencias que hay entre las cuentas bancarias (que podés leer aquí), pero en ese primer post no se incluían ni las tarjetas de crédito ni las ahora famosas prepago.

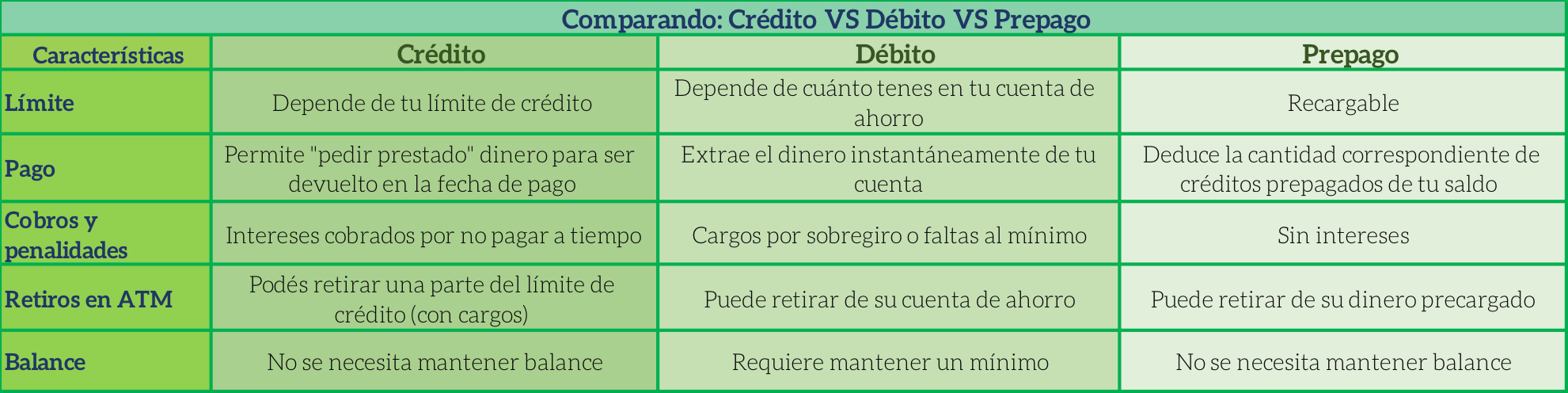

Así que empecemos por lo básico. Las tarjetas de débito son las más conocidas de las tres. Al usarla para pagar una transacción, simplemente se deduce el dinero directamente de tu cuenta después de la compra. Y listo. Si no hay dinero, no podés gastar.

Por otro lado, las tarjetas de crédito esencialmente te permiten pedir prestado dinero hasta una cierta cantidad (conocida como tu límite de crédito) del banco que te dio la tarjeta para realizar tu(s) compra(s). Estas tarjetas también tienen el beneficio adicional de pagos a plazos (las famosas compras al 0%), así como de multitud de ofertas y descuentos en diversos comercios.

Por último, las tarjetas prepago son tarjetas bancarias que te permiten pagar las transacciones como lo harías con una tarjeta de débito normal, sin embargo, no están vinculados a ninguna cuenta bancaria y deben ser recargados una vez que el saldo se agota.

Tarjetas de débito vs. tarjetas prepago

Aunque en ambos casos estás usando tu dinero (no el del banco, como en el caso de la tarjeta de crédito), las tarjetas prepago NO están ligadas a una cuenta de ahorro y solo gastás el dinero que pusiste en ella. Por otro lado, mientras las tarjetas de débito por lo general requieren mantener un mínimo en ellas, las prepago no.

Un punto que vale la pena mencionar es que las tarjetas prepago son mucho más fácil de solicitar, pues solo necesitás tu cédula, que una tarjeta de débito ligada a cuenta de ahorro (donde sí te pueden pedir varios requisitos).

Y, además, mientras una tarjeta de débito ligada a una cuenta de ahorro no tiene un límite máximo de cuánto dinero podés tener ahí, las tarjetas prepago sí suelen tenerlo.

Tarjetas prepago vs. tarjetas de crédito

Las tarjetas prepago son muy diferentes de las tarjetas de crédito. Esto puede ser confuso porque ambos tipos de tarjetas pueden tener un logotipo de tarjeta de red como Visa, MasterCard, etc. en ellas. Sin embargo, cuando utilizás una tarjeta de crédito, estás pidiendo prestado dinero; en cambio, cuando usás una tarjeta prepago, estás gastando dinero que ya cargaste en la tarjeta por adelantado. Es decir, siempre es tu dinero.

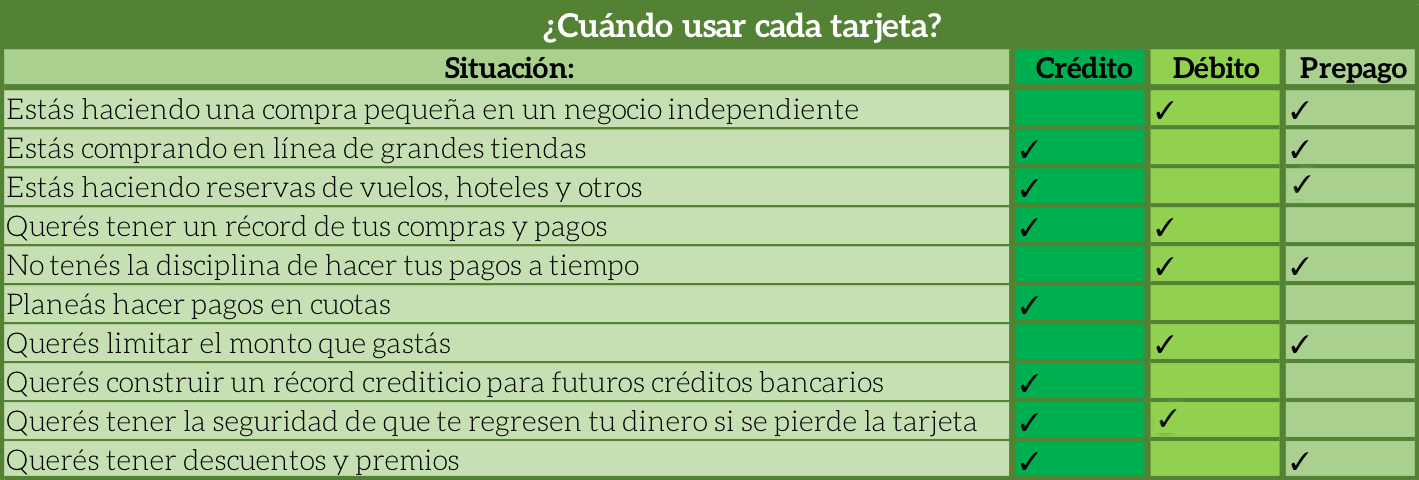

Para dejar todo aún más claro, en las 2 siguientes tablas te hago una comparación de las características que tiene cada una y cuándo te resulta mejor usarlas:

Para quién es la Prepago

Sé que de estas 3 tarjetas la más nueva es la Prepago, por lo que te quiero contar en detalle cuándo y para qué la podés usar.

En primer lugar, las tarjetas prepago pueden beneficiar muchísimo a las personas no bancarizadas (que son muchísimas en Nicaragua y en América Latina, en general), es decir, aquellas que aún no tienen acceso a una cuenta bancaria o tarjeta de crédito, pues se convierten en una manera fácil de tener parte de los servicios bancarios que buscan.

Por otro lado, y para aquellos que sí cuentan con cuentas bancarias, estas tarjetas pueden ser herramientas para presupuestar sin preocuparse por sobregirar una cuenta corriente. Digamos, por ejemplo, que vos tenés tu tarjeta de débito vía nómina –es decir, donde te pagan-, y sos medio tocado al mal y te gusta salir. Si usás constantemente la misma tarjeta donde te pagan es fácil sobregirarse y gastar más de lo necesario. Una solución es que pasés a tu tarjeta prepago el dinero que sí querés gastar y cuando se acaba, se acaba ;).

En tercer lugar, estas tarjetas también pueden ser útiles para darle su mesada a tus hijos adolescentes. En lugar de darles el efectivo cada semana/quincena/mes, les recargás su tarjeta prepago para que ellos administren mejor su dinero, anden seguros y hagan sus compras y gastos con la misma tarjeta o bien, saquen del ATM el efectivo que van necesitando a medida que los días pasan.

Un último uso que te podría interesar es para familiares que visitan de otros países. Con la prepago ellos pueden recargar su tarjeta y usarla cuando necesiten, en lugar de tener que cargar el efectivo o de usar cajeros a cada rato que les cobrará una comisión,

Finalmente, siempre tené presente que cada tarjeta tiene sus ventajas y desventajas. Independientemente de la tarjeta que elijás usar, asegurate de revisar sus términos y condiciones. A fin de cuentas, podrías estar perdiendo promociones exclusivas, descuentos y recompensas al usar la tarjeta adecuada.