Todos cometemos errores todos los días. Y cuando se trata de errores financieros, la lista puede ser gigante. La tarjeta de crédito es uno de los productos financieros donde más errores (casi que pecados capitales) cometemos, no porque sea más difícil de utilizar que otros productos, sino porque es de los más usados y rara vez nos tomamos el tiempo de aprender a usarla al 100.

¿Cuáles son esos errores más comunes que cometemos y cómo evitarlos? De esto se trata este artículo. Siempre recordamos que la clave está en que vos le saqués el jugo, en lugar de permitir que ésta te saque el jugo a vos. Y la base de esto es gastar dentro de tus posibilidades, con presupuesto en mano y pagar a tiempo el total de lo consumido, como máximo en la fecha que te corresponde.

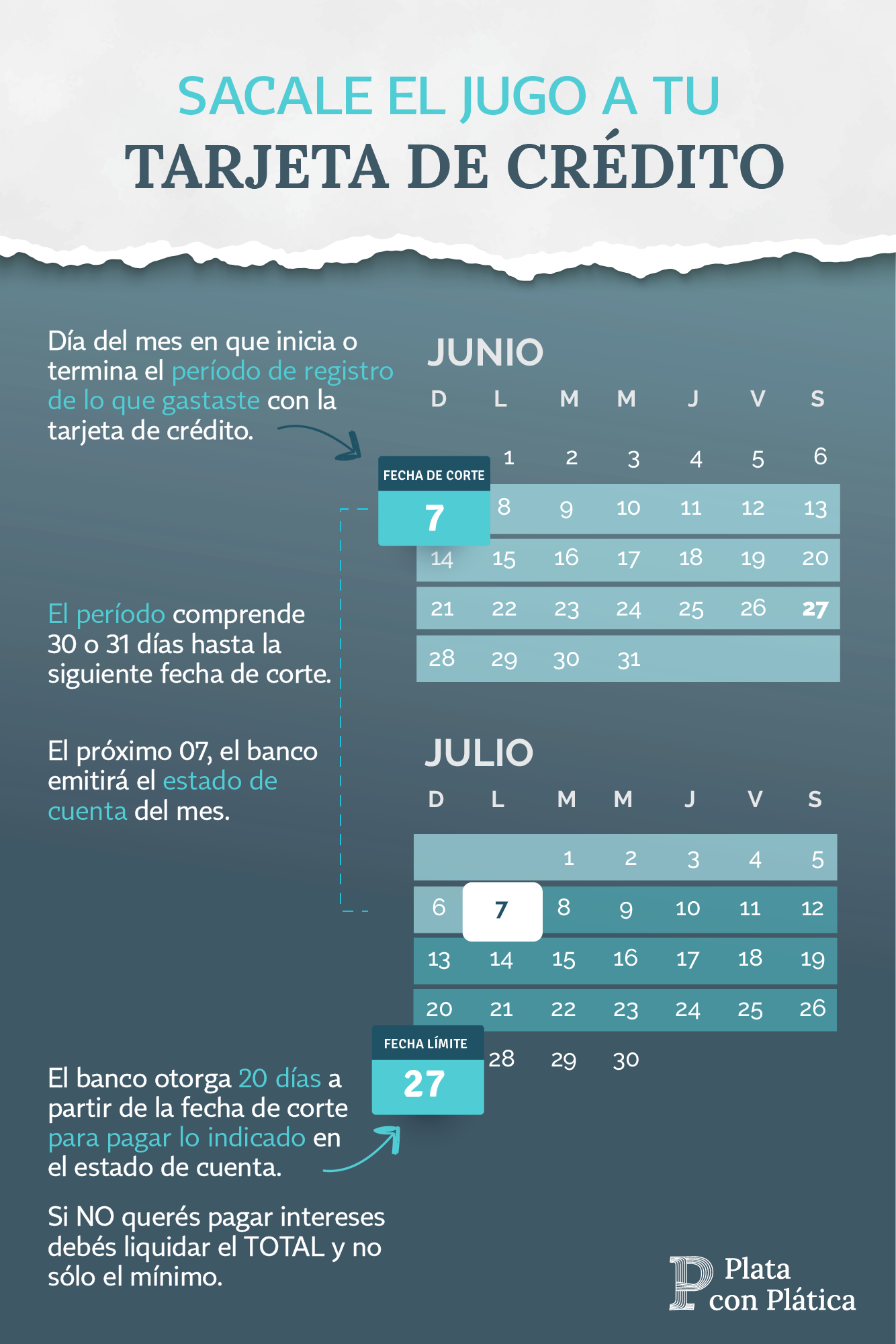

Los intereses de las tarjetas sí son bastante altos, por lo que un atraso en un pago puede significar una deuda que se va acumulando. Afortunadamente, si la usás bien, NUNCA tenés que pagar intereses y como beneficio vas generando un récord crediticio positivo. En la imagen a continuación podés ver una explicación gráfica de cómo funciona la tarjeta de crédito.

7 pecados capitales al usar tarjetas de crédito

7 pecados capitales al usar tarjetas de créditoSeamos claros, la tarjeta de crédito NO es dinero que el banco buena gente te regala; aunque sea del mismo tamaño de tu licencia de conducir y por tentador que parezca, tampoco es una licencia para gastar. Si sumás el límite que tenés disponible en tu tarjeta a tus ingresos mensuales, estás cayendo en uno de los errores más comunes: asumir que es dinero extra. No, una tarjeta de crédito no es más que una herramienta de financiamiento a corto plazo.

Ésta es una de las frases que más escucho de amigos/as y clientes “yo nunca uso mi tarjeta de crédito, solo la tengo en caso de emergencia”. Pagar una emergencia con tarjeta es la forma más cara de pagar. Con una planeación financiera adecuada, al venir una emergencia, tendríamos ahorros destinados a este fin y no nos endeudaríamos para pagarlo. ¡Armá tu fondo!

Como siempre digo: para no pagar intereses al banco, se debe pagar el TOTAL de lo que consumiste en el periodo y no sólo el mínimo. Para saber lo que pasa –y cuánto más terminás pagando- al enfocarte sólo en el mínimo, les recomiendo leer este post. En dependencia del país, el mínimo de la tarjeta varía y puede rondar un 5%-10%. En el caso de Nicaragua, se ha bajado debido a las dos últimos crisis y el mínimo es alrededor de 3%. ¿Suena maravilloso? Maravillosa manera de endeudarte.

Para que esto NO te pase y que llevés un control exacto y detallado de cada compra hecha con tarjeta de crédito para luego pagarla a tiempo, creamos el #PlataDiario. Con su formato especial pare registrar exclusivamente gastos hechos con tu plástico, difícilmente se te escapará algo. La podés comprar aquí:

Las equivocaciones ocurren, por lo que no es raro que un restaurante, por ejemplo, te cargue el almuerzo familiar del domingo dos veces. Tampoco podemos obviar que siempre van a haber mal intencionados que pueden terminar clonándote la tarjeta y utilizándola a su gusto y antojo. Por todos estos cargos vas a pagar si no tenés el hábito de revisar tu estado de cuenta mes a mes. ¡No pagués por algo que no consumiste!

Un hábito bastante común es dar adicionales a tus hijos e hijas y esto por sí solo no está mal. El pecado está en no avisarle a tus retoños que la tarjeta tiene un límite y que el límite para ellos es de “x” monto. Así mismo, es importante revisar cuánto y en qué están gastando mes a mes, tanto para controlar lo que vas a pagar, como para saber en qué andan metidos.

Si ya te vas a ver forzado o forzada a usar tu tarjeta porque no lograste llegar al final de mes, es mejor que la usés en el establecimiento y no que saqués el efectivo, pues te van a cobrar por esta transacción. En mi tarjeta en particular, yo pagaría el 4% por retiro. Así, no pagués intereses (que son bastante altos) + comisiones; evitá retirar efectivo de tu tarjeta de crédito.

Una de las promociones que más utilizan los bancos y establecimientos es el de compras a un tasa de interés del 0%. Cuando vamos a realizar compras grandes, que implican desembolsar un monto con el que no contamos, nos vemos tentados a utilizar la promoción; y no es que esté mal, lo malo es no saber que esto implica 1) que debés tener el monto disponible, 2) que ese monto queda congelado y 3) que si no pagás lo consumido por otras compras, la tasa 0% deja de funcionar. Acá un artículo con toda la explicación.

Al final, como con cualquier otra herramienta u objeto que vayamos a usar, tenemos que saber cómo manejar la tarjeta de crédito: vos comprás una lavadora para hacer la labor de la casa más sencilla y lo primero que hacés es leer el instructivo para saber cómo se usa.

Así mismo, cuando aceptás una tarjeta de crédito tenés que leer la letra pequeñita con una lupa y conocer: fecha de corte, fecha de pago, tasa de interés y límite de gasto.

Si aun no sabes cómo usar la tuya o has tenido tiempo queriendo pedir una, pero te da miedo endeudarte, te recomiendo descargar este Ebook con TODO lo que debés saber sobre el famoso plástico financiero.