El siguiente artículo fue escrito por un lector de Plata con Plática muy querido para nosotras que, con el tiempo, se ha convertido en amigo: Carlos Guardado. Esta es su experiencia comprando un seguro de vida con el fin de hacer una cesión de derechos y pagar menos por sus préstamos vigentes.

A inicios de año un amigo me abordó para ofrecerme seguros de vida con aseguradoras internacionales, pues él se está iniciando como asesor de seguros. Yo dije SÍ cuando me habló de cesión de derecho de garantía, que no es más que darle una porción de la suma asegurada de tu seguro de vida a un banco en caso de que ocurra un evento como invalidez permanente o muerte, y de esta manera saldar la deuda.

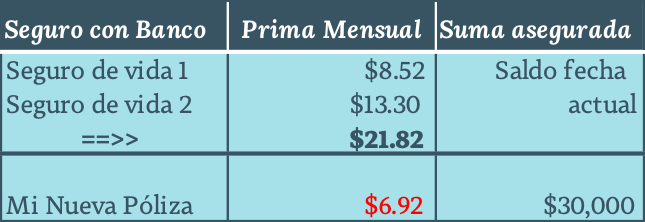

Y es que actualmente cuento con dos operaciones de crédito en la banca donde pago por seguro de vida mensualmente $21.82. Al tomar ese seguro por mi cuenta y cederlo en garantía a dichos bancos iba a tener una reducción en mis cuotas.

Lo tomé, firmé por una póliza de $50,000.00 con una prima semestral de $96.25. Ya con mi póliza en mano bien alegre, me fui al primer banco donde el ejecutivo que me atendió me lanza la primera mala noticia:

“los bancos aquí no aceptan cesiones de derecho otorgadas por aseguradoras internacionales”.

Me voy al segundo banco, y si bien no me estaban rechazando la cesión del todo, de cierto modo uno de los requisitos lo sentí muy riguroso porque me pedían que la póliza debía estar en idioma español y apostillada, ¿se imaginan lo que eso implicaba?

Se lo hice saber a la Aseguradora Internacional y ellos no tenían idea del proceso aquí en el país. Me facilitaron un formato que debía ser llenado por el Banco, mi persona y por ellos, pero sencillamente la cosa no funcionaba así.

Es ahí cuando me di cuenta que me había equivocado al no pedir información detallada antes de contratar ese seguro. Ya un poco desilusionado hice uso del período de tiempo para cancelar la póliza y solicitar mi reembolso ya que no cumplía con mis intereses. Lo obtuve íntegro luego de un mes.

Pero ya “picado” y con más información, coticé y contraté una nueva póliza, esta vez con una aseguradora nacional por U$30,000 y una prima anual de $83.10, !!$6.92 mensual!! que significaba $14.9 menos que pagar vía seguro de los bancos en cada mes.

Y lo que era mucho mejor, la suma asegurada superaba por mucho el saldo actual en los créditos, eso se traduce en que si yo quedase incapacitado o falleciera, la Aseguradora paga el saldo total de los préstamos a la fecha y la diferencia se la entregaría a mi beneficiario. Caso contrario con el seguro de vida que va incluido en la cuota pues éste solo respalda los saldos de tus operaciones de crédito. Para que tengan un mejor vistazo se los detallo:

El mismo día que retiré mi nueva póliza me presenté a ambos bancos. Llevaba listos para cada uno la documentación requerida. La Aseguradora te entrega copia de cuantas cesiones le solicités, o sea, en cuántos trozos querés repartir tu pastel.

En el primer banco me recibieron la documentación y en término de 48 horas la cesión de póliza había procedido. Caso contrario en el banco donde nunca pensé fuera a tener inconvenientes, el 9 de mayo del 2020 comenzaría un molesto y tardío proceso.

Dicho banco no aceptaba la cesión y me estaba OBLIGANDO (ya se los explicaré) a contratar una póliza a 10 años. No les había comentado que la póliza que contraté fue a 5 años. El tiempo pasaba y no recibía respuesta, yo muy molesto decido llevar mi queja a la Superintendencia de Bancos y de Otras Instituciones Financieras, SIBOIF.

Busqué en internet la Ley General de Seguros, Reaseguros y Fianzas de Nicaragua, en la que el artículo 89: Libertad de Contratación del Consumidor del Seguro y el artículo 92: Derecho de Comparecer ante la Superintendencia, me daban luz verde para proceder.

Es así que desde el sitio web de la SIBOIF llené el formulario y adjunté toda la documentación que tenía: historial de chats, correos electrónicos, estado de cuenta, póliza de seguro, etc. Y luego de un largo intercambio de correspondencia entre la Superintendencia y el Banco y antes de que ésta emitiera una resolución, el Banco aceptó la cesión bajo excepción; es decir que el próximo año que renueve mi póliza tengo que hacerlo con una nueva cesión que contemple 10 años de vigencia (para ese entonces a mi crédito le quedará 8 años de vigencia en realidad) dado que en el contrato que firmé con el Banco hay una cláusula que exige que la póliza del seguro de vida esté vigente durante toda la vida del crédito. ¡Es obvio!

Al vencerse mi póliza estoy obligado a renovarla, nunca dije que no, pero entiéndase esa cláusula como VIGENTE todos los días de la vida del crédito. Es más, en uno de los tantos correos que envié al Banco YO les dije que para la siguiente renovación anual llevaría la póliza por 10 años.

Aún me queda la duda de que, si las pólizas se renuevan de manera anual independientemente del período que se contratan, ¿por qué exigen que dicho período sea igual al plazo del crédito?; si es algo que estoy obligado a hacer año con año.

De esta experiencia aprendí y se los quiero compartir que:

1.- Siempre siempre debemos de informarnos bien al contratar un producto financiero, suena demasiado obvio, ¿verdad? Pero casi nunca lo hacemos.

2.- Estoy claro que le estoy quitando la razón de ser al seguro de vida puesto que si fallezco mi beneficiario no recibirá el total de la suma asegurada, sino lo que quede una vez que los bancos reciban su parte.

3.- Contraté esta póliza y la di en cesión de garantía para bajarme una cantidad nada despreciable en mis cuotas mensuales, y que quede claro, eso es perfectamente válido de lo contrario no existiera eso que le llaman cesión. ¡Yo solo hice números!

4.- Muchas veces los asesores no lo saben todo o no lo dicen todo y lo que quieren es vender. Mi amigo no lo hizo de mala fe ya que ni siquiera él estaba al tanto del procedimiento. Con el segundo asesor pasó lo mismo ya que al sugerirme contratar la póliza a un término de 5 años, pasado ese tiempo yo tendría que volver a contratar una nueva pero ya con 40 años encima y por supuesto más cara. Así que me conviene actualizar la póliza a un término de 10 años ahorita con 35 años porque será más barato que si lo hago a los 40. Eso NO me lo explicó mi asesor.

5.- Las pólizas de seguros de vida que ofrecen las aseguradoras nacionales son caras en relación a las «pequeñas» sumas aseguradas. Se asombrarían al ver que por unos dólares más se puede contratar pólizas internacionales de 100 mil dólares y más.

6.- Según mi percepción, el Banco al inicio se negó a aceptar dicha póliza y creo que terminó cediendo al yo volcar mi queja a la SIBOIF; les tomó más de un mes aceptar la cesión.

7.- La SIBOIF es muy procedimental, toda correspondencia es en físico, te la entregan en la dirección que proporcionás al ingresar tu queja y se toman su tiempo. Al final me entregó copia de TODO, parecía un expediente legal el sobre amarrillo. ¡Se lo toma muy en serio!

8.- Cuando vayan a ceder su póliza de seguro de vida como garantía, asegúrense de que el plazo de vigencia de la misma sea igual o mayor al plazo del crédito.

9.- Y por último, aprovechemos los canales de ayuda que hay. Muchas veces por desconocimiento o haraganería dejamos de recibir asesoría o acompañamiento necesario en nuestras gestiones.

En conclusión, recomiendo la cesión de derecho de póliza en garantía de un seguro de vida cuando el pago de la prima de ésta sea sustancialmente menor a la suma del cargo en concepto de seguros que paguen actualmente.