¡Hola a todos! En este artículo vamos a desarrollar un tema que muchas personas me han consultado y también a Plática con Plática.

Resulta que no todos tienen el tiempo de involucrarse en el aprendizaje concreto de mercado de capitales para tomar sus propias decisiones de inversión a corto y largo plazo. Asimismo, no todos tienen el capital o liquidez disponible en el momento para gestionar un portafolio de activos financieros.

Para ello, existen vías alternativas en donde se puede considerar tener acceso indirecto a los rendimientos de las inversiones de fondos de inversión, lo que permitiría obtener rentabilidades con proyecciones MUY a largo plazo.

En otras palabras, el aporte de capital mensual hacia una institución estaría dando lugar a un ahorro que se suma a los efectos de interés compuesto de los rendimientos de fondos, lo que propicia la combinación clave para obtener un capital de RETIRO.

En este caso voy a exponer mi actual experiencia con una aseguradora con la que inicié a realizar aportes mensuales desde hace casi 2 años. Mi primer abono fue en JUN 2021.

Tomé la decisión de entrar con esta vía alternativa en parte como una forma más de diversificar mi capital. Aparte de mi propio manejo directo de portafolio de inversiones en Wall Street, quise optar por otra vía que me proporcionara un riesgo menor y que fuera controlado por analistas de mayor expertise en la materia.

De esta forma inicié mi búsqueda de instituciones seguras que me pudiera brindar una manera de ahorrar y al mismo tiempo aprovechar la generación de intereses variables por medio de fondos indexados.

Un fondo indexado se define como la compra de participaciones de monto fijo (los montos fijos varían desde $1,000 – indeterminado) que libera un fondo de inversión. A través de la captación de capital de todos los inversores involucrados, lo que hace la compañía es invertir en un índice bursátil de preferencia. Por ejemplo, la compra de las acciones de toda la lista de las empresas que componen al Standard & Poor´s 500. De esta manera se estaría teniendo exposición a los rendimientos obtenidos del índice.

Pero ojo, la repartición de los rendimientos se diluyen en la empresa que subcontrata el servicio de estos fondos, por ejemplo, una aseguradora.

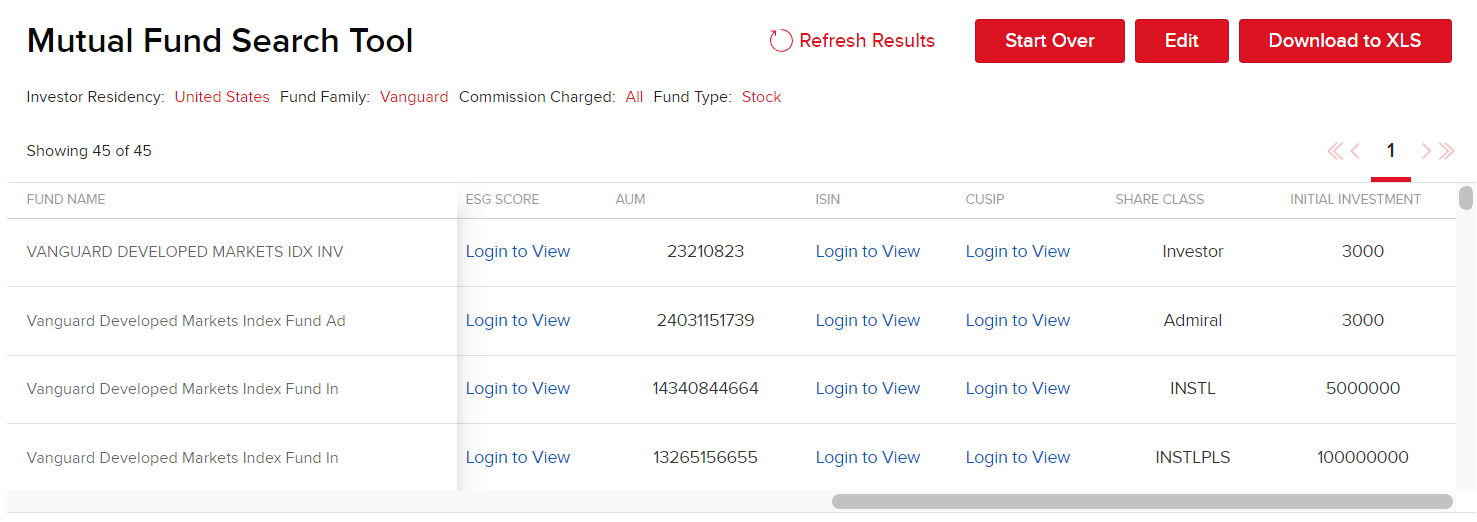

En la siguiente ilustración se ejemplifica un poco como sería la búsqueda de opciones con respecto a dichas participaciones emitidas por las instituciones. El fondo VANGUARD libera activos por valores unitarios de $3,000 o más con respecto al mercado específico de acciones.

Ilustración 1 Fuente Interactive Brokers – Vanguard Mutual Fund Search S&P 500

Cabe mencionar que tener acceso a esta clase de activos de manera directa puede ser un poco complicado. Mi actual bróker de inversiones ¨Interactive Brokers¨, en el cual gestiono mi propio portafolio de acciones, ni siquiera me brinda esta posibilidad ya que tengo que pertenecer a una lista de países específica donde se autoriza la compra de directa.

De esta manera contacté a una agente corredora de seguros (de mucha confianza por supuesto) que proponía un instrumento híbrido financiero en el cual se brindaba la opción de ¨Seguro de Vida + Fondo de Retiro¨. La aseguradora que gestiona actualmente el instrumento se conoce como BMI (Best Meridian Insurance Company). Les dejo el portal web directo, la autorización de nuestra Super Intendencia de Bancos para operación libre en el mercado local, así como un documento de la empresa Standard Analytical Service que realiza análisis de la salud financiera y comparativas del mercado de aseguradoras globales al cierre año 2021:

De manera rápida, el producto funciona como un seguro de vida en el cual en caso de fallecimiento se entrega al beneficiario inscrito un monto especifico (depende del plan) así como un valor acumulado de aporte de cuotas respectivamente.

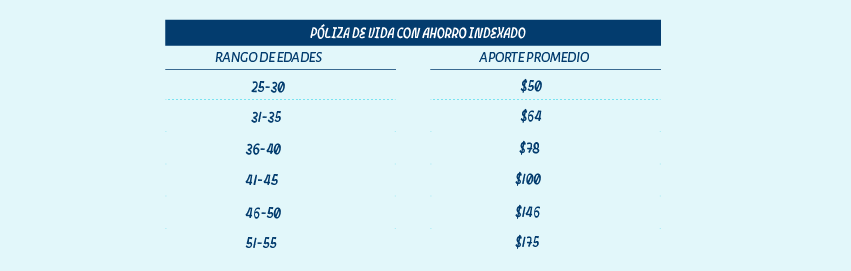

A continuación, les presento un detalle muy general de aportación de monto de cuotas con respecto a rango de edades (esto sería cuota mensual). Tomar en cuenta que existen otras variables de estudio y evaluación del usuario como mayor aporte, aportes extraordinarios, mayor alcance de seguro de vida, estudios generales sobre estado de salud, entre otros:

Ilustración 2 – Fuente Xiomara Hanon Agente Autorizada BMI

En mi caso, se muestra a continuación, que en base a mi rango de edades y Tipo de Plan realizo un abono cercano a los $82 mensuales (cuota fija a perpetuidad-sin variaciones a lo largo de años). Por el momento me encontraría en mi año 2 en el cuál acumularía según la proyección histórica de rendimientos de los índices descritos por la aseguradora, cerca de $764.

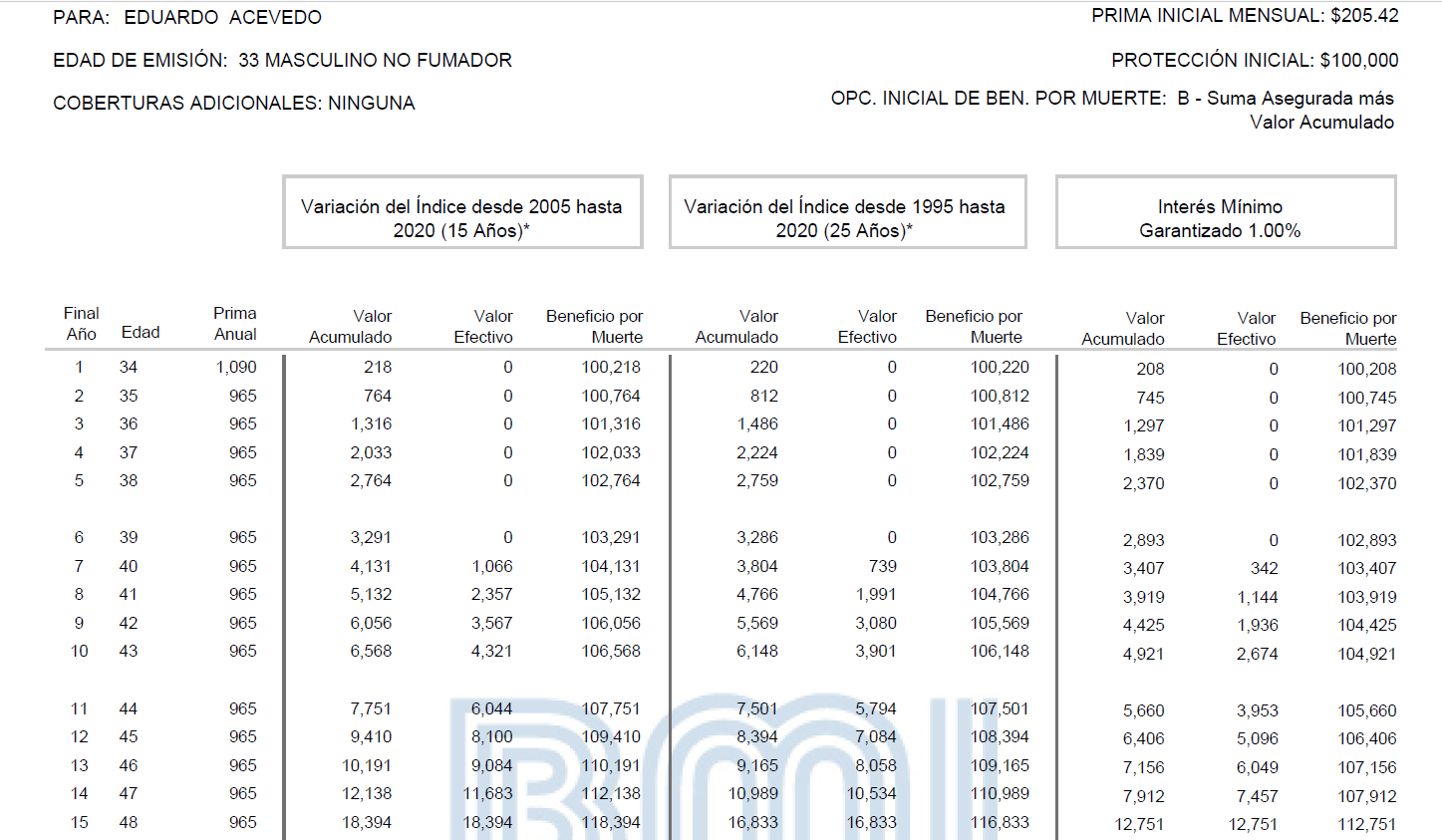

Según mi portal de usuario cuento para abril 2023 con un total acumulado de $588.43 pendientes 2 meses para cumplimiento total del Año 2.

Ilustración 3 – Fuente BMI proyección de Usuario Plan B

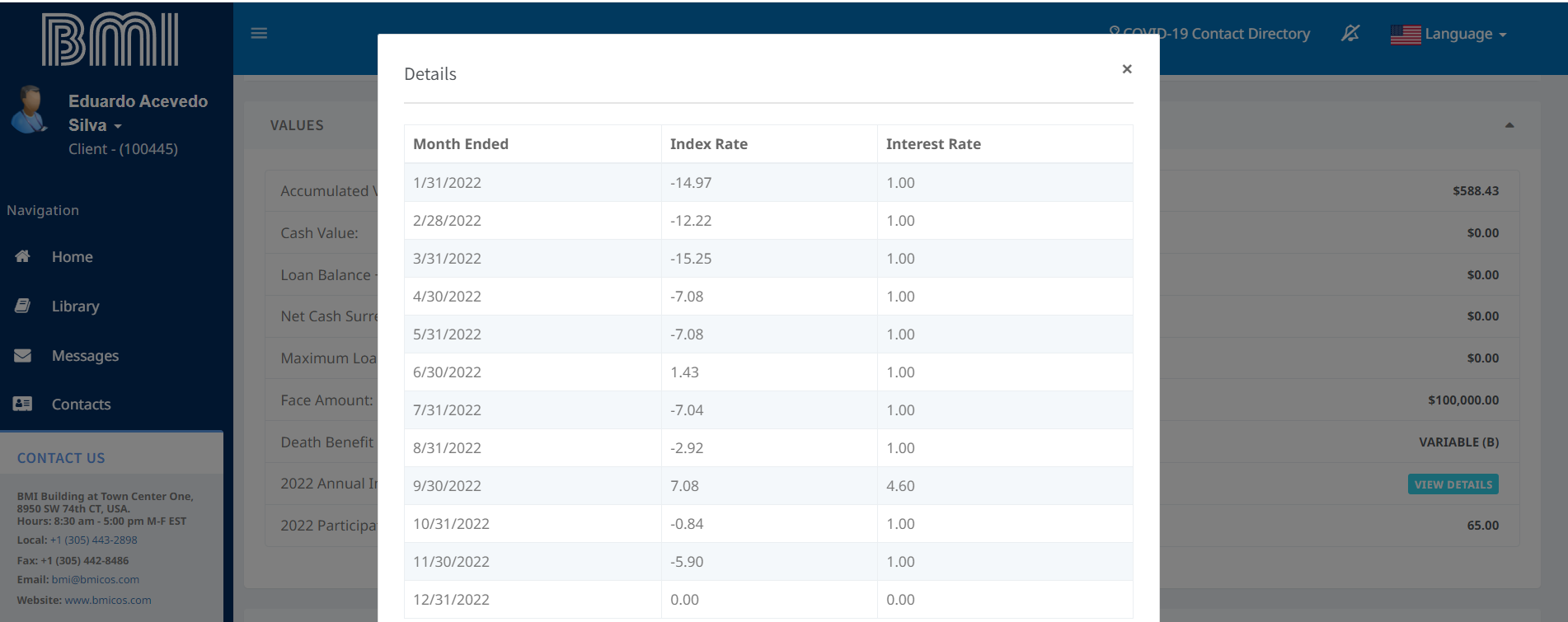

La acumulación de renta variable depende mucho del rendimiento anual del índice. Si el índice termina en positivo existe una repartición acumulada mensual, pero si el índice finaliza en negativo, como el año pasado 2022 casi en –20%, existe promesa de aporte por parte de la aseguradora de renta positiva por el +1%. En otras palabras, el ahorro en si no se ve afectado como si viese afectada pérdida de rendimiento directa en un portafolio de activos financieros.

A continuación, les muestro mi portal y la distribución mensual sobre el rendimiento del S&P 500 anualizado para año 2022:

Ilustración 4 Fuente BMI portal Web Usuario Distribución de Rendimientos mensuales Año 2022

Cabe mencionar algo muy importante, estos instrumentos se gestionan casi bajo el concepto de Fideicomiso, bono o certificado en el sentido de que el aporte y el rendimiento que se va haciendo a lo largo del tiempo realmente tiene un funcionamiento de muy largo plazo.

Con esto quiero decir que por el momento no cuento con un valor efectivo de retiro, sino que tendría disponibilidad para retirar hasta el año 7 en el cual tendría proyectado un valor efectivo de $1,066 versus el acumulado de $4,131 (un total de 25,80% sobre mi aporte). El momento en el cual ambos valores coinciden es hasta el año 15 que se le conoce como periodo de maduración. En este momento pudiera retirar la proyección de $18,394 versus la misma cifra de $18,394 (alcanzando el 100%).

Quiero cerra el artículo bajo la consideración de que esta vía es un muy interesante para aquellas personas que no tienen el chance de prepararse y/o de realizar grandes aportes de capital para manejo directo de activos en el mercado de capitales. Esto también es alternativa de protección financiera para evitar especulaciones sobre futuros colapsos de seguros sociales globales a largo plazo.

Les dejo esta incógnita… ¿Los seguros sociales alrededor del mundo serán o NO sostenibles en los próximos 30 años?