Cuando estamos planeando casarnos o recién casados, el amor vibra, está que arde. Solemos pensar en todas las cosas maravillosas que vamos a vivir juntos. Y sí, también pensamos en cuando seamos viejitos y seamos todo miel sobre hojuelas. Lo que rara vez pensamos es en cómo vamos a vivir ese retiro en pareja.

Y no me refiero solo a cómo van a ser nuestros días y qué vamos a hacer: si a cuidar y malcriar a los nietos, o viajar, o criar pollos y ordeñar vacas. Me refiero a cómo y de qué VAMOS A VIVIR. Hablo del dinero que necesitáremos en el retiro.

Uno de los grandes errores que cometemos (estando solteros o emparejados) es subestimar cuánto vamos a necesitar y comenzar demasiado tarde a ahorrar / invertir para nuestros viejitos.

He contado muchas veces que yo comencé a preocuparme por mi retiro a los 28 años, mientras estudiaba el MBA y escribía este blog. Fue ahí cuando, a través de esta calculadora financiera que creé, caí en cuenta de las ENORMES cantidades de dinero que iba a necesitar en la tercera edad. Y me preocupé. Me preocupé mucho.

Así fue que cuando regresé a Nicaragua me propuse comenzar con un plan en cuanto mi trabajo (ingresos) lo permitiera. En el 2014, estando aún soltera, tomé mi plan de inversión para el retiro con una empresa internacional. Pero cuando me casé en el 2017, el panorama cambió, porque ahora somos 2, no solo yo.

¿Qué hicimos? Sencillo: mantuvimos el mismo plan que yo ya había comenzado -y obviamente tenía cierta plata ahí- y le aumentamos el monto para que nos alcance para los dos al llegar a los 65 años.

Con este artículo busco darte una guía para que vos también, junto con tu pareja, planifiquen su retiro en pareja. El día a día nos come, de verdad. El tiempo pasa y es bien triste llegar a esos años de tanta necesidad, y no tener ni para lo básico.

Es necesario sentarte con tu pareja y compartir cómo sería tu retiro ideal y si ni siquiera lo has pensado, empezá por ahí. Tal vez uno de ustedes quiera jubilarse a los 50 años, mientras el otro estaría feliz trabajando para siempre.

Podría ser también, que mientras uno quiera retirarse en la playa (esa soy yo, jaja), el otro quiera estar en la ciudad, lo más cerca de sus hijos y nietos.

Así, es necesario conocer las metas y deseos del otro, para trabajar en un escenario compartido y comprometido.

Cada uno de ustedes es responsable de su propia jubilación, pero así como ahora toman decisiones financieras en conjunto, también deben preocuparse por su retiro en conjunto. La carga no puede ni debe ser solo de uno.

¿Están trabajando los dos formalmente y forman parte del INSS? Y si uno no lo hace, ¿podría estar aportando a través del INSS facultativo? O, aun mejor, ¿cuál es la capacidad de pago que tienen para ahorrar para su retiro en una cuenta internacional con tasas de interés más altas?

De verdad, al igual que les conté en esta carta a mi princeso por si llego a faltar, en general los planes internacionales valen mucho más la pena porque recibís más por tu dinero. Muchos me han preguntado que si abriendo una cuenta de ahorro y metiéndole dinero ahí todos los meses es suficiente y la respuesta, lamentablemente, es NO.

Con una cuenta de ahorro, aunque es buena para otras metas, tu dinero solo pierde valor porque la inflación es más alta que la tasa que recibís. Para tener un retiro digno, tu dinero debe ser INVERTIDO, no ahorrado. Y eso se logra con planes de retiro específicamente diseñados para esa meta… y no con una cuenta de ahorro.

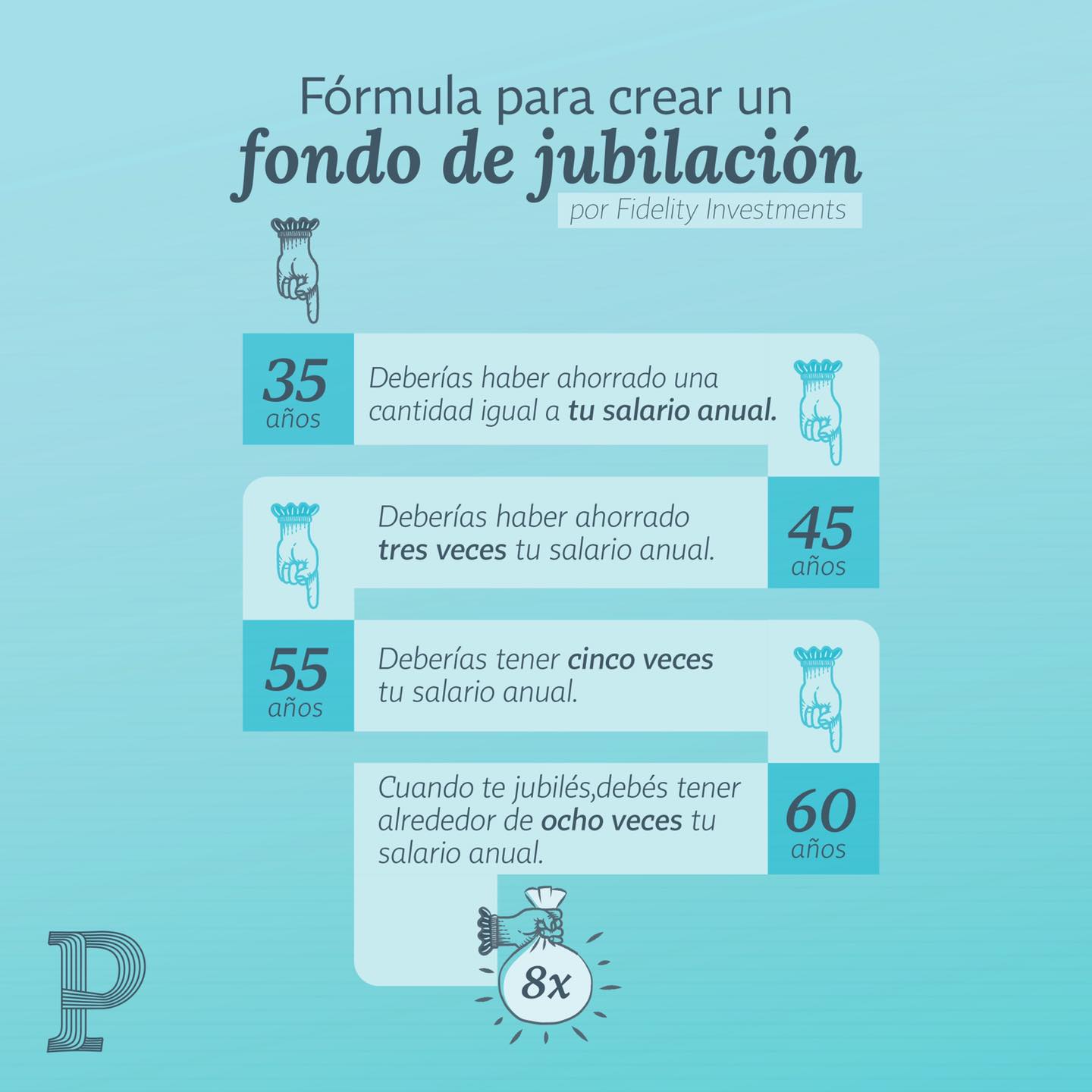

En dependencia de la etapa de vida en que estén, podrían ser capaces de medir la cantidad que necesitarán en el retiro. Tal vez vos estás pensando que ambos podrían vivir con la mitad de sus ingresos actuales.. y, mientras tanto, tu pareja quiere llevar un estilo de vida más ostentoso y quiere el mismo ingreso de ahora.

La alineación de estas expectativas les ayudará a construir un plan más realista. Les recomiendo usar nuestra calculadora financiera para que se den una muy buena idea de cuánto van a necesitar para vivir.

Cada vez que comprás un seguro, o un plan de ahorro para el retiro, o abrís una cuenta de ahorro en un banco, te piden uno –o más- beneficiarios. Muchas veces eso lo hicimos hace tantos años que ya ni recordamos a quién pusimos y éstas son las personas que recibirán nuestro dinero si algo nos llegara pasar.

Asegurate de que esta información está actualizada y que si algo cambia en tu vida (matrimonio, el nacimiento de un niño, un divorcio o fallecimiento de un familiar), sea también una de las cosas que cambiés.

Retirarte al mismo tiempo que tu pareja puede sonar divertido pero, en realidad, hay muchísimos ajustes por los que pasar al retirarte como para que encima lo pasen dos personas al mismo tiempo. Si ambos tienen dificultades para encontrar nuevos caminos para sí mismos, pueden acabar desquitando sus frustraciones con el otro.

Al hacer un retiro escalonado (uno después del otro), cada persona logra hallarle un nuevo sentido a su rutina diaria, hobbies, aspiraciones y vida social fuera del hogar.

Finalmente, recordá que nunca es demasiado tarde, ni demasiado temprano para comenzar a ahorrar para tu retiro. Los jóvenes solemos pensar que “ya habrá tiempo de preocuparse por eso”, pero la verdad es que el tiempo pasa volando y cuando menos lo pensés, tu retiro estará a la vuelta de la esquina y quizás vos sin dinero suficiente.

No subestimés las necesidades financieras que tendrás y más cuando son dos personas involucradas. Es mejor estar preparado y comenzar a ahorrar un poco desde YA, que llegar a la fecha y pasar necesidad.