Una de mis queridas mimadas hizo justamente esta pregunta hace unas semanas en el grupo privado de Plata con Plática. Textualmente, ella dijo:

“Hola a todos. Quisiera saber su opinión y la de Elaine también. Se habla de la importancia de tener casa propia. ¿Esto aplica también para un adulto soltero y sin planes de tener hijos? Gracias y espero hayan disfrutado de sus días de descanso.”

Como seguramente podrás imaginar, esto generó una serie de comentarios y opiniones tan variados como las personas mismas que los hicieron, pero me pareció interesante leer algunas posturas tan cerradas, que vi necesario un post al respecto.

Me he dado cuenta que la mayoría de las personas son fieles y completamente a favor de la idea de tener casa propia. Esto, incluso, se dejó ver en la muestra tan pequeña del grupo que contestó la pregunta de la mimada, en la que, salvo 3-4 personas, casi todas respondieron que ¡por supuesto que debemos tener casa propia!

Las razones son diversas, pero casi todas giran alrededor de la “seguridad” de tener tu propia casa. Algo que algunos consideran un activo y otros más al estilo de Robert Kiyosaki un pasivo, que luego podés rentar, vender o simplemente vivir en él.

Pero analicemos más a fondo estas razones que muchos dan para siempre, siempre, sí o sí, comprar una casa:

Para muchos, comprar una casa y pagarla mensualmente al banco es una manera de ahorro sí o sí. Sin embargo, también es gasto obligatorio, y es que si el techo comienza a gotear o el lavamanos se friega, ya no podrás llamar a tu arrendador para que lo arregle, ¡ahora te toca asumir la responsabilidad y el gasto a vos!

Además, la hipoteca implica una salida de dinero mensual no negociable. Es cierto que es una salida para algo que será TUYO y se convertirá en un activo, pero tampoco podemos obviar que cuando se trata de la renta, si sufrís un recorte salarial, podés optar por moverte a un lugar más barato. ¿Tu hipoteca? Esa la tendrás que seguir pagando sí o sí.

Mucho ojo con esas afirmaciones de siempre, siempre o nunca, nunca. La vida da sorpresas… incluso cuando se trata de casas. Si no, solo recordá cómo comenzó la crisis en Estados Unidos del 2008 y lo que sucedió.

Podemos decir que, en términos generales, de la misma manera que sucede con la Bolsa de Valores, el valor de las casas aumenta durante largos periodo de tiempo. Pero esto no significa que SIEMPRE, año con año, el valor de tu casa será mayor. Éste podría descender fácilmente en cualquier momento y si vos quisieras vender en ese preciso instante, recibirías menos por tu dinero de lo que pensabas.

Mi favorita, por supuesto. Siempre dejo claro en las charlas y talleres que doy que si vos comprás una casa con el único fin de rentarla y sacarle provecho a ese dinero, estás invirtiendo. Pero no sucede igual si estás viviendo ahí. Así que invertir en Bienes raíces no es lo mismo que comprar una casa.

Que te estás evitando pagar la renta, ¡claro! Pero no olvidés que estás pagando un precio por ello más otros costos (como los impuestos y los seguros) que vimos en el punto #1.

Ahora, cuando las personas me dicen que compraron una casa en X lugar hace 2 años en $65,000.00 dólares y hoy ya vale $70,000.00, me parece que se les olvida considerar que esa casa aun no está pagada y que, para el momento en que hayan pasado 15-20 años pagándola, habrán dado mucho mucho mucho más dinero que $65,000.00, $70,000.00 o ·90,0000.00 dólares.

Como sabrás, la mayoría de las personas en América Latina piden un crédito hipotecario para financiar su casa. En el caso de Nicaragua, esa tasa de interés puede rondar el 8.5%-10% (hasta llegar al 12%) anual, por lo que si lo pensás en 20 años que es el periodo que muchos toman, has pagado una buena cantidad de dinero.

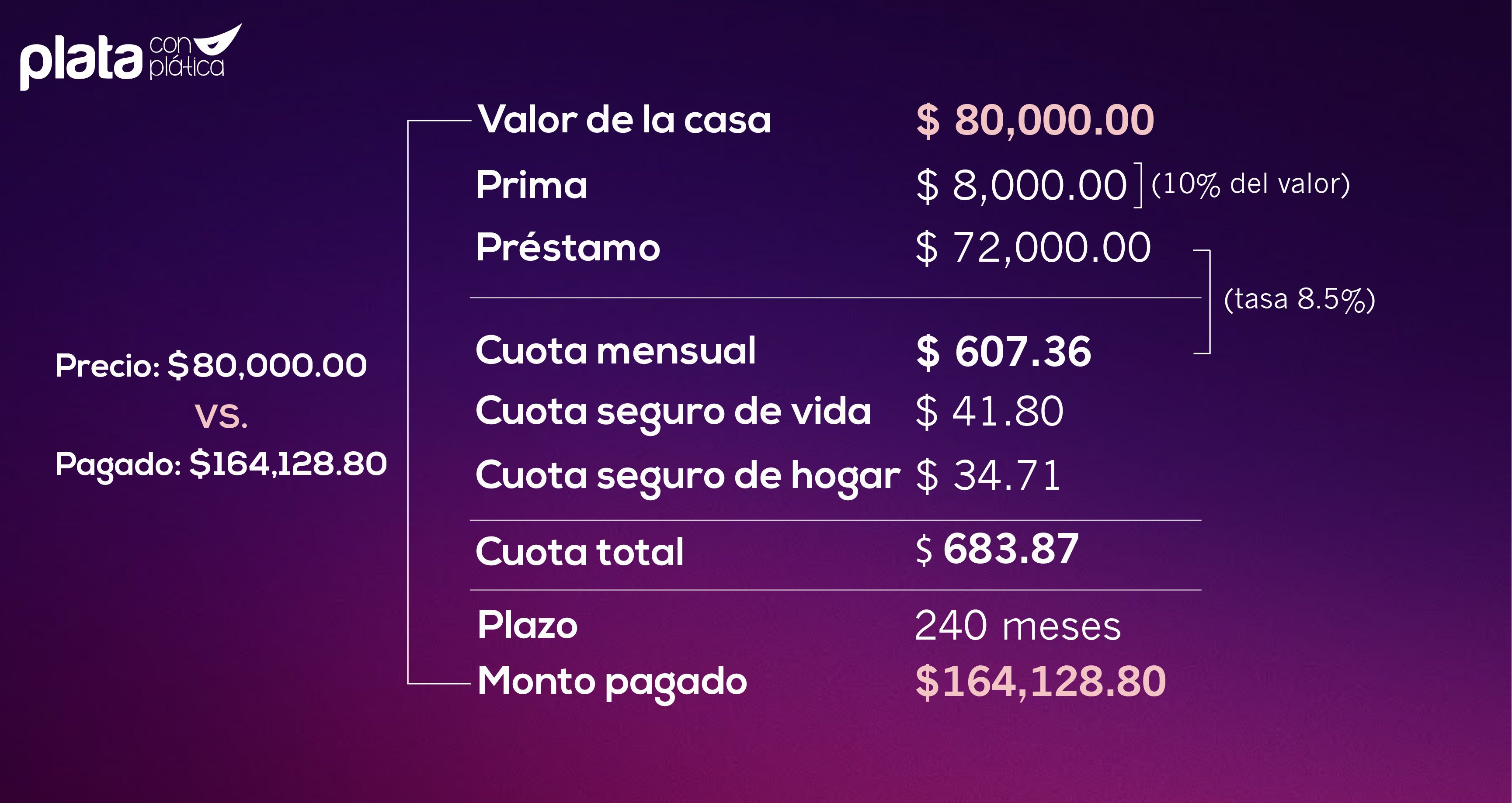

Veamos un ejemplo. Imaginá que querés comprar una casa de $80,000.00 dólares, das el 10% de prima y sacás un préstamo a 20 años. Más o menos se vería así:

Como verás, después de 20 años, habrás pagado más o menos el doble del valor de la casa. La pregunta es: En 20 años, ¿vos podrías vender esa casa por $165,000.00 dólares? Lo dudo mucho. ¡Ah! Y no se nos olvide que acá no metí los gastos de cierre o impuestos anuales que se deben pagar, así como el hecho de que la tasa de interés es variable y podría subir cada 3 meses.

Claro, si me decís que la compraste de contado ahí sí cambia la cosa porque al no haber pagado intereses, el valor de la casa se mantiene y cualquier precio superior que te ofrezcan (restando la inflación) es ganancia para vos.

Así que, para dar por finalizado este punto, no es tannn buena inversión como muchos piensan.

Lo que sea que eso signifique. Pero es una frase que vengo escuchando últimamente, especialmente como crítica a los famosos millenials y nuestra supuesta aversión al compromiso de largo plazo.

Para mí no necesitás tener una casa para ser un adulto de verdad. El mejor significado de madurez es manejar tu dinero de manera responsable, como ahorrar para la jubilación y al mismo tiempo darte gustos en el presente.

Si lo pensás, no necesitás tener una casa para hacer esas cosas. Al contrario, ¿qué pasa si justamente la compra de una casa interfiere en que logrés tus otras metas?

Como con muchas otras cosas, para mí se trata de no tomar una decisión financiera pensando en los demás, en lo que hacen o en lo que dicen que vos deberías hacer; sino en la decisión que es correcta para VOS , tus planes y tu vida financiera.

Al comienzo te mencionaba que mis mimados se han vuelto unos expertos en finanzas personales y tienen opiniones y consejos fuertes que ofrecer. Así que decidí compartir algunos de mis favoritos como respuesta a la pregunta del millón de dólares:

Carolina Miranda: Aunque no tengás a quién heredar, yo te recomendaría que si tenés los medios económicos adquieras tu casa. Será parte de tu patrimonio en la vejez. ¿Dónde vas a vivir cuando seás viejita y no podás trabajar para pagar una renta? Bueno. Pensándolo bien, si tenés un buen plan de retiro, un seguro o algo así, podrías tener el dinero para pagar una renta sin trabajar en la vejez.

Parecía una pregunta tonta, como alguien dijo por ahí. Pero la verdad tiene sus puntos a analizar.

Haydeé Calderón: Yo pienso que si tenés planes de mudarte a otro lugar en algún momento de tu vida, no sería necesario. Pero si planeás asentarte justo donde estás ahora, aunque no tengás hijos a quienes heredar como decís, creo que una casa puede ser inclusive una inversión. Con tantas opciones que hay ahora, encontrás casas cuya mensualidad te viene costando lo que pagarías por alquilar, y si igual estarás pagando mensualmente por vivir de manera independiente, creo que si tenés la posibilidad de hacerlo, sería más estratégico estar pagando por algo que en unos años será completamente tuyo que por algo que no. Igual los inmuebles generalmente se revalorizan y con el tiempo podés venderlo si va acorde con tus planes, o al menos alquilarlo, y tener un ingreso más o menos estable a futuro…

Roberto Munguía: A cómo siempre han dicho todo depende de que es lo que querés lograr.. si lo estás considerando como inversión y hacés los números, lo más probable es que te salga mejor seguir rentando.

Te pongo un ejemplo: tenés $20,000.00 para dar de prima o los invertís en algo que te de una rentabilidad mayor en lugar de descapitalizarte y así obtienes un ingreso adicional. Ya después vendrá la casa o incluso puede ser que decidás que no es necesario comprar la casa y estar pagando impuestos y mantenimiento además de la cuota e intereses al banco 😁Si quieres darle una herencia a tus hijos piensa en un fideicomiso 😉 y una excelente educación financiera, es de lo mejor que les puedes dejar.

Las finanzas personales son tan personales como tu huella digital. Lo que es bueno para el pato no necesariamente es bueno para la pata, etc.

El punto es que aunque para la mayoría tener casa propia no es negociable y será una de las principales metas en su vida, ésta no tiene que ser la realidad de TODOS.

Si vos sentís que tener casa propia no es para vos, eso me parece perfecto. Y acá te propongo algunas cosas que, en cambio, sí deberías hacer para estar preparada:

Seguro estás pensando que ahí vengo de nuevo con el famoso fondo. Si éste es importante para todos, en TU caso, que no tendrás un bien del que echar mano para vender o rentar, es imprescindible. Así que dinero que no usés para comprar casa, usalo para estar resguardada.

Como bien decía una de las mimadas, “si tenés un buen plan de retiro podrías tener el dinero para pagar una renta sin trabajar en la vejez”. Igual que en el punto anterior, ya que no tendrás un bien del que echar mano, hay que echarle la vaca a que tu vejez digna esté garantizada.

Personalmente creo que si no vas a usar tanto dinero en hogar, hay que buscar cómo multiplicar ese dinero. Como decía Roberto (quien es además, experto en finanzas e inversión): “tenés $20,000.00 para dar de prima o los invertís en algo que te de una rentabilidad mayor en lugar de descapitalizarte y así tenés un ingreso adicional.” El argumento de que la casa no es una buena inversión solamente es válido si de plano usás ese dinero para multiplicarlo por otro lado… si te lo vas a gastar, entonces la casa te hubiera convenido más.

Finalmente, hay tantas consideraciones al decidir si comprar una casa. No es el escenario «ideal» para todas las familias. Un hogar es una gran salida de dinero, así que asegurate de investigar qué podría significar para vos antes de dar el salto, y si sentís que no es lo tuyo, no temás decir que no.

Comprar una casa no es algo que deberías forzar. Si te preocupa cómo la compra de esa casa se ajustará a tu presupuesto, o si es inteligente comprar si te va a atar a un lugar, o si no querés comprar por un trillón de razones diferentes… simplemente, no la comprés.

En realidad, no es necesario para hacer ninguna de las cosas que la gente suele mencionar, como «invertir», «ahorrar», «jubilarse» o «ser un adulto». Vos perfectamente podés hacer todas esas cosas sin casa propia.

Mientras para algunas personas la casa será su primera gran inversión y no la cambiarían por nada, para otros es un activo por el que no quieren pagar y prefieren usar el dinero en otras cosas. No hay respuesta buena o mala para todos, sino que cada caso debe ser analizado de manera personal.

¿Y vos? ¿Qué preferís? ¿Te parece mejor invertir en una casa? ¿O preferís usar el dinero de otra manera?