Hace unas semanas publiqué en Facebook una encuesta sobre las tarjetas de crédito y muchos de ustedes se tomaron el tiempo de llenarla. 1499 de ustedes para ser exactos: ¡gracias!

Hace unas semanas publiqué en Facebook una encuesta sobre las tarjetas de crédito y muchos de ustedes se tomaron el tiempo de llenarla. 1499 de ustedes para ser exactos: ¡gracias!

Ésta es ya la quinta encuesta que realizamos en un periodo de un año. Si te has perdido las anteriores, por acá podés ver las de:

Como siempre es promesa, hoy traigo los resultados de esta quinta encuesta, y es que el famoso plastiquito financiero se ha convertido un verdadero dolor de cabeza en la vida de miles de personas alrededor del mundo y Nicaragua no es la excepción.

Eso sí, como siempre digo, el problema NO es de la tarjeta o del banco que la emite, sino de cada uno de nosotros y cómo decidimos usarla. Pues si aprendemos las reglas del juego, la tarjeta de crédito puede ser un gran aliado… pero, si no, te puede llevar a una vida de deudas por años.

Quiénes contestaron la encuesta

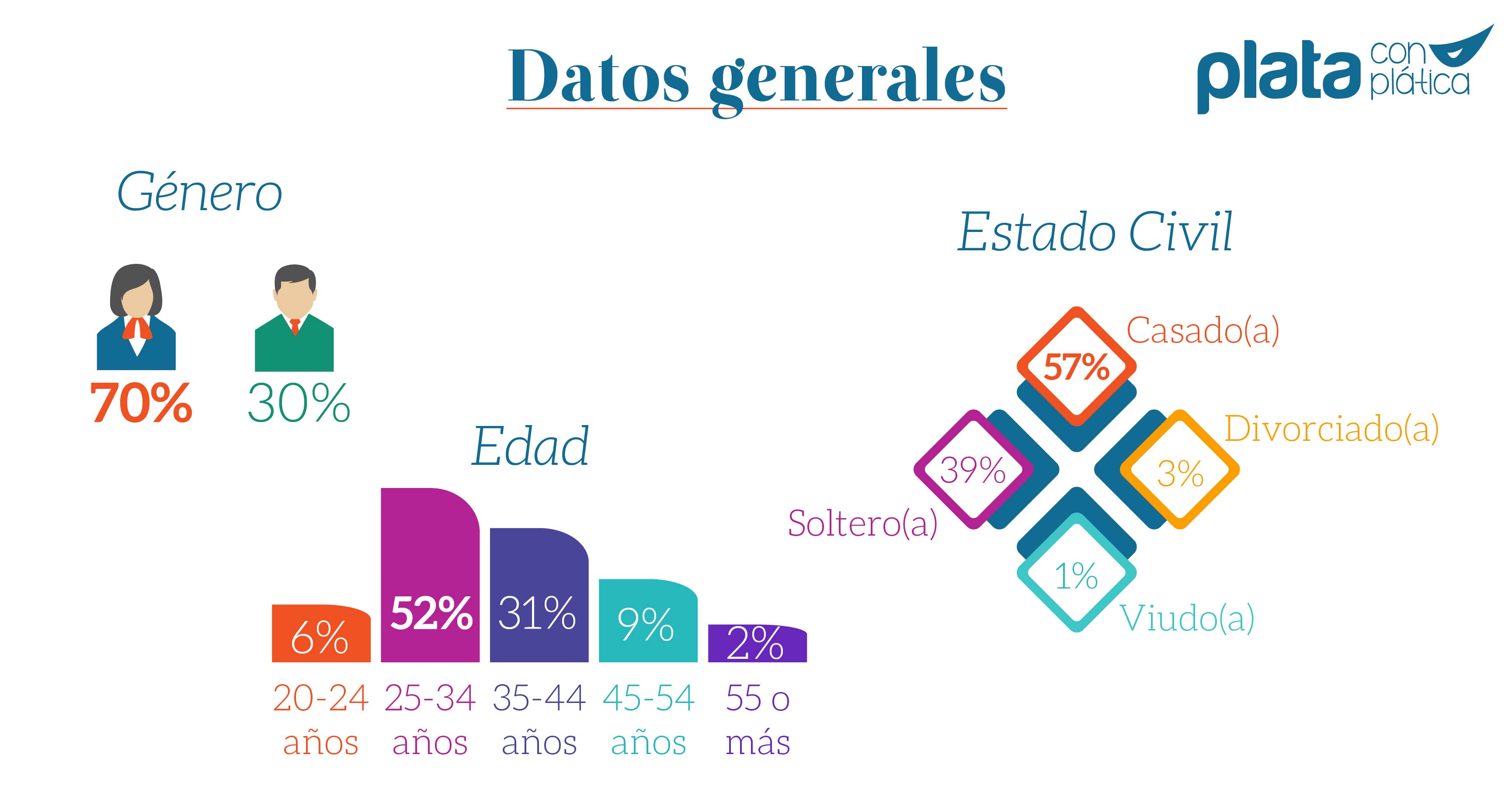

Siempre es importante que, antes de dar los resultados de una encuesta, todos estemos claros del perfil de las personas que contestaron y acá te lo traigo:

¡Gracias siempre a mis queridas mujeres que me ayudan a contestar las encuestas! En este caso, hay un 70% de mujeres y solo un 30% de hombres. El mayor rango de edad, con un 52%, oscila entre los 25 y 34 años y, en segundo lugar (31%), tenemos un grupo de 35-44 años.

En cuanto a su estado civil, hay una mayoría que está casada.

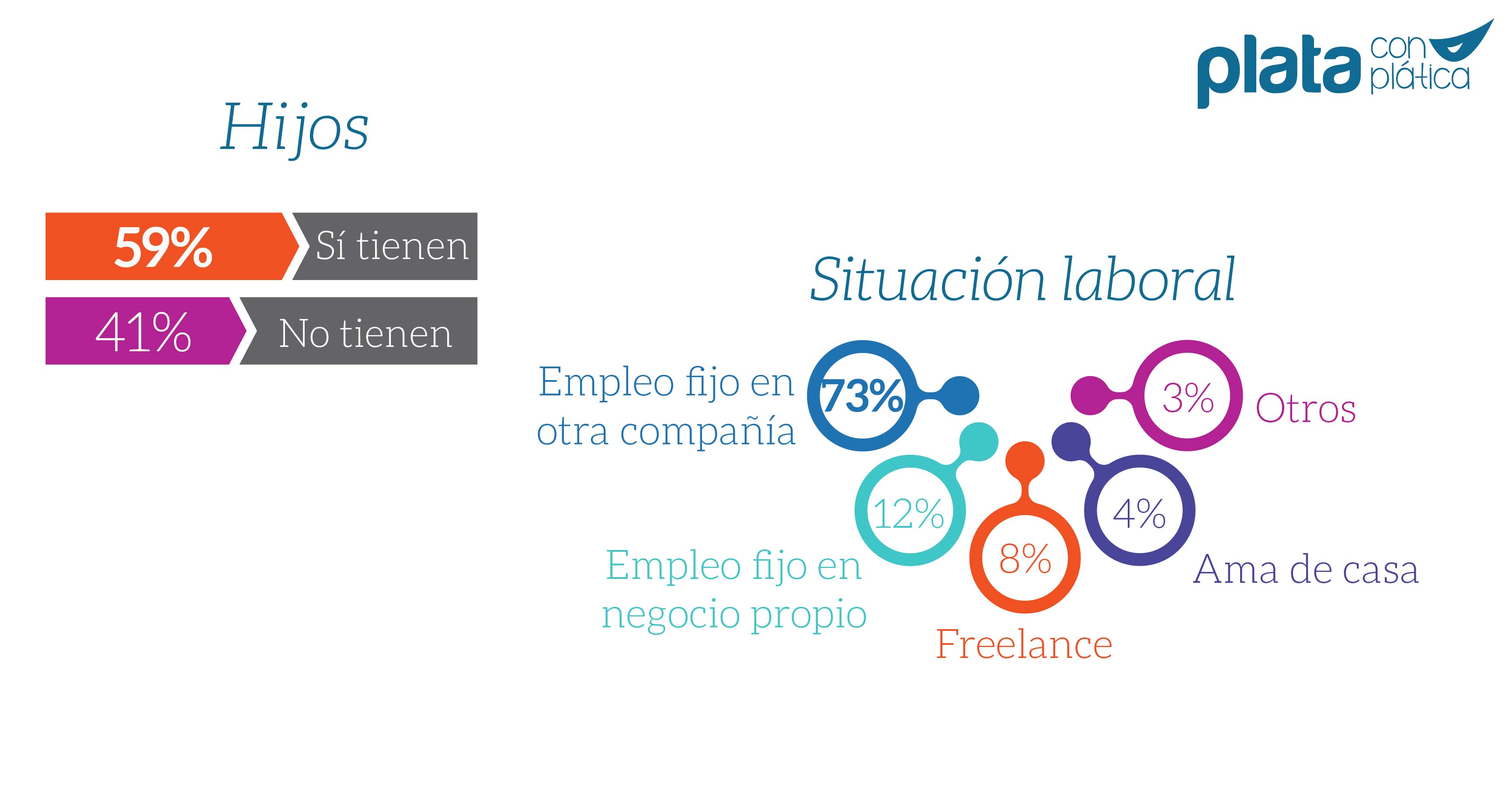

Además, la mayoría de estas personas -73%- tienen un empleo fijo en una empresa y el 20% trabaja por su cuenta, ya sea como freelance o en una empresa propia.

Además, la mayoría de estas personas -73%- tienen un empleo fijo en una empresa y el 20% trabaja por su cuenta, ya sea como freelance o en una empresa propia.

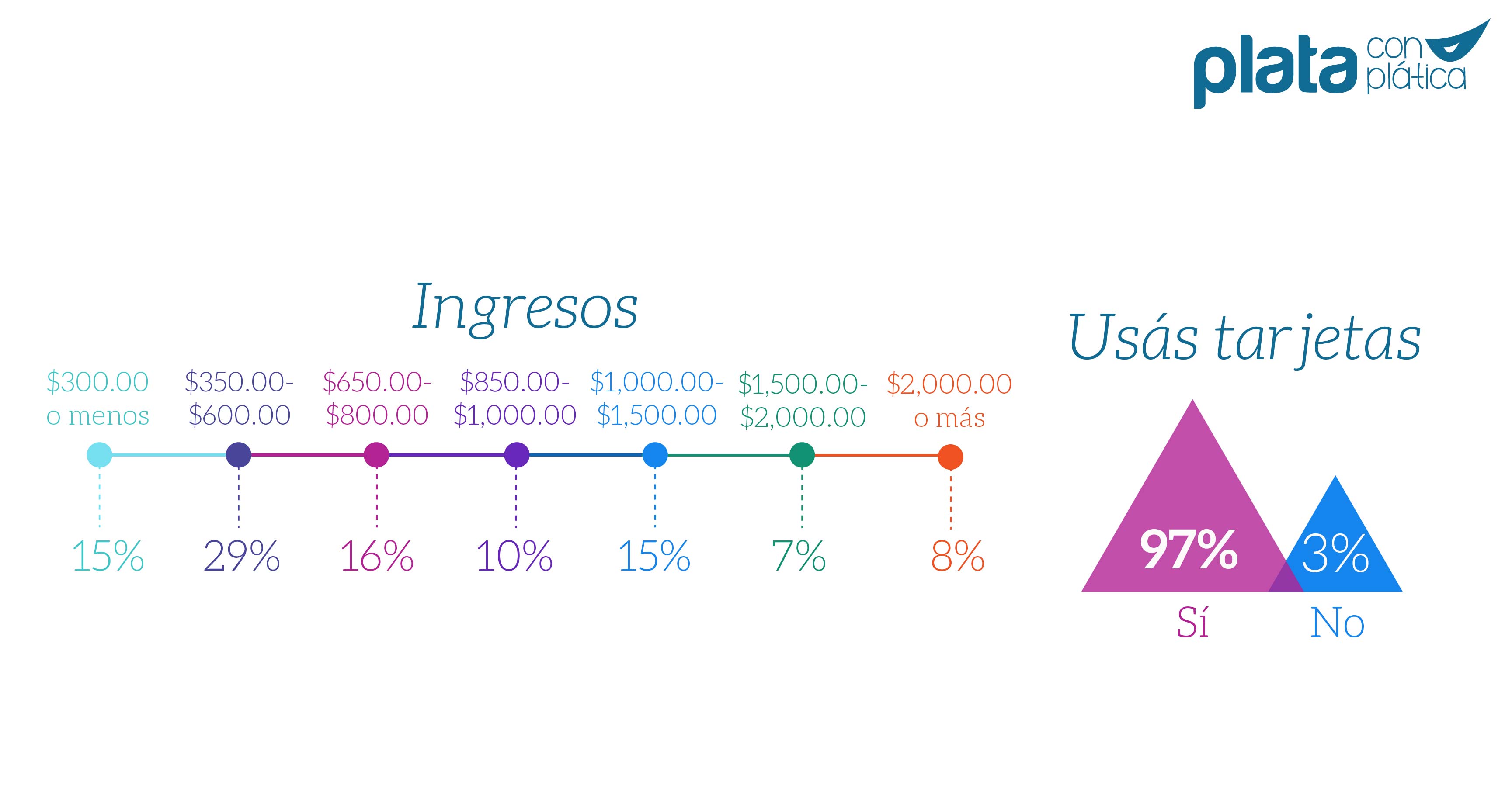

El rango salarial siempre es algo que me gusta preguntar, para saber si realmente hace una diferencia en las decisiones financieras que se toman. En cada una de las encuestas pasadas se ha demostrado que, diferente a la creencia popular, no es del ingreso que dependen los ahorros o deudas de las personas, es de los hábitos.

El rango salarial siempre es algo que me gusta preguntar, para saber si realmente hace una diferencia en las decisiones financieras que se toman. En cada una de las encuestas pasadas se ha demostrado que, diferente a la creencia popular, no es del ingreso que dependen los ahorros o deudas de las personas, es de los hábitos.

En esta encuesta, un 60% de las personas ganan menos de $800.00 dólares y solo el 40% más de esta cifra. Con tan solo un 8% que gana $2,000.00 dólares o más.

Y, como es de esperarse, la inmensa mayoría que contestó la encuesta SÍ tiene una tarjeta de crédito: 97%

Analicemos a estas personas

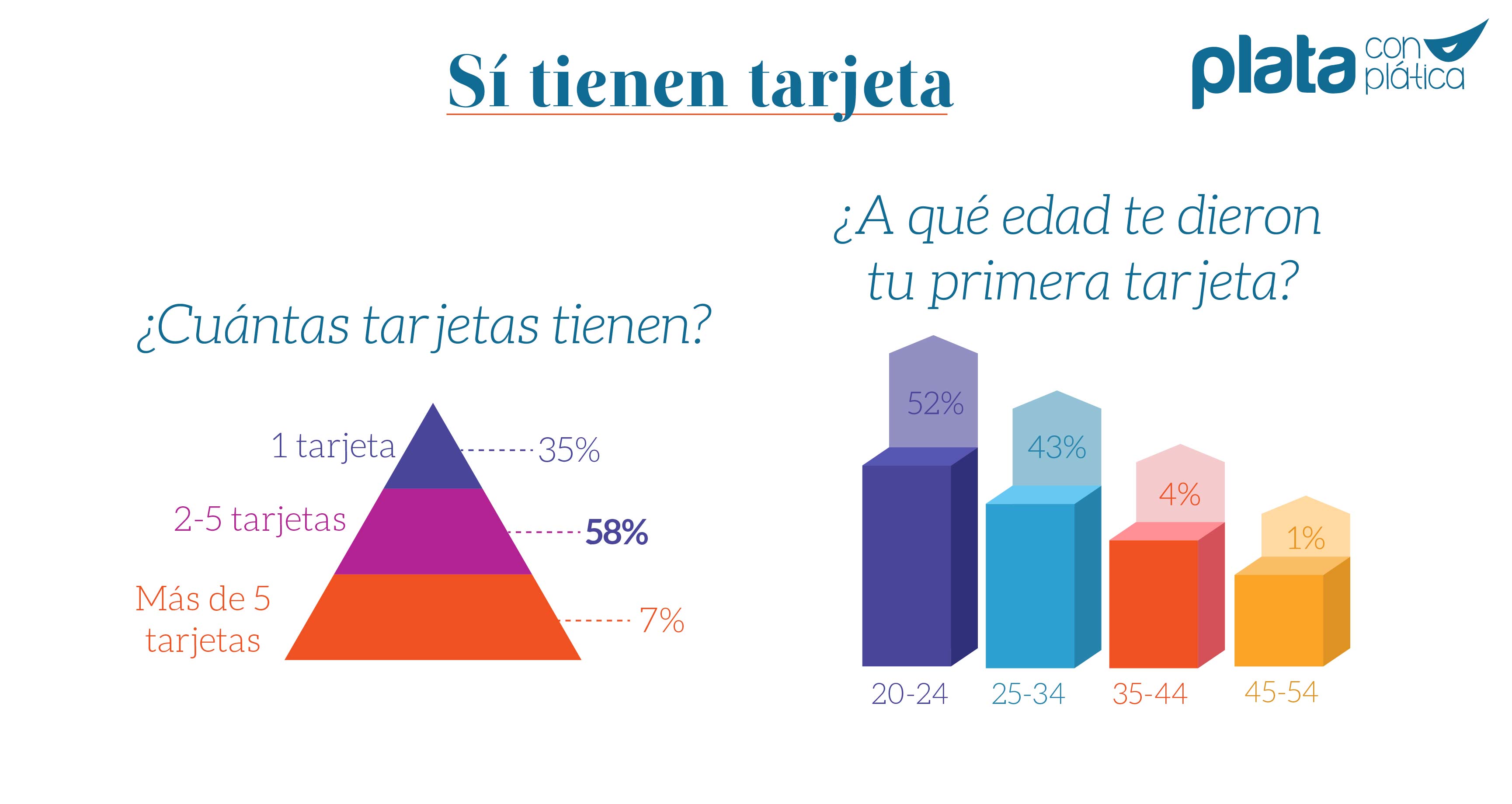

Una de las cosas que me interesaba saber era cuántas tarjetas tenía le persona para luego ver si el número de tarjetas estaba relacionado con el nivel de deudas, cosa que veremos más adelante.

Como verás, la mayoría, un 58%, tiene entre 2 y 5 tarjetas, y solo un 35% tiene tan sola una. Como he dicho muchas veces, para mí, con una tarjeta de crédito basta y sobra y he visto a muchas personas endeudarse por tratar de “aprovechar los descuentos” que cada una de las tarjetas da.

Así mismo, quise saber la edad en que les habían dado su primera tarjeta. Yo recuerdo que yo tenía 25 y estaba en mi segundo trabajo en Nicaragua. Debo confesar que me sorprendió un poco ver que la mayoría (52%) la recibió mucho antes: entre los 20 y los 24 años. Sé también, por las cosas que la misma gente me ha contado, que muchos incluso la recibieron estando en la Universidad y sin tener un empleo, lo cual NO debería suceder.

Cómo la usan

Ahora hablemos sobre el uso que se la da a la tarjeta de crédito que es, al final, lo que más importa.

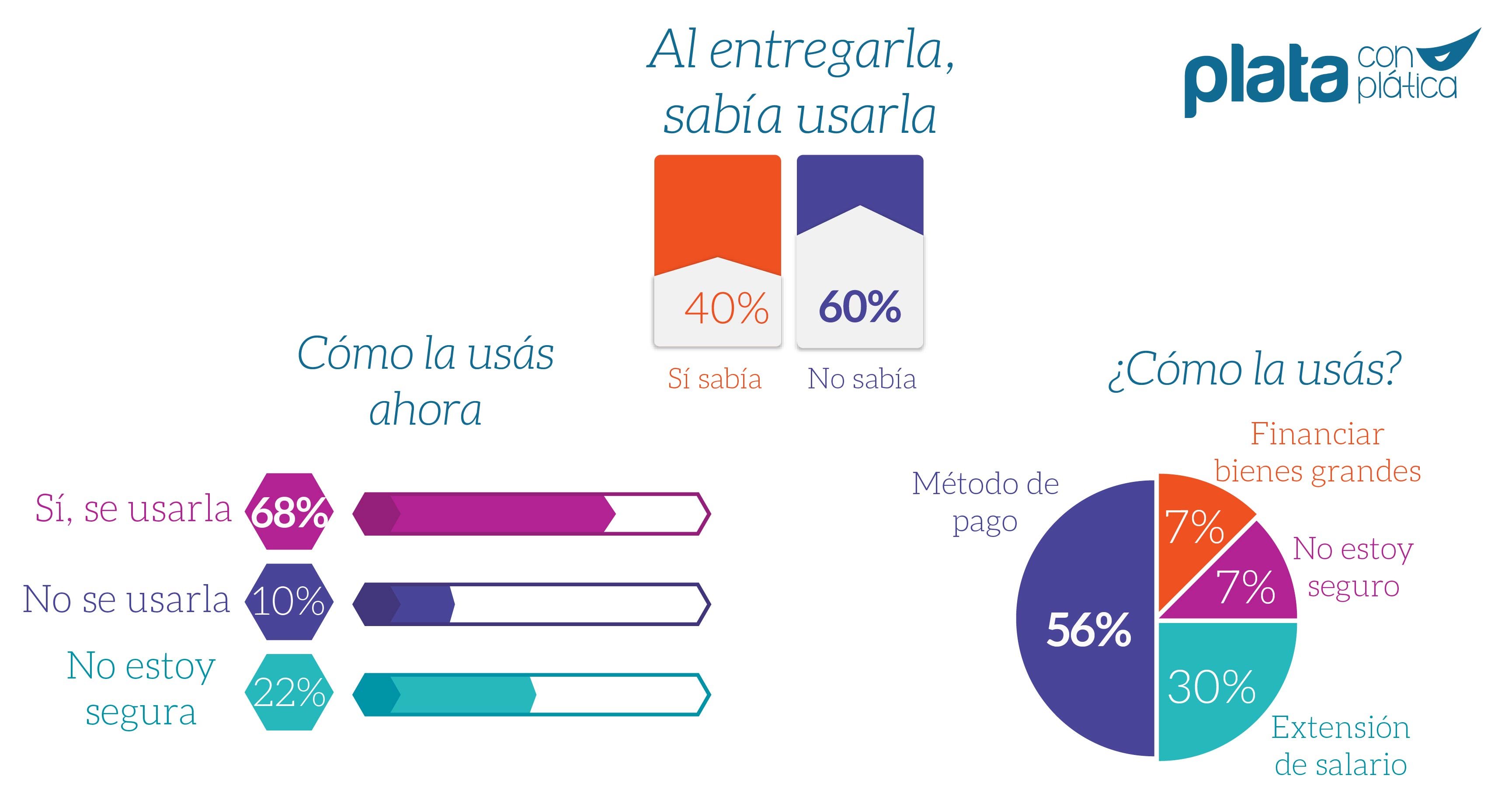

Les pregunté si cuando recibieron su primer tarjeta de crédito sabían exactamente cómo usarla y no es de extrañar que 60% no tenía ni idea. Ahora, el tiempo pasa y uno puede aprender, por lo que al preguntar si en este momento ya sabían cómo usarla un 68% dijo que sí, un 10% dijo estar seguro que no y un 22% dijo no estar seguro. Esto me llama la atención porque me parece que si no estás seguro si sabés o no usarla, es muy probable que entonces no sepás ;).

En cuanto al uso que le dan al plastiquito, el 56% dijo usarla –sabiamente- simplemente como método pago, que es la manera correcta de usarla. Sin embargo, el nivel de deudas que se muestra tanto en esta encuesta, como en la que realicé sobre deudas en general (en la que la deuda #1 era precisamente la tarjeta de crédito) demuestra lo contrario. Si tanta gente realmente usara el plástico como método de pago, no estaríamos endeudados porque pagaríamos el total de lo consumido en la fecha de pago como máximo.

Y esto lo podemos ver en la siguiente gráfica:

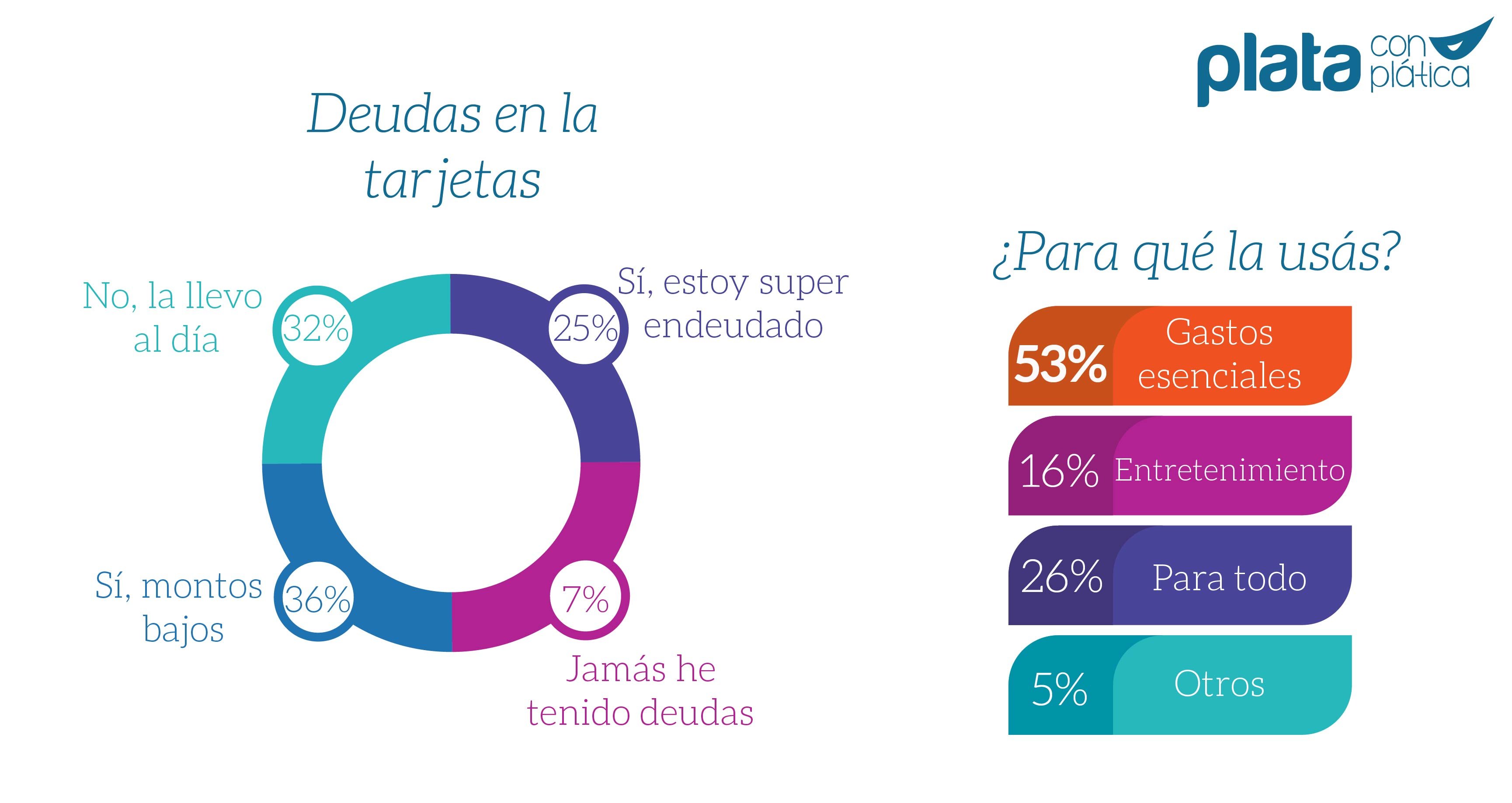

Al preguntarles si tenían deudas en la tarjeta de crédito, el 68% dijo sí tener, mucho o poco, pero tenían. Solo el 32% dijo llevarla al día. Si comparamos este 32% con el 56% que contestó anteriormente usarla como método de pago, nos damos cuenta que los datos no cuadran. Todo el que la usa como método de pago debería estar libre de deudas.

En cuanto al uso que le dan, más de la mitad (53%) afirmó usarla para gastos esenciales, como el súper, servicios básicos, combustible, etc.; el 16% para entretenimiento y un 26% la usa igual que yo: para todo.

Hablemos de sus deudas

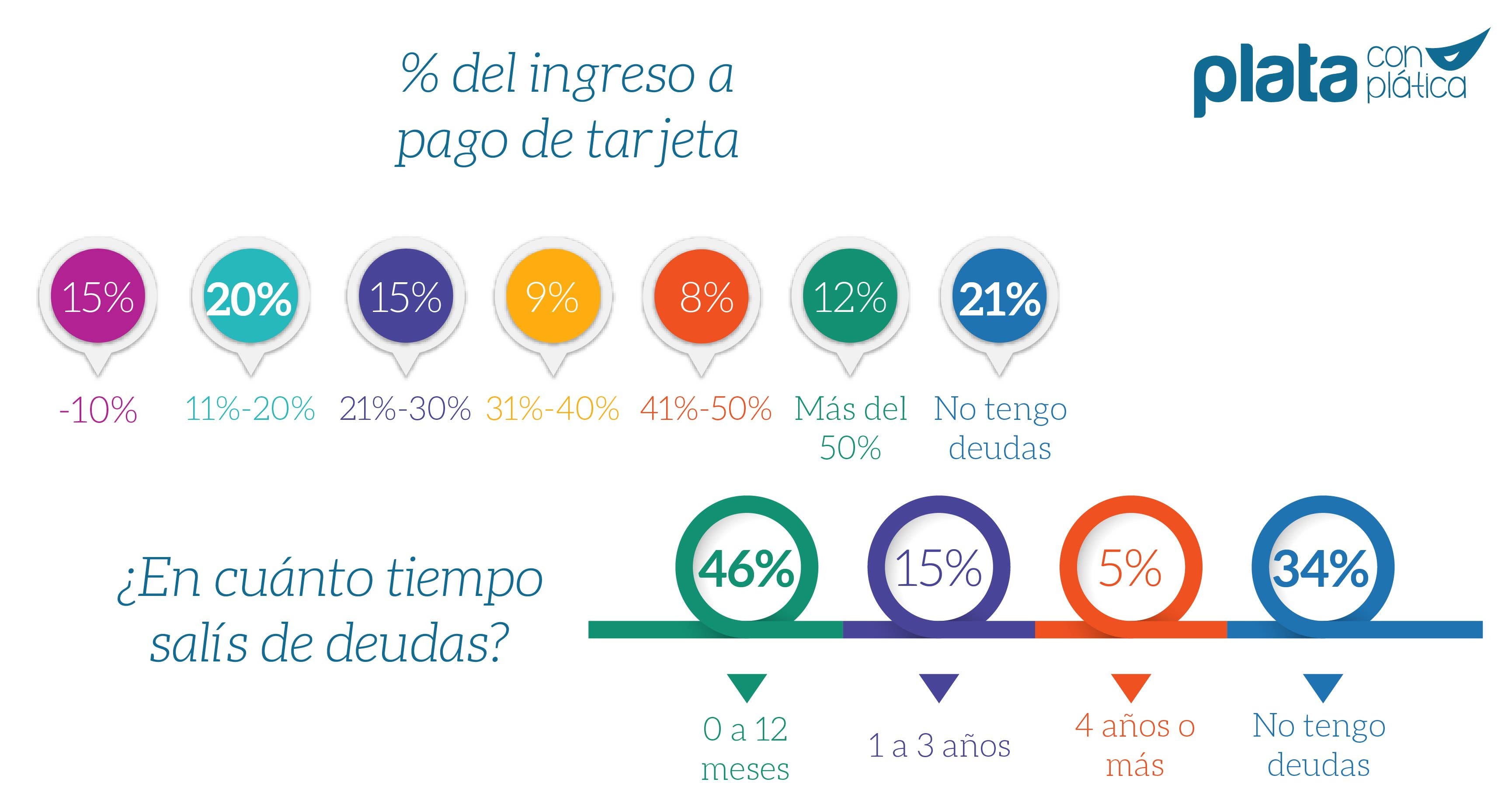

Una de las partes más importantes cuando hablamos de deudas es conocer el nivel de endeudamiento y éste se mide en base al porcentaje de nuestros ingresos que debemos destinar al pago de todas nuestras deudas.

En este sentido, un porcentaje sano es no más del 30%, incluyendo deudas buenas y malas. Esto quiere decir que si vos ganás $600.00 dólares, no deberías de estar pagando más de $180.00 en tus deudas, pues es a partir de esta cifra cuando lo comenzás a sentir pesado y que “no te alcanza” para llegar a fin de mes.

Pues bien, solamente el 50% de estos tarjetahabientes cumplen con eso, sin embargo, recordemos que acá hablamos solo de tarjetas de crédito. Es muy probable que la mayoría de estas personas tengan además otras deudas que pagar y que, por lo tanto, en realidad el monto mensual que destinan a su pago sí sea mayor al 30% de sus ingresos.

Tampoco podemos obviar ese alarmante 29% que debe más del 30% solo en tarjetas y, sobretodo, ese 12% que debe destinar más del 50% de sus ingresos solamente al pago de las mismas. Son personas que probablemente, si viéramos el cuadro completo, se mostrarían en un nivel de sobre-endeudamiento extremo.

Con respecto al tiempo que les tomará salir de deudas, la buena noticia es que la mayoría (46%) sí saldría en menos de 1 año. Ahora, quiero que veamos algo que a mí, personalmente, me llamó mucho la atención y es lo siguiente.

Al preguntar el porcentaje que destinan al pago de deudas, 21% dijo que no debía nada. Sin embargo, al preguntarle a las mismas personas cuándo saldrían de deudas, un porcentaje aun mayor dijo que no tenía deudas. Al entrar en detalles y analizar a profundidad estos casos, me di cuenta que estas personas en la pregunta anterior sí dijeron que tenían deudas, pero el monto de pago que destinan es bajo, por lo que probablemente consideran que no es significativo y lo desestiman.

Y aquí me quiero detener porque me parece sumamente importante aclarar esto. DEUDA ES DEUDA. No importa si es el monto es alto o bajo, si salís dentro de poco o dentro de mucho, si el porcentaje de tus ingresos que debés destinar es significativo o no… Deuda es deuda y hay que verlas y tratarlas con tal seriedad.

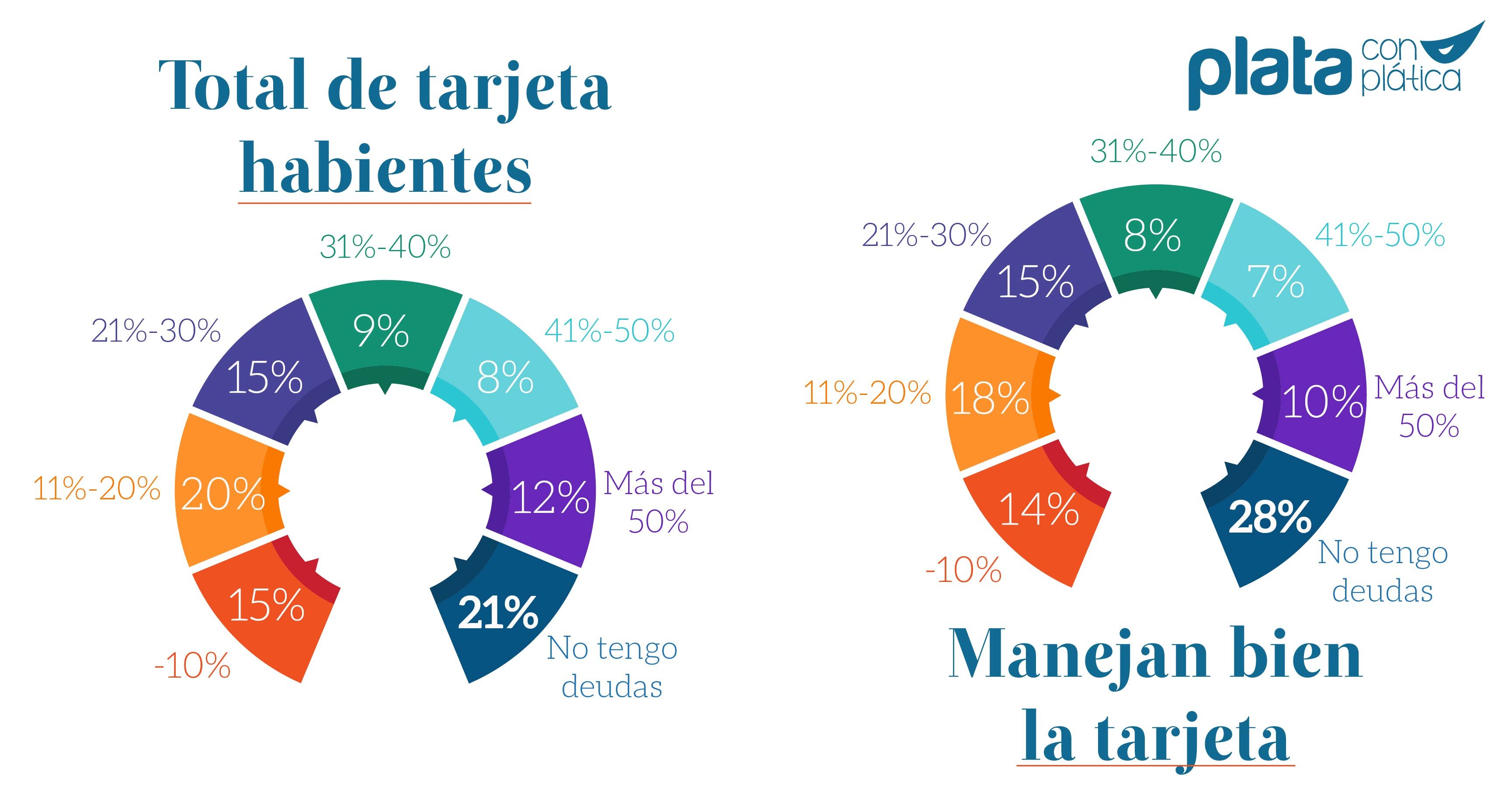

Quienes dicen manejarla bien

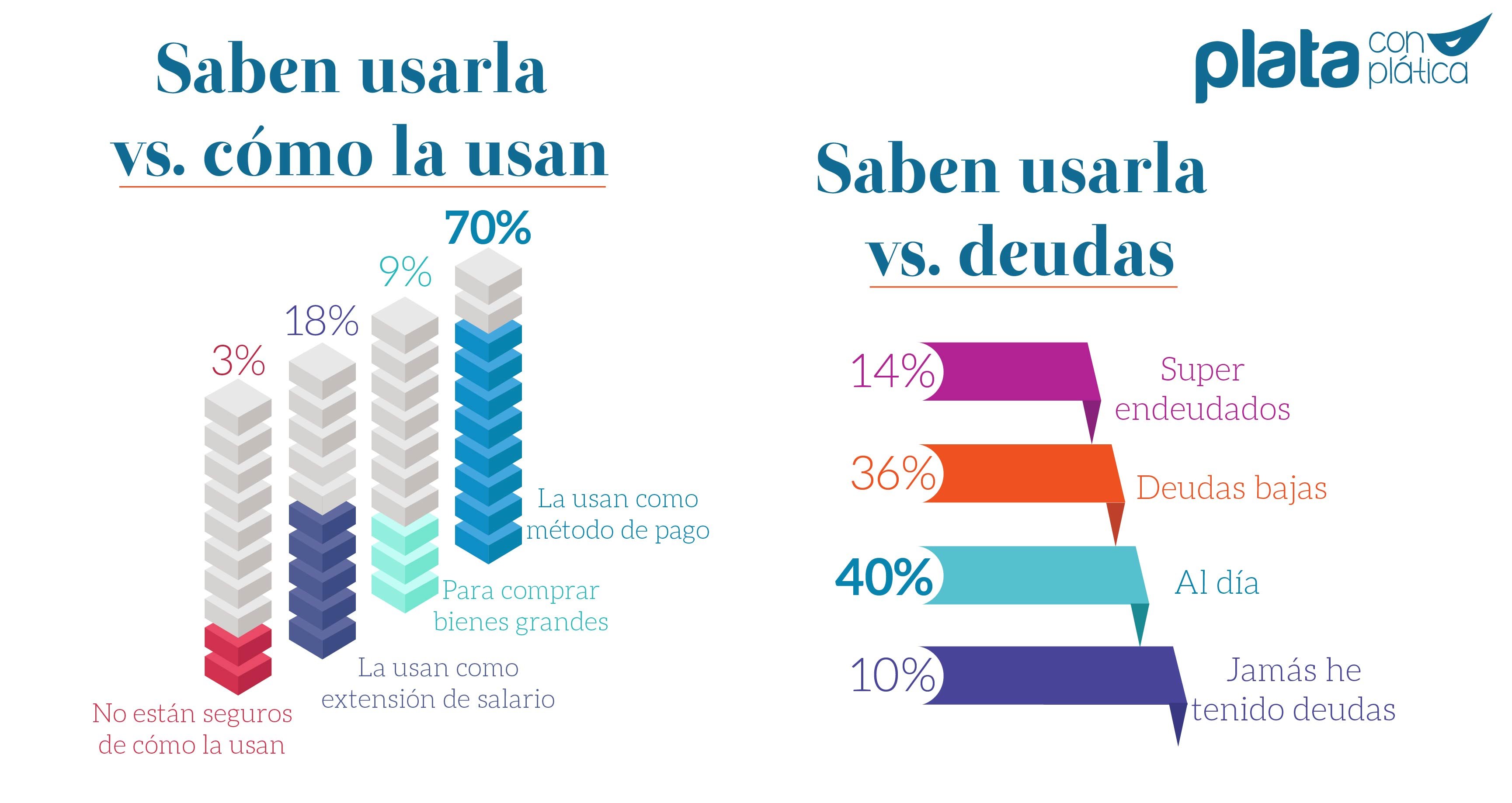

¿Se acuerdan de aquel famoso 68% del comienzo que dijo estar seguro de saber cómo usarla? Dado que mi experiencia me ha demostrado que, en realidad, son mucho más las personas que NO saben que aquéllas que sí, decidí analizar su comportamiento.

De las 958 personas que dijeron estar seguras de saber usarla, hay un 70% que efectivamente la usa como método de pago –como debe ser- pero, ¿y qué pasa con el restante 30%? Pues bueno 18% cree que es extensión de su salario (o sea que la usan cuando el sueldo ya no les alcanza: grave error), 9% hace compras grandes con ella y un 3% dice no estar seguro. Y, bueno, si vos no estás seguro o segura de cómo usás tu tarjeta, es porque realmente no sabés usarla.

También analicé el comportamiento de estas personas en cuanto a las deudas que tenían y el porcentaje de sus ingresos que deben destinar mensualmente al pago de las mismas.

No sé cómo lo ves vos, pero me parece a mí que una persona que sabe usar una tarjeta de crédito, simplemente no se endeuda con ella, ¿correcto? Pues las cifras dicen algo diferente.

Aunque sí hay un admirable 50% que nunca ha tenido deudas o que tiene la tarjeta al día, ¿qué pasa con el otro 50%? Pues 36% dice tener deudas bajas (recordemos el punto anterior donde mencionaba que, en ocasiones, tendemos a menospreciar las deudas y, al final, deuda es deuda) y un 14% está súper endeudado.

Estas cifras están directamente relacionadas con el porcentaje que se dedica al pago de las mismas. Como verás, sí hay un 25% dedicando más del 30% de sus ingresos –el límite de deuda saludable- al pago SOLO de tarjetas de crédito. Eso, querido lector, no es saber usar este plastiquito financiero.

Y, de hecho, al comparar los porcentajes con el total de los encuestados que tienen tarjeta de crédito, vemos que en realidad no hay mucha diferencia.

¿Tienen los ingresos algo que ver?

Y, por supuesto, como una buena película, he dejado lo mejor par el final. Una de las frases que las personas siempre dicen es que sus deudas se deben a los ingresos bajos. Sin embargo, ya en posts y encuestas anteriores hemos demostrado que ni el ahorro ni la deuda depende del ingreso. En realidad, todo esto de las finanzas personales depende más de los hábitos y de la educación financiera de las personas.

En el siguiente cuadro podés ver, por rango salarial, el porcentaje de ingresos que deben destinar al pago de las tarjetas de crédito.

Sé que de entrada lo primero que llama la atención es que a partir de los $850.00 dólares, el mayor porcentaje de personas no tiene deudas y de $800.00 para abajo, la mayoría de personas entrega entre el 11% y el 20% de sus ingresos al pago de tarjetas.

Pero, al analizar más detalladamente, vemos que en realidad la distribución salarial VS porcentaje dedicado al pago de tarjetas es casi pareja, independientemente del nivel de ingresos.

Pues en todos los rangos salariales hay un buen número de personas que deben menos del 10%, así como entre 11% y 20%. Las que deben entre el 20% y el 40% más o menos se mantiene y luego hay un descenso arriba de 30% y hasta deber más del 50% de tus ingresos solo en tarjetas de crédito.

Nuevamente, no es del ingreso que dependen tus deudas (o tus ahorros), sino de tus hábitos. Si vos no aprendés a controlar tu dinero y a tener un buen comportamiento financiero cunado ganás poco, tampoco lo podrás hacer cuando ganés mucho. El mejor ejemplo de esto lo encontramos en las personas que se ganan la lotería: ¿qué pasa con ellas? La inmensa mayoría se acaba TODO el dinero en un par de años. ¿Ves cómo no dependía del ingreso? Una persona que está acostumbrada a gastar más de lo que gana, lo hará siempre, con cualquier nivel salarial. Y es por esto que la educación financiera importa desde YA en tu vida.

Y bueno, para finalizar, espero que esta información te parezca tan interesante como a mí y, sobretodo, que sea una luz que nos permita abrir los ojos sobre la baja educación financiera que tenemos y los cambios que tenemos que ir haciendo para tener una vida financiera más sana.

Necesitamos crear un país y una región que maneje bien su dinero, tome los créditos que le van a beneficiar y pueda pagar y ahorre para invertir, haciendo que el dinero trabaje para nosotros y nosotros por él. Esto lo vamos haciendo juntos, no es tarea solo mía, ni del Estado, ni de la banca, ni de la empresa privada: ¡es de todos! Así que si te gustó esta información, compartila con tus seres queridos para que juntos tomemos el sartén por el mango cuando de nuestra vida financiera se trata ;).