Hey, vos. Sí, vos. Vos que estás leyendo este artículo en este instante. No importa la edad que tengás: ¡dejá de posponer el ahorro para tu retiro!

Yo sé que pensás que aún estás demasiado joven y bello para preocuparte por esas cosas de viejitos, pero ¡no es así! NUNCA es demasiado temprano -ni tarde- para comenzar a ahorrar para tu retiro.

De hecho, lo ideal sería que en cuanto tengamos nuestro primer trabajo, fuéramos ya separando dinero para esta gran meta. Porque entre antes comencés, menor será el monto a destinar cada mes.

Si no sabés por qué, acá podés leer sobre la maravilla del interés compuesto.

Entonces, resumiendo: ¿sos un pollito de 20 años? No estás demasiado joven para pensar en tu retiro. Estás en la edad perfecta para iniciar YA. HOY. Con lo que sea, con lo que podás. Creeme, tu futuro-yo te lo va a agradecer toda la vida.

Resulta que a los humanos se nos dificulta imaginarnos a nosotros mismos de viejitos. Es como que fuera alguien más. Entonces, si ahorrar es difícil porque implica un sacrificio de no disfrute en el presente, y encima me estás pidiendo que ahorre para una viejita que ni conozco, ¿cómo demonios lo voy a lograr?

Esta conclusión de arriba no me la inventé yo. Viene de un estudio híper importante que se hizo en el 2013 en Estados Unidos con 3000 personas. El estudio iba algo así:

Cada una de las 3,000 personas pasaban por una Resonancia Electromagnética en 3 etapas, donde les decían:

¿Qué parte del cerebro creés que se encendió? Pues los científicos descubrieron que la parte que se enciende es la misma que se enciende cuando pensás en alguien más, no en vos. ¡BOOOOM!

Conclusión: se nos hace difícil imaginarnos y sentirnos relacionados -mucho menos empáticos- con los viejitos que todos llevamos dentro y que cada día está más cerca. Por eso nos cuesta tanto ahorrar para el retiro.

Pero ahora que lo sabés, es necesario dejarlo de lado, usarlo a tu favor y ahorrar AUN cuando sea difícil.

Cada vez que toco este tema surge una duda entre las personas: ¿cómo lo hago? ¿Dónde se hace? ¿Abro una cuenta bancaria y comienzo a depositar? Así que acá lo contesto de una vez.

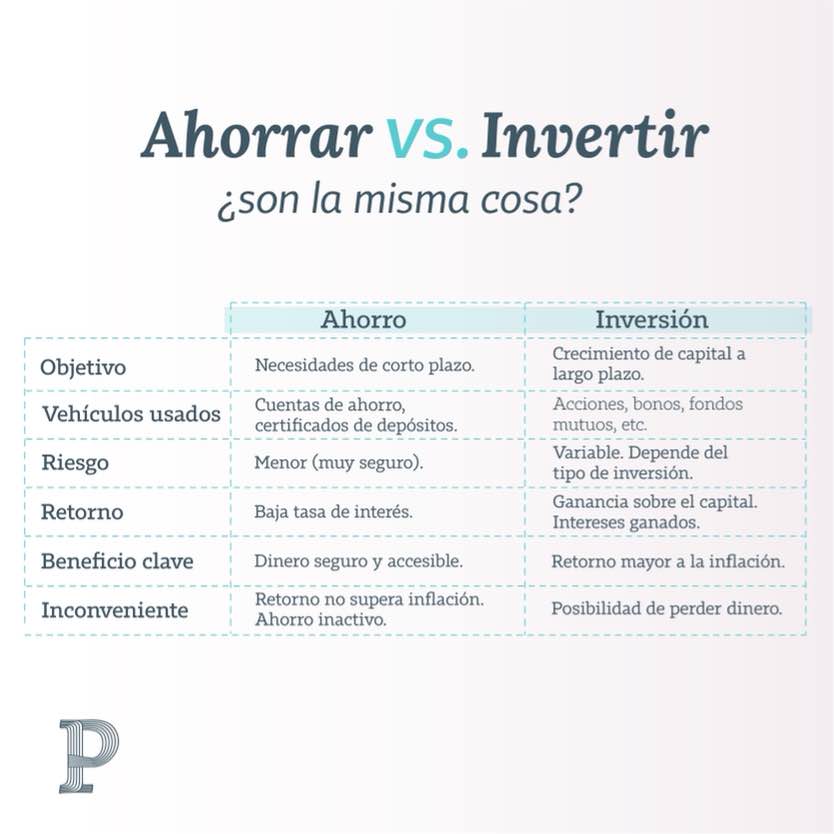

El ahorro para tu retiro en realidad no es un ahorro, es una inversión. Si vos comenzaras a separar, digamos, 10% de tus ingresos y los metieras en una cuenta de ahorro que te da 1% al año, cada año perderías dinero en lugar de ganar porque la inflación es mayor.

Es por esto que la plata para tu retiro debe estar invertida desde el día 1. Esto es lo que asegurará que tu viejito interior tenga lo que necesite llegado el momento de jubilarte.

Entonces, ¿cómo invierto ese dinero? Bueno, hay diferentes formas. Por ejemplo, yo conozco empresarios que me dicen:

“el objetivo final de mi negocio es que me dé de comer al retirarme”.

Es decir, su plan de inversión en el retiro es su negocio. Perfecto. Tiene sus riesgos, pues de pronto el negocio se te puede venir abajo, así como te puede ir increíblemente bien y retirarte jugando golf y viajando por las playas de Cancún cada mes.

Luego están quienes comienzan a invertir en Bienes raíces y van casa a casa, propiedad a propiedad, armando su portafolio del que planean vivir en la vejez. La estrategia es sencilla: rentar todas esas propiedades y vivir con ese ingreso. Bastante bueno también… pero no tan fácil de hacer para todos por la inversión inicial requerida.

Finalmente están las personas como yo. Alguien a quien su viejita le preocupa mucho y le quiere dar la mejor calidad de vida, pero no tiene una mega empresa para asegurarse un ingreso en la vejez a partir de ahí, ni lo necesario para dedicarse a las bienes raíces.

¿Qué hice yo? Contraté un plan de retiro internacional, específicamente diseñado con esa finalidad.

Esto ya lo he contado muchísimas veces, pero sé que hay nuevos lectores que no conocen la historia y viejos lectores que la olvidan, jajajaa. Story time:

Cuando yo comencé Plata con Plática en el 2012, uno de los primeros artículos que escribí el primer año fue sobre la importancia de comenzar a ahorrar para el retiro desde una temprana edad. Aquí lo podés leer.

Para acompañar el dichoso artículo, pedí ayuda a mi entonces profesor de Finanzas de la maestría en Taiwán, para crear una calculadora financiera sencilla que las personas pudieran usar para entender cuánto iban a necesitar en la vejez y cuánto tendrían que estar ahorrando mes a mes para alcanzar la meta.

(Paréntesis: recientemente hicimos una actualización a esa calculadora que era en Excel, y ahora podés jugar con ella dando clic acá).

Cuando probé la calculadora me asusté tanto que pensé que había un error de formulación. Yo tenía 26 años en aquel entonces y me parecía absurdo tener que ahorrar tanto. No era un error, era la realidad.

Fue una bofetada tan grande que me dije a mí misma que en cuanto estuviera de regreso en Nicaragua y generara dinero, lo primero que haría es conseguirme un plan para mi retiro.

Y así fue: en el 2014, hace ya 8 años comencé con mi plan de retiro internacional y no puedo explicar la enorme TRANQUILIDAD y SEGURIDAD que siento por mi futuro gracias a eso.

Puedo no ir a comerme una fritanga los fines de semana, pero el dinero que va para el retiro no se toca. Punto.

Como sé que vas a preguntar, aquí te va.

Estos planes internacionales se contratan con un intermediario de seguros. Como recomendación general, buscá a alguien de tu confianza. Con ellos ves las diferentes opciones, elegís tu plan y la cantidad de dinero que podés & querés separar cada mes y el tiempo durante el cual estarás ahorrando.

Llenás los documentos necesarios, que ellos deben remitir de regreso a la empresa que representan y brindás una tarjeta para que te realicen débitos automáticos. Funciona como el débito que te hacen de tu plan TIGO o el colegio de tus hijos: todos los meses en la misma fecha el mismo monto.

Este dinero es luego invertido por la empresa (junto con el dinero de otras miles de personas) por lo general en diferentes Bolsas de Valores alrededor del mundo -esto dependerá de la empresa y el plan- para hacer crecer tu dinero.

Cuando tu plan llega a término, es decir, llegó tu momento de retirarte, normalmente te permiten elegir entre:

Ahora, en el mercado encontrarás muchos planes diferentes y varias empresas. Como siempre te digo: ¡te toca hacer la tarea! ¡Echate ese clavado! No delegués en alguien más una decisión tan importante como tu sustento en la tercera edad.

Si averiguás entre tus conocidos, seguramente más de alguien se dedicará a esto y te puede apoyar. Y si no encontrás, mándame un correo a [email protected] que yo te puedo dar un par de opciones y contactos.

De nuevo, dejá de posponer el ahorro para tu retiro. El peor ahorro es el que no hacés.