No products in the cart.

¡Ay! Ese famoso plastiquito financiero y los dolores de cabeza que le genera a tantas personas. Muchos se emocionan cuando reciben aquella llamada del amable agente del banco para ofrecerte tu gloriosa primera tarjeta de crédito… pero pocos se preocupan por entender qué es y cómo funciona ese producto financiero que ahora tendrán en sus manos.

Como siempre digo, el problema no es el crédito ni es el banco, el problema es cómo lo usamos nosotros. Por eso vemos a personas que viven fascinadas con sus tarjetas y tratan de pagar TODO lo posible con ellas (¡yo estoy ahí!) y personas para quienes es su peor pesadilla porque las deudas que han acumulado les cuesta lágrimas de sangre. ¿La diferencia entre un grupo y otro? La manera en que la usan.

Y es que una tarjeta de crédito no es un regalo, ni una licencia para gastar libremente, ni dinero adicional a tus ingresos. ¡NO! Una tarjeta de crédito es un método de pago, una manera de financiarte a muy corto de plazo y un crédito revolvente. Más nada. En la medida en que mantengás eso presente y aprendás a usarla a tu favor, podrás sacarle muchos beneficios.

OK, y antes de lanzarte la explicación de cómo se calculan los intereses, repasemos unos cuantos conceptos importantes que debés manejar en tu plastiquito financiero. Y si querés ver una gráfica de cómo funciona la tarjeta, hacé clic aquí:

Y ahora sí, lo que estabas esperando, ¿cómo se calculan los intereses?

Bien, lo primero que debemos tener claro es que hay DOS tipos de intereses diferentes:

Algo que es bien importante tener presente es que estos intereses moratorios suelen ser del 50% de tus intereses corrientes. Esto quiere decir que si tu tarjeta tiene una tasa de interés del 50% anual y si ni siquiera pagás el mínimo, entonces tendrías que pagar no solo ese 50% anual, sino también el 25% adicional por los intereses moratorios. ¡Sí, es mucho dinero!

Recordá que lo ideal al usar tu tarjeta de crédito siempre es usarlo como método de pago –no de financiamiento- y pagar el total de lo consumido como máximo en la fecha límite de pago. Ésta es la única manera en que NO pagás intereses. Pero si por cosas de la vida metés las de andar, gastás de más y no podés pagar ese total, NUNCA de dejés de dar el mínimo… e, idealmente, pagá el doble del mínimo porque esto hará una gran diferencia en tu monto a adeudar.

Ahora sí, ésta es la manera en que se calculan los intereses corrientes en tu tarjeta de crédito, cuando NO cancelaste el total de lo que consumiste:

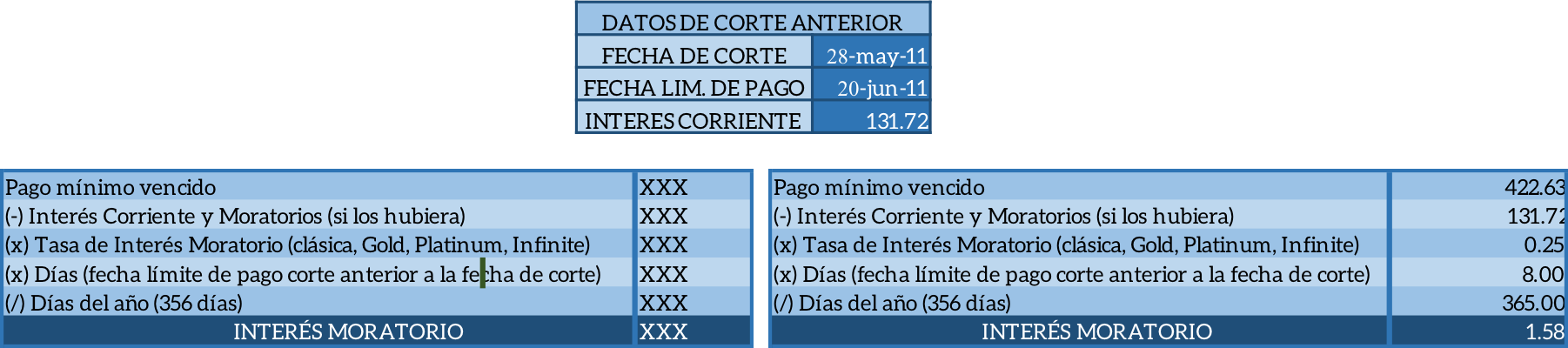

Y si encima de eso ni siquiera diste el pago mínimo, los intereses moratorios se calculan así:

Y si encima de eso ni siquiera diste el pago mínimo, los intereses moratorios se calculan así:

Ésta es, en general, la manera en que se calculan los intereses por tu(s) tarjeta(s). El método podría cambiar –aunque no mucho- según tu banco, por lo que siempre es recomendable, para estar informados, que averigüés en la institución donde tenés tu(s) tarjeta(s) la fórmula que usan.

Ésta es, en general, la manera en que se calculan los intereses por tu(s) tarjeta(s). El método podría cambiar –aunque no mucho- según tu banco, por lo que siempre es recomendable, para estar informados, que averigüés en la institución donde tenés tu(s) tarjeta(s) la fórmula que usan.

Si detestás la idea de pagar intereses de tarjeta de crédito en tus compras, y la sola idea de tener que calcular los posibles intereses te da dolor de cabeza, hay un método probado y verdadero para evitar ambas cosas: si pagás tu saldo a tiempo y en su totalidad cada mes, ¡nunca tendrás que pagar o calcular el interés de tarjetas de crédito de nuevo!

No son los únicos cargos

Aunque este post es sobre el cálculo de los intereses en las tarjetas, sí quiero aprovechar para dejar en claro que éstos NO son los únicos cargos que te pueden cobrar. También están los siguientes:

No puedo dejar de repetir que si aprendés a sacarle el jugo a tu tarjeta, usás lo que sabés podrás pagar cuando te toque y pagás a tiempo, sin generar intereses, ni siquiera importa la tasa de interés que te ofrezca ni la manera en que lo calculan: porque vos nunca pagarás intereses ;).

¡Ah! Y por si no lo sabías, cada banco tiene dentro de su página web una explicación de cómo cada uno de ellos calcula sus intereses corrientes, moratorios, pagos mínimos, de contado, etc. Así que ¡no tenés excusas!

{kind=link}