Si hay algo que he aprendido en estos 14 años escribiendo sobre finanzas personales, es que hay decisiones que nos marcan. No solo por lo que cuestan, sino por todo lo que representan.

Comprar un carro –como comprar una casa– no es cualquier cosa. Es de esas decisiones que te acompañan años. Que afectan tu bolsillo, tu día a día, tu logística familiar, tu paz mental y hasta tu estado de ánimo cuando estás atrapada en tráfico sin aire acondicionado.

Y justo por eso, así como me gusta contarte con detalle cuánto costó mi parto, nuestro viaje a Disney o cómo me ahorré más de C$55,000 en el primer año de vida de Luka, hoy quiero contarte TODO el proceso detrás de la compra de mi nueva camioneta: una Honda CR-V 2026.

Este no fue un gasto impulsivo. Fue una decisión pensada, evaluada y financieramente planificada que me tomó, literalmente, años. Y creo que vale la pena compartirla, porque hay muchas lecciones que te pueden servir si estás por cambiar de carro, pedir un préstamo o negociar un seguro.

Si me has seguido desde hace rato, sabés que siempre he sido pro carro usado. Los tres primeros carros que tuve –uno en México y dos en Nicaragua– los compré usados, al contado, sin estrés. Y honestamente me fue súper bien.

Pero la vida da vueltas.

A finales de 2017, nos quedamos sin carros. La camioneta que yo tenía, una Jeep Commander que había comprado usada con mis ahorros, se quemó –literalmente– en un viaje a Matagalpa. Y el otro carro lo habían chocado. Así que estábamos, literalmente, a pata.

No tenía cómo moverme y tampoco cómo comprar otro carro de contado. Fue la primera vez que recurrí a un crédito automotriz. Compramos un Suzuki Vitara nuevo, versión 2018, con lo que teníamos de prima y sacando el préstamo a nombre de la empresa. A cinco años. Un compromiso fuerte.

Y por si fuera poco, cuatro meses después vino la crisis de abril del 2018. Plata con Plática, como muchos otros negocios, bajó de ritmo. Fueron momentos duros. Pero lo logramos. En lugar de cinco años, pagamos ese carro en cuatro años y pico. Y durante los últimos años anduve feliz, sin cuotas, en un carro que me funcionaba perfecto.

Perooooo después de 8 años, la vida cambia. En esos años, nació Luka y luego Lorenzo. Los car seats ocupan más espacio del que uno cree, y cuando ya tenés que meter coche, mochilas, bicicleta, libros, ferias, agendas… te das cuenta que un Vitara, aunque fiel, ya no da abasto.

Necesitaba un carro más grande, más cómodo, con más capacidad.

Yo sabía desde hace años cuál era el carro que quería: la CR-V. No fue amor a primera vista, fue amor madurado. Un gusto que se fue confirmando mes a mes.

Y tengo que decir esto: gracias a mi relación con Excel Automotriz por mi trabajo, había tenido la oportunidad de manejarla varias veces para grabar contenido, hacer eventos o simplemente probarla. Y entre más la manejaba, más convencida estaba: éste es el carro que quiero.

Tuve la oportunidad de subirme a diferentes carros cada mes durante el último año. De todas las marcas, tamaños y lujos. Y siempre regresaba a lo mismo: “Sí, está bonito… pero no es una CR-V”.

En noviembre del 2024 estuve a punto de comprarla. Ya la había cotizado, ya sabía lo que costaba. Pero no me sentía lista. Sentía que, aunque podía pagarla, iba a quedar muy apretada. Y yo no compro así. No me gusta esa sensación de “lo logré, pero quedé tablas”.

Quiero sentirme tranquila. Que si pasa algo, puedo responder. Que no tengo que ahogar mis finanzas por darme un gusto o por cubrir una necesidad.

Así que esperé. Y creo que fue la mejor decisión.

Un año después, justo en la feria ganadera de noviembre 2025, decidí que era el momento. Ya había revisado mis números. Ya me sentía fuerte y tenía todo mi súper plan financiero hecho.

Fui a Excel, hablé con Fernando, el gerente de ventas –quien por cierto, ha sido un tipazo durante todo el proceso– y le dije: “Démosles, estoy ready”. Reservé la CR-V del color que quería, polarizada, y todo lo demás que había visualizado.

Y quiero dejar esto por escrito: una de las mejores cosas que me dijo Fernando, en varias ocasiones, fue: “Esto lo vamos a hacer a tu tiempo. Cuando estés decidida. Tranquila, aquí te va a estar esperando.”

Y, ¡qué importante es encontrar gente que entiende que una compra grande también tiene un componente emocional!

Ahora sí, entramos al juego grande: negociar con los bancos. Y aquí quiero detenerme, porque todos los días alguien me escribe:

“Ela, ¿cuál es el mejor banco para pedir un préstamo?”

“¿Dónde saco el crédito?”

“¿A quién le pedís vos?”

Y mi respuesta es siempre la misma: depende.

No hay un mejor banco. Todo depende de tu perfil, del tipo de cliente que sos, del momento económico del país, del apetito de riesgo del banco, de tu récord crediticio y hasta de tu poder de negociación.

Así que hice lo que hago siempre: me fui a cotizar con todos. Banpro, LAFISE, BDF, BAC … todos. Y cuando uno me daba una tasa más baja, iba donde el otro y le decía: “Ellos me están dando esto, ¿podés mejorarme la oferta?” Y así los fui poniendo a competir.

No te imaginás cuántas veces me dijeron que no podían bajarla más… hasta que la bajaban. Lo repito hasta el cansancio: TODO es negociable.

¿Si vas al mercado negociás el precio de los bananos, pero no vas a negociar una tasa de interés que vas a pagar por cinco años?

Negociá. Siempre.

Una vez que cerrás el préstamo, viene la parte que muchos dejan pasar sin revisar: los seguros. Y ojo, son claves.

Porque para que te aprueben el crédito necesitás:

Y aquí viene otra enseñanza importante: no aceptés la primera opción que te mete el banco.

A veces el mismo banco te mete el seguro en la cuota, y vos lo aceptás por inercia. Pero eso significa dos cosas:

Lo que yo hice fue buscar aseguradoras por fuera, cotizar, comparar y negociar. Pedí descuentos, pedí beneficios. El seguro automotriz lo pagué anual: No trimestral, no semestral, no mensual. Anual. ¿Por qué? Porque así libero mi flujo mensual y tengo menos compromisos.

Además, una de las aseguradoras me dio un beneficio buenísimo: aunque lo pagué anual, me cobraron solo el valor de 11 cuotas en lugar de 12. Un mes gratis, básicamente. Pero lo conseguí porque pregunté. Porque no me fui con la primera opción.

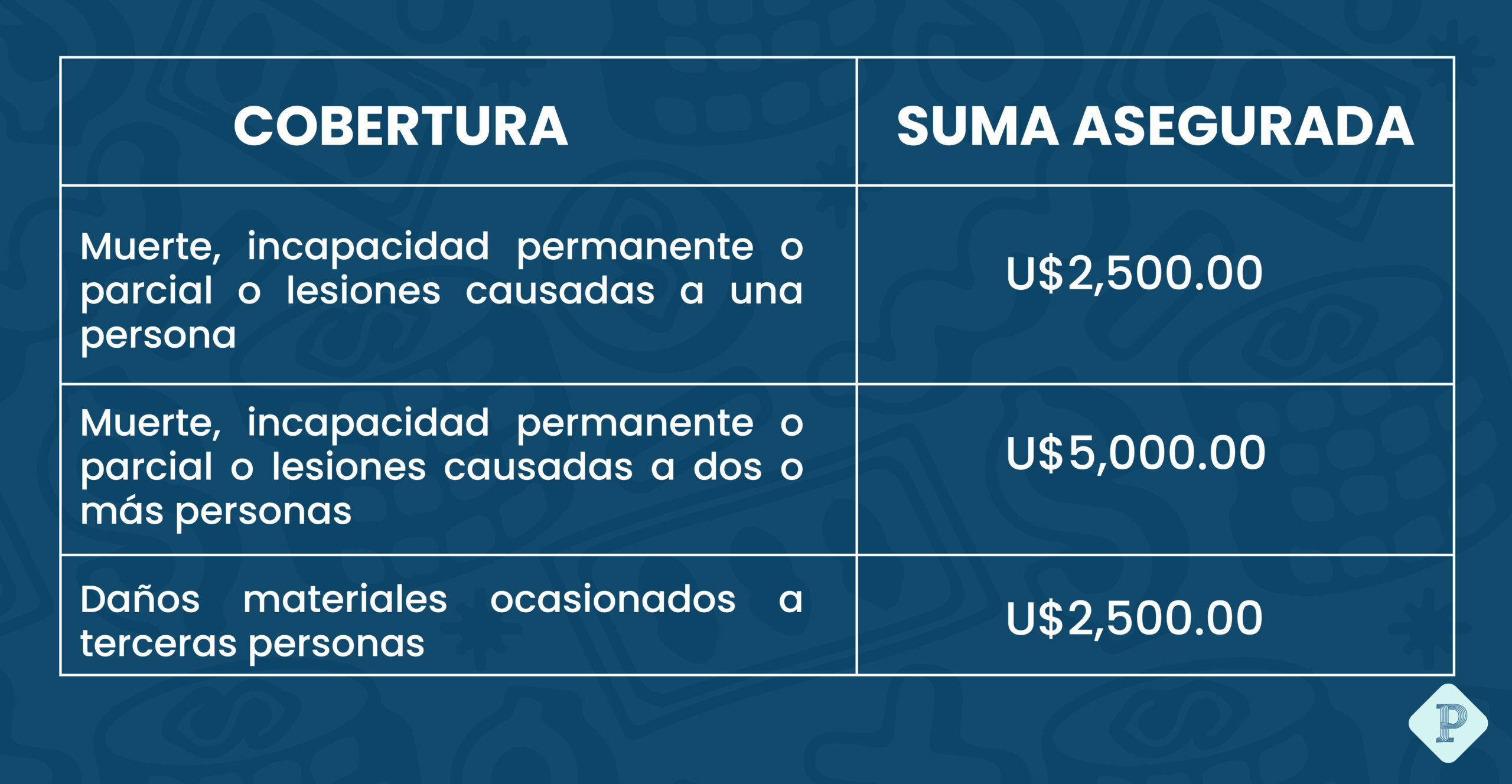

También tomé una decisión que quiero recomendar: el seguro obligatorio que exige la ley es bajísimo. Si no lo sabés, esto es lo que cubre:

Eso no alcanza para nada.

Así que lo dupliqué. Porque no quiero que si pasa algo grave, tenga que salir yo con el resto. Y porque no quiero que si yo atropello a alguien, esa persona quede desprotegida.

Lo mismo hice con el seguro de vida: lo compré por fuera del banco, lo pagué anual y lo dejé listo desde el día uno.

Dato interesante que aprendí: Antes se podía hacer una cesión de derechos de un seguro de vida internacional que tuvieras (acá te lo conté hace añoooos) y eso pensaba hacer yo. Resulta que ahora no se puede, la SIBOIF solo permite cesiones por seguros locales… y como mi seguro de vida es internacional, pues tuve que comprar uno local solo para cubrir el préstamo.

Una parte clave del proceso fue definir cómo iba a pagar la prima. Y acá te comparto algo que pocas veces se dice, pero que fue parte estratégica de mi compra:

Yo compré la CR-V antes de vender el Vitara. Estaba confiada en que lo iba a vender rápido… y así fue. Pero mientras tanto, pagué la prima del carro nuevo con mi tarjeta de crédito.

Sí, leíste bien. No lo hice por necesidad, ni por impulso, ni porque no tuviera… sino por estrategia. Tenía claro que en menos de un mes iba a entrar ese dinero, y por eso usé mis dos tarjetas principales (una AMEX con American Airlines y una de Copa) para dividir el monto.

¿Por qué? Porque ambas me generan millas. Y sí, gracias a esa compra grande, ya tengo suficientes puntos acumulados para viajar con los niños en Semana Santa. Así que, además de salir de la deuda de la prima en tiempo récord, también gané beneficios adicionales que me van a servir para seguir creando recuerdos con mis hijos.

Después de todo este proceso, quiero dejarte algunas recomendaciones puntuales que te pueden servir si estás por cambiar de carro:

Hoy ando feliz con mi CR-V. Me encanta manejarla, me siento segura, cómoda, me cabe todo, no siento que voy con el carro forzado, y puedo hacer viajes largos sin problema. Y más allá del carro en sí, me siento orgullosa de haber tomado esta decisión en el momento correcto, sin apurarme, sin presiones externas, con toda la información en mano y con una estrategia financiera bien clara.

Este artículo es largo, lo sé. Pero quería contarte todo el detrás. Porque en redes vemos solo el resultado: la foto con el moño y el carro nuevo. Pero lo que no vemos es el análisis, la comparación, la espera, la negociación, la decisión de dejar pasar un año hasta sentirte lista.

Si estás por cambiar de carro, pedir un préstamo o comprar un seguro, no te dejés llevar por la emoción ni por la presión del momento. Comprá desde la claridad. Desde el poder de elegir con libertad.

Y si te sirve este testamento, entonces valió la pena compartirlo.

Nos vemos en el próximo semáforo. Y si te topás con una CR-V blanca polarizada… probablemente soy yo. 😉