Cada 1ero de enero comenzamos con la mayor motivación del mundo que “este año sí la vamos a hacer”, este año vamos a bajar de peso, vamos a dejar de fumar, a salir de deudas, vamos a ahorrar, invertir y un largo etcétera. Y está comprobado que después de cuatro semanas ya se nos olvidaron las metas y volvemos a ser nuestro antiguo yo.

Una de las preguntas que constantemente me hacen es que sí cada meta que tenemos es en sí misma es una meta financiera, ¿cómo hacemos para lidiar con todas esas metas a la vez? Porque siendo honestos los seres humanos solemos querer lograrlo todo al instante y como siempre digo “todo se puede hacer, pero no todo se puede hacer al mismo tiempo”, así que aquí te van 3 estrategias diferentes para que vos las aprendás y definás cuál te conviene más por tus propias metas y el estilo de vida que tengás.

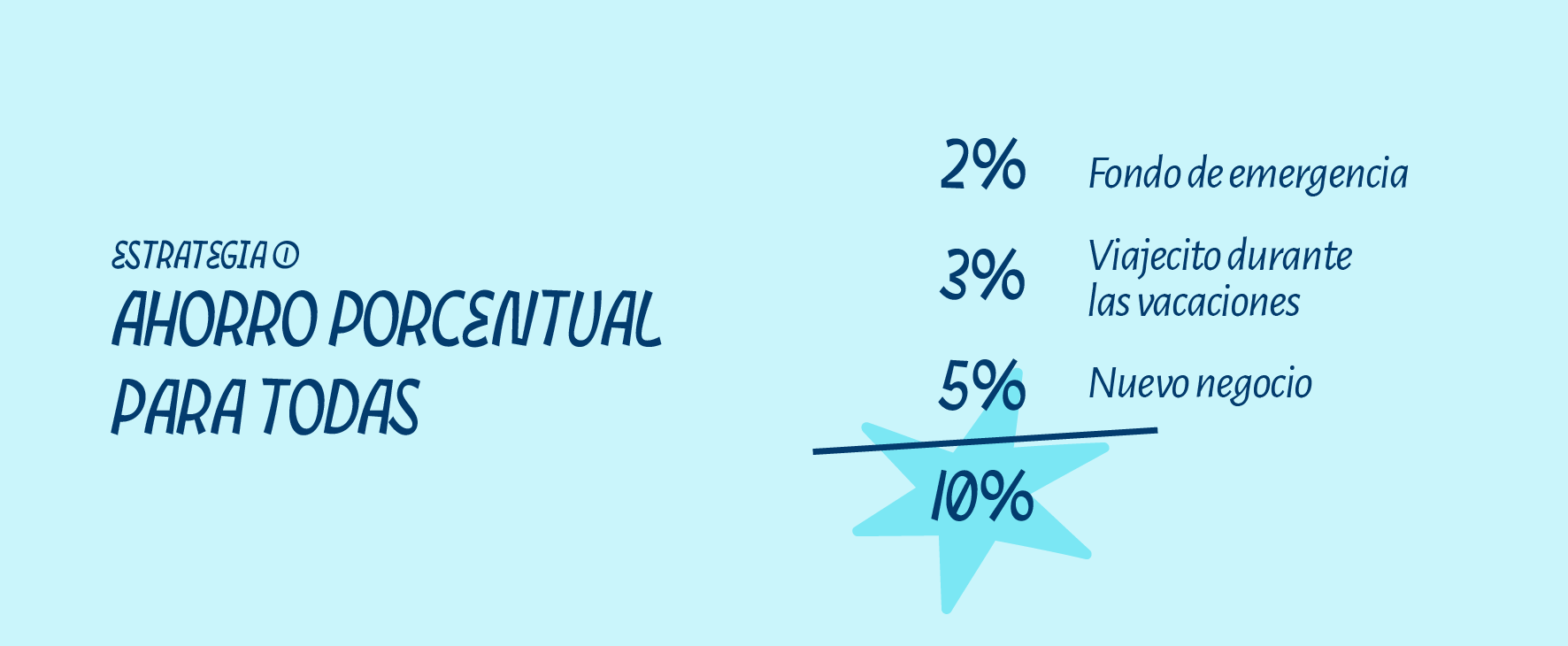

Una regla fácil de cuánto deberíamos de ahorrar es el 10% de nuestros ingresos, al menos. Ahora imaginá que vos tenés 3 o 4 metas diferentes, entonces lo que tenés que hacer es que dentro de ese 10% que ahorrás, tendrías que separar un monto para cada una de las metas. Por ejemplo:

☑️ El 2% lo voy a mandar a mi fondo de emergencia.

☑️ El 3% lo voy a mandar para mi viaje de semana santa que ya está cerca.

☑️ Y el 5% restante lo voy a mandar para este plan de negocio, porque ya tengo mi idea y estoy segura que la voy a hacer.

Entonces dentro del 10% que destinás al ahorro, simplemente distribuís el dinero entre tus 3 metas. A cuál le des menos o cuál le des más dependerá de: qué tan cerca está por cumplirse esa meta es o qué tan importante es para vivir una vida más ligera, más libre, más tranquila.

Entonces, escogés una meta de corto plazo, es decir, cualquier meta que pueda ser cumplida de enero a diciembre 2025. Por ejemplo: terminar de saldar mi tarjeta de crédito. Luego elegís una meta de mediano plazo, cualquier meta que pueda ser cumplida entre 1 y 3 años. Por ejemplo: tener el dinero suficiente para la prima de mi casa. Y por último tenés una meta a largo plazo, que puede ser cualquiera que necesite de 3, 4 o 5 años para cumplirse. Por ejemplo: algo súper importante y que todos deberíamos de tener, nuestro retiro bien asegurado, y claro, para el retiro van a pasar 20 o 25 años ahorrando, por lo tanto es una meta a largo plazo.

Entonces, si esas son tus 3 metas principales de este año, deberías de estar destinando la mayor cantidad a la meta que es a corto plazo, un poco menos a la que va a mediano plazo y el restante a la de largo plazo.

Con la meta particular del retiro, te recomiendo que lo veas como un plan de retiro internacional que te deduce la misma cuota todos los meses. Muchas personas cometen el error de esperar a ganar más o tener más edad y salir de deudas para poder destinar más dinero, pero en realidad la magia del interés compuesto es super clave para tener un retiro digno, y por lo tanto, comenzar hoy con el dinero que podás, aunque sintás que sea poquito, es más importante que decirte que vas a comenzar en unos cuantos años. Lo que sí podés hacer, es que en unos cuantos años que ganés más o tengás más ingresos, menos responsabilidades o menos deudas, empecé a abonar más a ese retiro.

Procurá que casi todas tus metas de año nuevo sean metas que vayás a cumplir en un año. Vamos a suponer que tu primera meta es irte de vacaciones de semana santa con lo que tenés ahorrado, porque todos los años has cometido el error de esperar al último fin de semana, tarjetear todo y después pasas pagando durante 6 meses y ya no querés hacerlo así. Los primeros 3 meses, el 10% entero de ahorro lo vas a destinar para esa única meta de semana santa y dejar de aplicar el famoso “después de un gustazo, un trancazo”, sino que ya sabes que tenés ese dinero asegurado.

Después supongamos que los siguientes 6 meses del año los querés destinar para terminar de saldar lo que andás cargando en tu tarjeta de crédito de las compras de diciembre y querés llegar a fin de año sin deuda, entonces el 10% de tu ahorro lo destinás para esa meta en particular. Y una vez que saldás esa deuda, ese porcentaje de ahorro lo podés destinar a otra meta durante los últimos 3 meses del año. Por ejemplo: el fondo de emergencia, cambiar tu celular, comprar una computadora, etc.

Son 3 metas de corto plazo que vos sabés que podés cumplir en un año y lo que hacés es crear períodos de ahorro para cada una de manera única, o sea que no les tirás a todas, sino que te vas enfocando en la que está más próxima.

Al final no importa cuál de las 3 estrategias elijás, lo importante es que tengás metas, sueños y que sepás que necesitas dinero y orden para cumplirlas. Y por último, no olvidés lo importante de siempre dentro de tu presupuesto tener un rubro destinado al ahorro y la inversión.