¡Hola nuevamente! Este artículo es una continuación sobre los criterios fundamentales a tomar en cuenta para escoger una empresa de Valor en el mercado secundario de acciones.

En la Parte Nº1 que podés leer aquí, realizamos la comparativa entre Coca-Cola y GameStop analizando como había sido su evolución de beneficio/pérdida neta a lo largo de 10 años. Asimismo, incluimos la comparativa de precio de mercado, pudiendo diferenciar que los precios no necesariamente están tan estrechamente relacionados con las finanzas de las empresas.

Una empresa en pésimo estado financiero puede ser tomada en cuenta para impulsae el precio en el mercado de acciones por un efecto social, político, noticias de interés, etc.

En esta segunda parte nos vamos a enfocar en el cálculo del valor intrínseco de las acciones y lo que se toma en consideración al momento de gestionar la valoración.

Recordando un poco el concepto anterior:

De esta manera podemos diferenciar el valor intrínseco como aquel que corresponde al Valor Real versus el Valor Actual de Mercado. Lo cual puede generar una oportunidad a la hora de decidir sobre una inversión.

De esta manera tomaremos como referencia el cálculo del inversionista Warren Buffet el cual tiene como base el ¨Modelo de Descuento de Flujo de Cajas¨.

Lo que se busca aquí es calcular (existen calculadoras con aplicación de fórmulas) un precio que nos permita descontar el efectivo que las empresas pudieran haber generado a través de una recolección de datos históricos. De esta forma se podría proyectar a futuro un posible escenario de crecimiento.

Antes de pasar con un ejemplo de análisis empresarial en la Bolsa, quisiera poner en contexto una explicación un poco más didáctica sobre el tema del valor intrínseco.

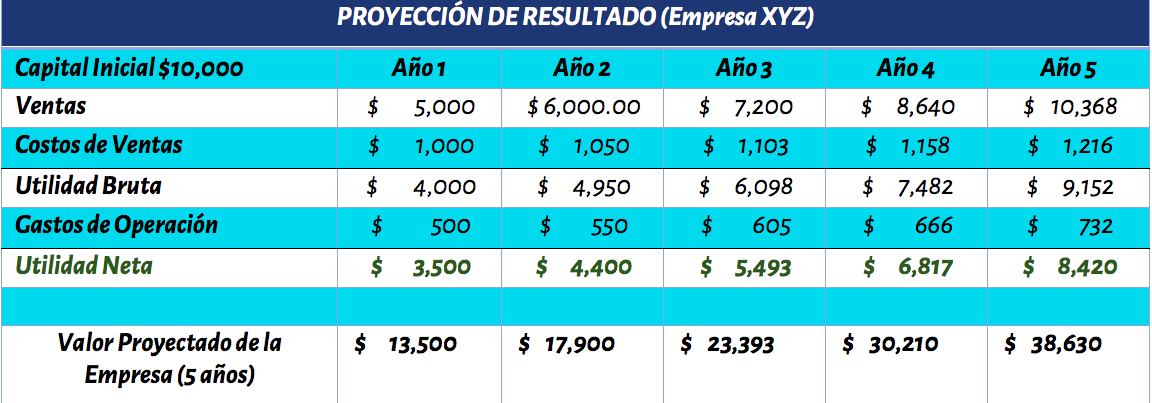

Si por ejemplo invertimos $10,000 en un negocio XYZ y proyectamos cierto crecimiento en base a datos históricos tomados como referencia de otros negocios, entonces pudiéramos indicar que, ante una posible oferta de compra de nuestro activo por parte de varios inversionistas externos, tendríamos que tomar en cuenta nuestra proyección para una estimación de precio de venta.

Tabla 1 FUENTE PROPIA > Valor Proyectado Empresarial

Si tomamos los siguientes escenarios en el cual nos ofrecen tres alternativas, podemos definir lo que favorece al vendedor o al comprador. Recordar que en los mercados financieros nuestra intención es COMPRAR para acumular activos en el tiempo>

Para el que vende NO es un buen negocio porque está vendiendo por debajo de lo que le costó inicialmente el negocio. Sin embargo, para el que compra SI es el mejor negocio posible porque estaría comprando por debajo del precio real inicial que incluye el capital de inversión. (La esencia del valor intrínseco)

Para el que vende SI es negocio porque está vendiendo ya por encima de lo que le costó inicialmente el negocio. Para el que compra, estaría comprando por encima del valor real inicial pero todavía con un posible margen de crecimiento para los años restantes de acuerdo a las referencias de proyección.

Para él, vender es SI o SI el mejor negocio porque estaría recibiendo una oferta de mercado que sobrepasa toda su proyección estudiada a futuro (siempre hay sus locos ofreciendo precios teóricos ilógicos). Para el que compra, NO sería el mejor negocio porque teóricamente no tiene un historial de proyección de referencia que le permita comparar a futuro, por lo que su compra está sobrevalorada al precio real inicial.

Tomando en cuenta la referencia anterior, haremos un análisis con ¨The Coca-Cola Company (KO)¨ que es la compañía que habíamos analizado en la Parte Nº1 del artículo.

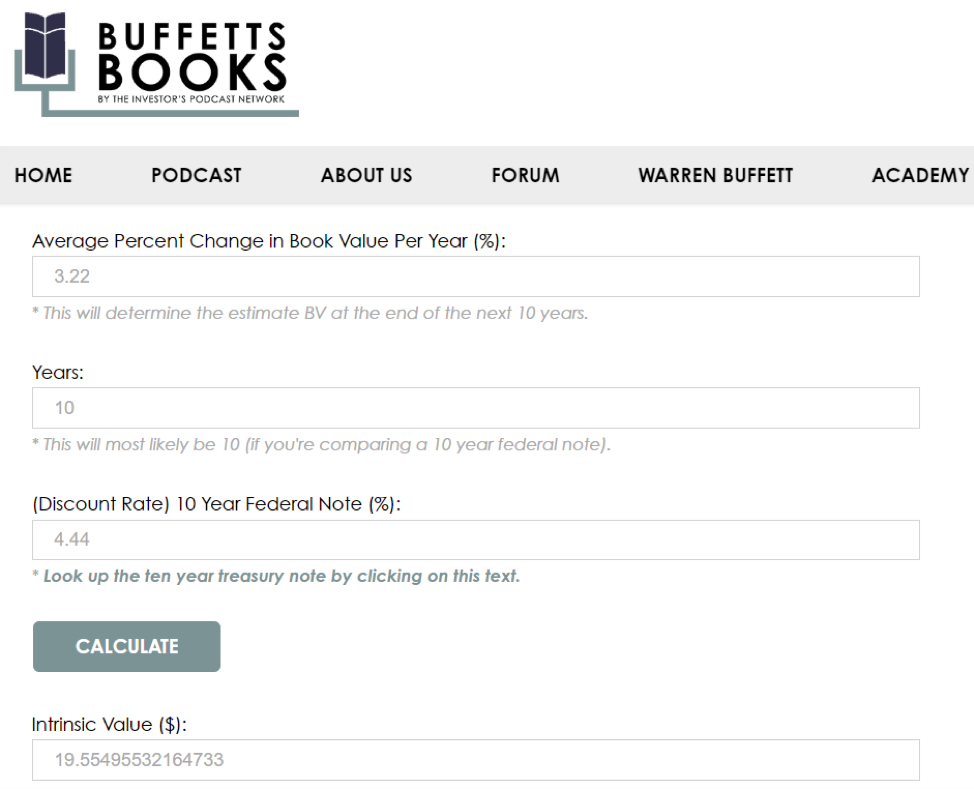

Para realizar el cálculo de su valor intrínseco y verificar si el precio de mercado se encuentra Sobrevalorado o Devaluado con respecto a su precio real, estaremos aplicando una calculadora a fácil disposición que nos va a permitir obtener un valor de referencia para efectos de analizar porcentaje de proyección de retorno si a día de hoy invirtiéramos en acciones de Coca-Cola.

De esta forma se obtiene el siguiente resultado en base al modelo de cálculo. Para el ejercicio se tomaron en cuenta datos como Valor en Libros de Acción (Book Value per Share), Valor anual dividendos actuales así como la Tasa Diaria de la Curva de Rendimiento para 10 años del Departamento de Tesoro>>>

Ilustración 1 – Cálculo Final Valor Intrínseco Coca-Cola Fuente>> (https://www.buffettsbooks.com/how-to-invest-in-stocks/intermediate-course/lesson-21/#sthash.08Vuncvf.74tIYDu7.dpbs )

El valor intrínseco de Coca-Cola arrojó un precio de $19.55. Esto indica que según la tasa diaria de la curva de rendimiento aplicada del departamento de Tesoro en dicho cálculo de 4.44%, se estaría obtenido un retorno anualizado de +4.44% para los siguientes 10 años. MUCHO OJO, esto aplica a que si el precio de mercado actual estuviera cerca de este valor.

Esto indica que a día hoy si invirtiéramos en su actual precio de mercado de $57.60, realmente el retorno esperado en el ejercicio anterior no sería con respecto a esa estimación, sino que sería en MENOR perspectiva.

Haciendo un cálculo proporcional el precio actual de mercado es mayor en 2.94X veces a su valor intrínseco. Lo que implicaría que la tasa de retorno proyectado anualizado disminuiría de +$4.44% a +1.51%.

La conclusión es que el valor actual de mercado está SOBREVALORADO con respecto a su valor REAL tomando en cuenta el método de descuento de flujo de efectivo, por lo que entraríamos en una zona de riesgo al comprar un precio de acción inflado.

Vos me podés decir Coca-Cola es una empresa MUY estable, yo igualmente compraría. En efecto SI lo es y lo demuestra cada año. Yo como inversionista NO estaría en desacuerdo en la compra de estas acciones, sabiendo que también generan dividendos a manera de ingreso pasivo. Si en efecto ocurriera una corrección FUERTE a la baja en el precio actual pues lo ideal es siempre mantener un Plan B de recompra de acciones para ajustes de precio y aprovechar las caídas de mercado.

Como mensaje final, esta clase de cálculo son una guía de referencia que se adecúan a la perspectiva y plan de cada inversionista. Al fin y al cabo cada persona toma sus propias decisiones y cada quien gestiona su propio plan de aversión al riesgo.

Lo importante a tomar en cuenta es que SI fuésemos a tomar una decisión de inversión a Largo Plazo es MUY importante ir eligiendo empresas que cuentan con una buena y completa información financiera (como diría Buffet, por lo menos 10 años). No recomendaría Start Ups o empresas que se acaban de lanzar a cotizar en los mercados porque la información pública financiera es nula, lo que no ayudaría a complementar el estudio.