Las remesas son envío de dinero de un lugar a otro. Generalmente, cuando mencionamos esta palabra, asumimos que se refiere al envío de dinero que una persona emigrante –trabajando en el extranjero)–hace a su país de origen, específicamente a su familia y/o seres queridos.

No es ningún secreto que muchos países de América Latina en general, y Nicaragua en particular, recibimos una buena cantidad de dinero en forma de remesas. Si bien éstas son un tipo de salvavidas importantes, no podemos obviar que también pueden fomentar una dependencia de estos flujos externos de capital.

¿El problema? Esto hace que los flujos de remesas pueden verse afectados negativamente por una desaceleración de la economía mundial y, por tanto, dependen de que ésta se mantenga saludable.

Si algo sucede, los trabajadores en el extranjero –que envían las remesas– podrían perder su trabajo, especialmente si trabajan en industrias cíclicas, como la construcción, y dejar de enviar remesas.

Esto tiene un doble efecto. Primero, quienes reciben las remesas verán sus ingresos disminuidos o agotándose y no podrán financiar proyectos o, simplemente, sobrevivir si es que para eso las usaban. Segundo, podría suceder que quien envía las remesas deba mudarse de regreso a su hogar, en el difícilmente encontrará trabajo. Por algo se fue en primer lugar, ¿no?

El caso es que todo este tema de las remesas es grande. Tan grande que más de $100 mil millones se envían solo de USA cada año y son cientos de miles de millones de dólares entre las demás naciones.

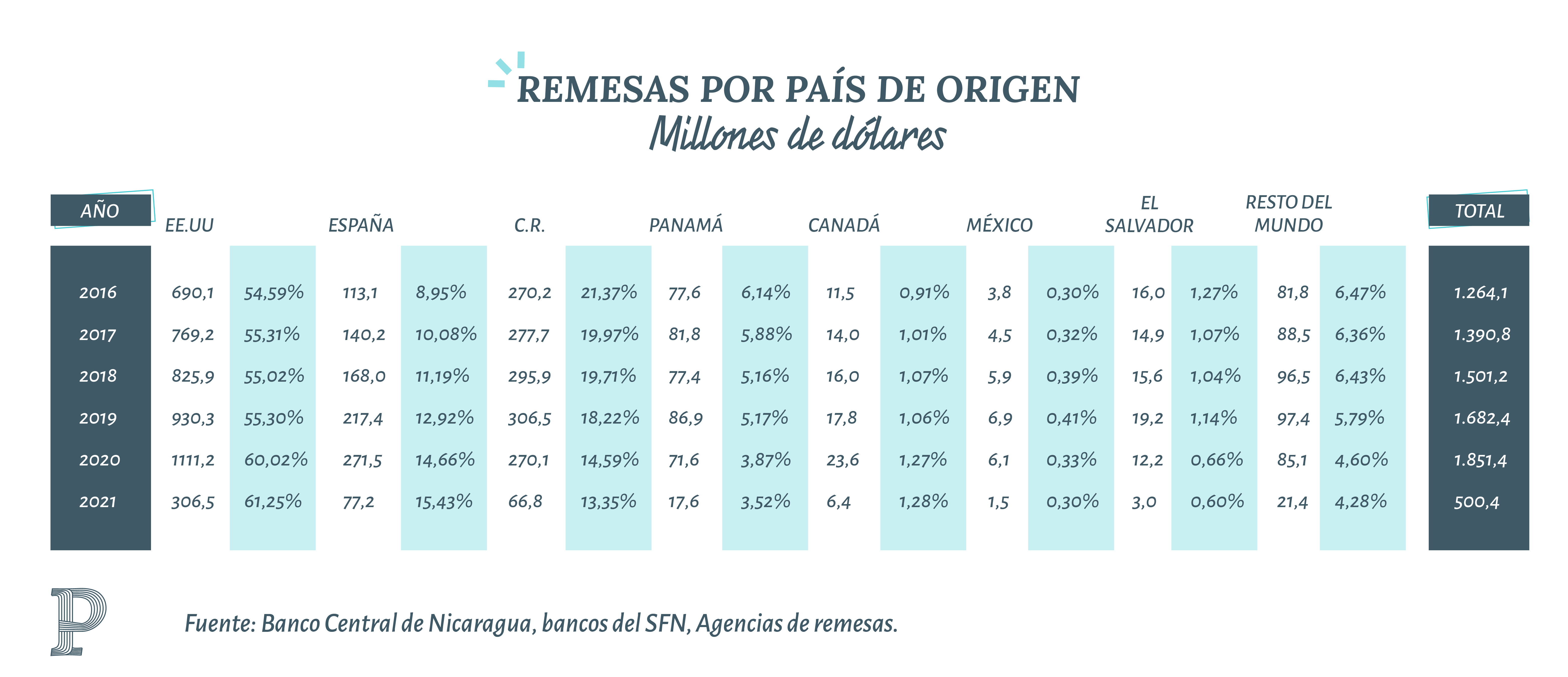

Como verás, la mayor parte de las remesas vienen de Estados Unidos, con un promedio de entre el 55% y el 60%. Es decir, más de la mitad del dinero que recibimos en Nicaragua, en forma de remesa, viene de Estados Unidos.

A pesar de la enorme dependencia económica de las remesas en el país desde hace aaaaños, no podemos obviar que en los últimos, desde el 2018, esto se ha incrementado.

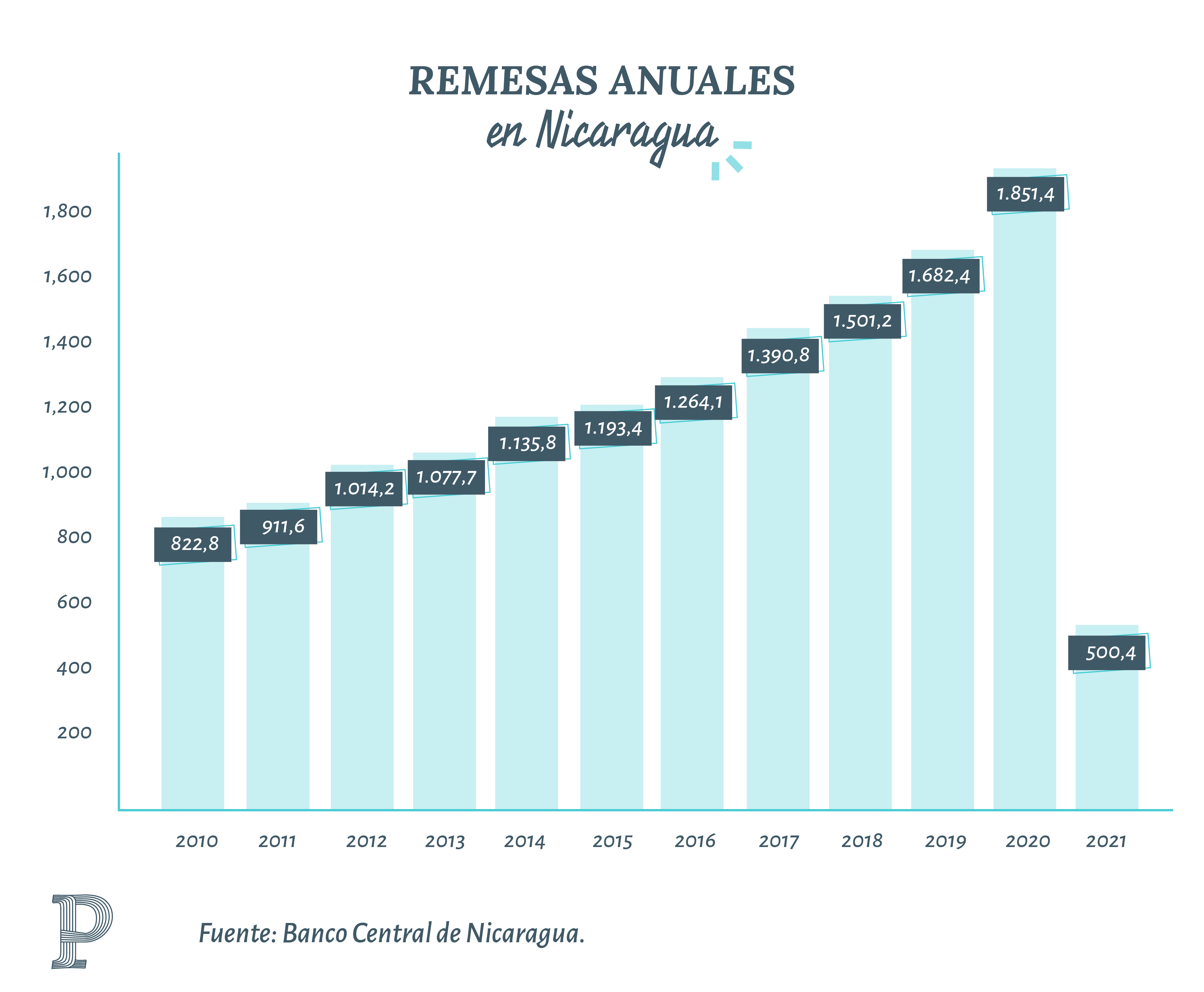

Con la crisis socio-política en Nicaragua que nos ha afectado a todos, miles de personas han tenido que migrar (aun más), y la cantidad de dinero proveniente de remesas también ha venido creciendo. A partir del 2020, con la pandemia, que muchos de pronto pensaron que disminuiría el dinero enviado, realmente no fue así. El monto enviado sigue creciendo.

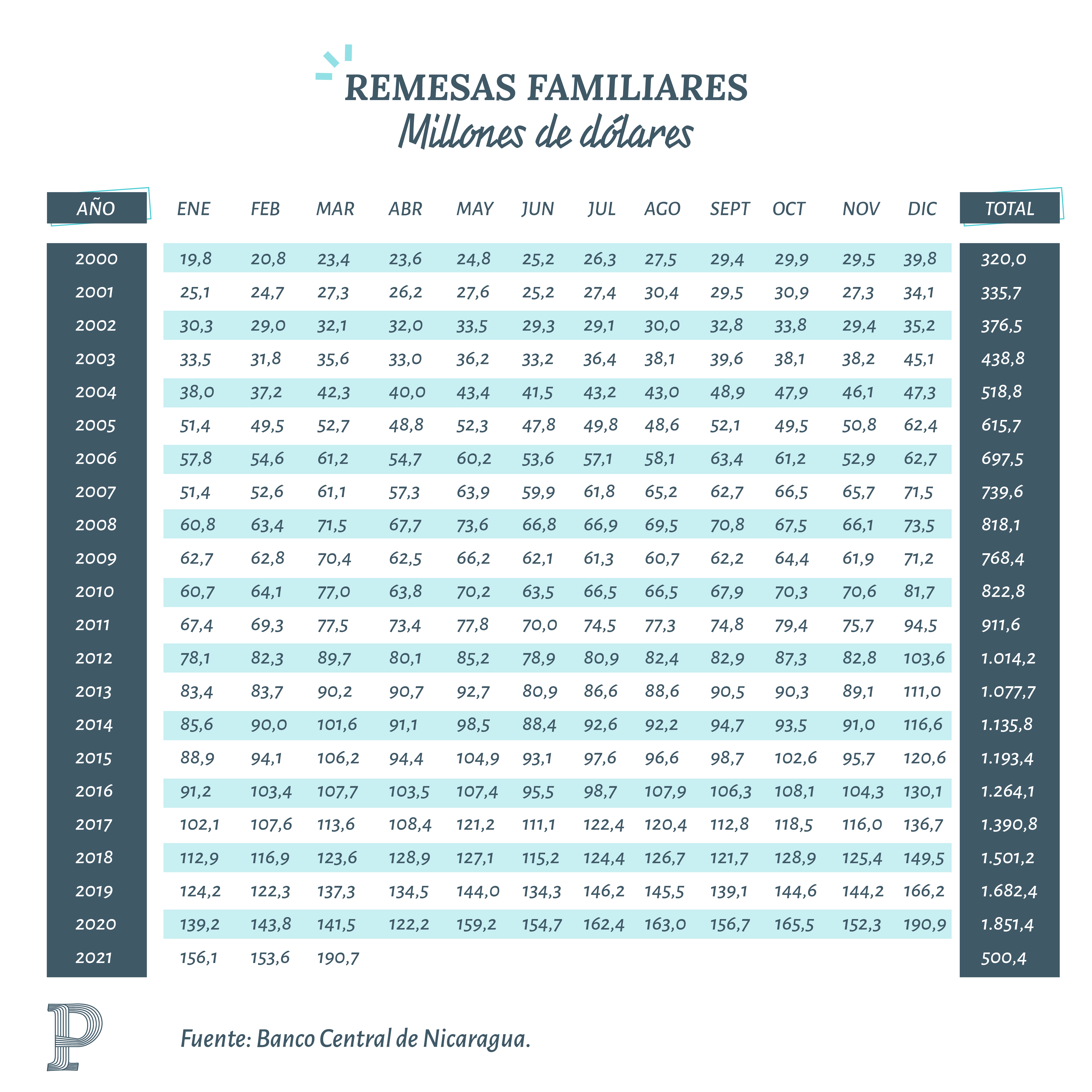

En esta tabla de abajo, con datos el Banco Central de Nicaragua, podés ver su crecimiento.

Gráficamente, si sos más visual, se ve así:

OJO: Los datos del 2021 están hasta marzo, por eso se ven «chiquitos» en comparación. Pero cuando comparamos abril VS abril, desde ya vemos crecimiento. Y es que:

A pesar de que la primera vez que hablé de remesas fue en el blog de CiudadLatina –acá lo pueden leer-, últimamente me han estado preguntado mucho al respecto. Por ejemplo, este mensaje que recibí hace unos días, de una lectora del blog en España:

Hola Ela. Qué tal, te saludo desde España. Una pregunta: ¿tenés algún post con consejos para los que estamos fuera de Nicaragua? Ya sabes el tema de las remesas. ¿Qué porcentaje sería bueno destinar a ellas o cómo invertir allá estando aquí? Porque a mí, al igual que a la inmensa mayoría, me encantaría retirarme allí o al menos tener mi casa de vacaciones

A través de los mensajes he percibido que los y las migrantes, en general, están enviando remesas para:

Pero, sin importar la razón o si el dinero lo enviás para ayudar a tu familia o a vos mismo(a), es crítico invertir inteligentemente ese dinero que tanto trabajo está costando.

La base de todo es:

A continuación, te presento consejos para vos y tu familia.

Y evitar aquellos servicios que aplican costos adicionales cuando familiares retiran el dinero. Y elegir proveedores con servicios cercanos a donde residen los familiares, para evitar costos adicionales de transporte.

¿Para qué se va a usar el dinero? ¿Qué es lo que la familia realmente NECESITA? Muchas veces, tristemente, la familia usa los fondos para cosas que quieren (como la pantalla plasma de 100 pulgadas) y no que necesitan (como la educación de los hijos e hijas).

Al igual que cuando uno trabaja y recibe un salario, estas remesas son tu ingreso y por tanto hay que dejar una parte –aunque sea pequeña- para el ahorro. ¿Cuánto? Ponete de meta un 10%. ¿Para qué? Para los imprevistos, las emergencias, el día en que la persona que emigró no pueda enviar lo mismo o del todo y para cumplir sueños o metas.

Cuando digo ahorrar, me refiero a abrir una cuenta en un banco, no tener el dinero bajo el colchón. Esta cuenta no es solo para mantener el dinero ahorrado, sino también para recibir las remesas, pues es probable que el costo sea menor, así como para utilizar la tarjeta de débito como método de pago y convertirse en una persona bancarizada.

Sí, esto no será algo que se pueda hacer desde el inicio y tomará tiempo. Pero no perdás de vista que solo invirtiendo le estás sacando el jugo al dinero y a ese arduo trabajo que realiza la persona en el extranjero. ¿En qué? Podés comenzar con metas comunes como la compra de un terreno o una casa. Si ya la tenés, podrías pensar en la remodelación o mejoras de la misma; pues recordá que los bienes inmuebles se suelen apreciar (ganar valor) en el tiempo.

Otra opción son los pequeños negocios, como una pulpería, tienda de ropa, salón de belleza, comidería, etc. Que no solo ayudarán a mejorar la situación financiera de la familia, sino que hasta podrían dejar de depender de las remesas para vivir… o eventualmente usar las remesas para otros fines.

Si las remesas son para vos:

En ambos casos, un cuidadoso balance entre los gastos que hacés en el país al que emigraste y lo que destinás para enviar como remesas es indispensable. ¿Y sabés la única manera en que conseguís ese balance? ¡Adivinaste: presupuestando!

Muchas de las preguntas que me han llegado giran en torno a qué tanto deben enviar. No hay una única respuesta. Como en lo demás de las finanzas personales, es un asunto personal.

Lo que te recomiendo es:

Y si lo tuyo no son las palabras y este tema te interesa pero, ¡qué pereza leer este testamento, Ela!, acá un videíto rápido que lo explica de forma resumida:

{kind=link}