En la última década, la tecnología ha revolucionado la forma en que gestionamos nuestras finanzas personales. Uno de los avances más notables en este ámbito ha sido la proliferación de las billeteras digitales, que han transformado la manera en que realizamos transacciones y administramos nuestro dinero en la era digital.

Dispositivos como los teléfonos inteligentes, los relojes inteligentes, las computadoras portátiles y las tabletas se han vuelto útiles para completar una variedad de tareas cotidianas. Con solo unos pocos clics pueden convertirse en un instrumento de pago para hacer compras sin necesidad de tu tarjeta de crédito física.

El reglamento de los proveedores de tecnología financiera de servicios de pago y proveedores de servicios de activos virtuales (RESOLUCIÓN CD-BCN-XXV-1-22) define a las billeteras digitales de la siguiente manera:

Cartera digital (también denominada billetera digital, billetera electrónica o e-wallet): Plataforma accesible desde navegadores web, aplicaciones móviles, dispositivos físicos o cualquier interfaz segura utilizada para llevar a cabo pagos en línea, pagos sin contacto y/o transferencias de fondos, a través de instrumentos de pago asociados a ella que incluyen, de manera enunciativa mas no limitativa, tarjetas de crédito, débito y prepagadas. Asimismo, las carteras digitales permiten almacenar y realizar transacciones u operaciones con dinero electrónico y activos virtuales.

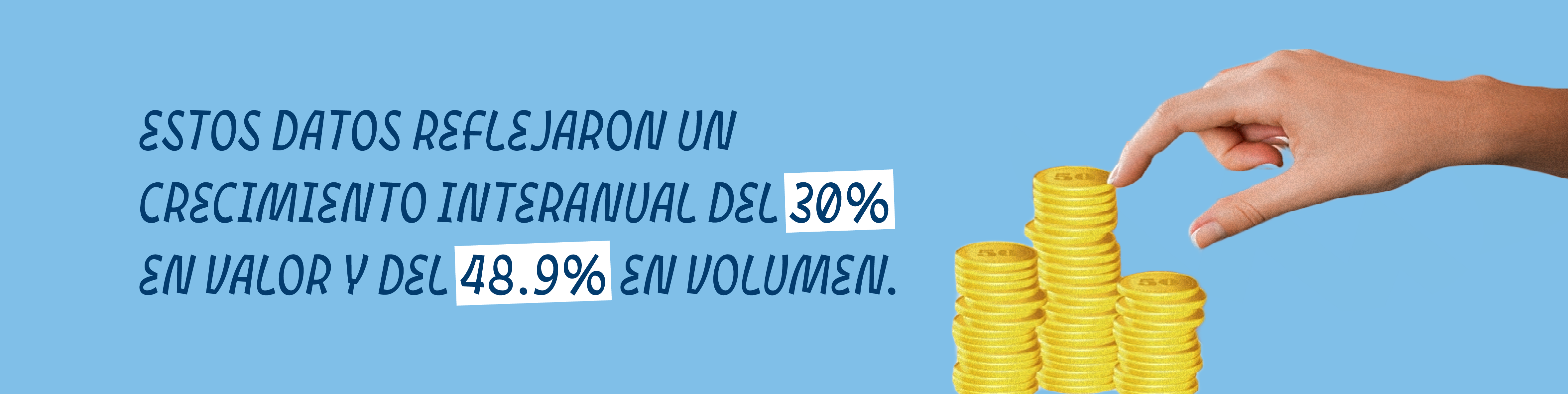

En Nicaragua tenemos algunas de empresas que proveen billeteras digitales, aunque su uso aún no se ha masificado. El Informe de Sistemas y Servicios de Pagos en Nicaragua correspondiente al Primer Trimestre de 2023 refleja que en Nicaragua existen 522,830 billeteras móviles distribuidas entre dos bancos y un Proveedor de Servicios de Pago.

Este mismo informe arroja que, en el primer trimestre del año, las operaciones con billeteras móviles ascendieron a 2,434.0 millones de córdobas, resultado de 2.1 millones de operaciones (C$1159.05 el monto promedio por transacción).

Las billeteras digitales pueden tener varios usos:

Por lo general los proveedores de estas billeteras digitales, son las Fintech, pero cada vez estamos viendo más instituciones bancarias que están brindando este servicio.

Las billeteras digitales tienen la característica de tener requisitos mínimos para darse de alta y no tienen saldos mínimos (pero sí máximos). Todo el “onboarding” se realiza desde el celular sin tener que visitar ninguna sucursal física.

De acuerdo con los casos de uso en la región, estas billeteras digitales, por el segmento poblacional al que van dirigidas, tienen un límite entre los mil y dos mil dólares. Muchas de ellas permiten entre otras funcionalidades: Cobrar remesas, recargas de celulares, enviar y recibir dinero entre billeteras, pago de servicios básicos, comprar en comercios afiliados y como mencione anteriormente asociar tarjetas prepago.

Muchas personas utilizan las billeteras digitales para ordenar sus finanzas, separando los montos de acuerdo con el destino de estos: (billetera para pago de colegiatura, billetera para vacaciones, billetera para regalos de navidad, billetera para pago de renta, etc.). Es muy fácil crearlas y pueden ser fondeadas con una tarjeta asociada, vía transferencia o realizando depósitos en las agencias destinadas para este fin.

De acuerdo con una publicación del medio digital Iupana, en Latinoamérica hay 8 billeteras con mas de 10 millones de usuarios. Las que lideran este ranking son: Picpay, Nubank y MercadoPago. Todas ellas superan los 30 millones de usuarios activos.

Las billeteras digitales están transformando la manera en que llevamos a cabo nuestras transacciones diarias. Su conveniencia, seguridad y accesibilidad las han convertido en herramientas indispensables en un mundo cada vez más digitalizado. A medida que la tecnología continúa evolucionando, es probable que veamos aún más innovaciones en el espacio de las billeteras digitales, brindando nuevas formas de gestionar nuestro dinero y simplificar nuestras vidas financieras. Ya sea a través de pagos sin contacto, transferencias instantáneas o incluso la integración con monedas digitales, el futuro de las billeteras digitales, sin duda es prometedor y emocionante.