Producto del artículo con mi formato de presupuesto que compartí, han surgido muchísimas preguntas sobre la manera ideal de presupuestar y cómo organizarse en el hogar.

Una que ha estado saliendo muchísimo –y por eso este post- es sobre cómo incorporar los ingresos y gastos de la pareja al formato, para así poder llevar un presupuesto en pareja en lugar de personal. ¡Y me encanta!

¿Por qué? Pues bien, si tenés un tiempo siguiendo este blog, sabrás que siempre recomiendo intentar llevar las finanzas en pareja compartidas y no separadas. Y el primer paso para lograr esto es precisamente llevar un presupuesto en pareja.

Me emociona ver cómo cada vez son más las parejas que dan este salto a mezclar sus finanzas y deciden abrirse al 100%. Porque eso sí, para poder manejar un presupuesto en pareja no pueden haber mentiras ni secretos: ¡ahí se destapa todo! Lo que se gana, lo que se gasta –y en qué–, lo que se debe, lo que se ha ahorrado y las metas que se tienen.

Esto es precisamente lo interesante del dinero y las finanzas. Cuando comenzás a analizarlo, te das cuenta que poco tiene que ver con números y cálculos matemáticos, y mucho tiene que ver con tu vida, tus relaciones, tus sueños y hasta tu personalidad y forma de ser.

Entonces, para esas parejas que este 2019 quieren unir su dinero y hacer un solo presupuesto, acá cómo lograrlo.

En términos generales, la forma de hacer un presupuesto personal y uno en pareja es la misma. En ambos debemos:

👀 Tener claridad en los ingresos y enumerarlos todos.

👀 Conocer lo más certeramente posible los gastos fijos y variables, sin olvidar los pequeñitos. ¡Hola gastos hormiga!

👀 Dejar un monto razonable –un 10% es una buena regla de dedo– para las diversas metas de ahorro.

👀 Asegurarnos que la resta de ingresos y gastos nos dé 0. Sí CERO.

👀 Hacernos el hábito de ir registrando cada gasto que vamos haciendo para no salirnos del presupuesto.

Si estos presupuestos son similares en todas esas cosas, entonces ¿en qué se diferencian? En la logística… por así decirlo.

Para comenzar, ya no son solo TUS ingresos y TUS gastos los que van dentro del presupuesto, sino que van los de ambos. Y como decía antes, eso requiere de una total apertura, sinceridad y transparencia de los dos.

En segundo lugar, implica ponerse de acuerdo en fechas en específico para establecer y analizar ese presupuesto. Ya no es una sola persona manejando un archivo o una agenda, que puede ver y decidir en cualquier momento, sino que se deben valorar los tiempos –¡y las ganas!– de los dos para hacerlo. No, no se vale que sea una sola persona dentro de la relación quien haga y decida todo, así sea la “experta” dentro de la pareja.

Y la parte más “complicada”, por así decirlo, es el día a día… a la hora de gastar. Si de por sí ya en el presupuesto personal solemos salirnos de lo planificado u olvidar registrar ciertos gastos, cuando son dos, el problema se duplica.

¿Quién lo va a registrar? ¿Será uno el encargado o cada uno lo hará a medida vaya gastando? Si es uno, ¿cómo le comunicará la otra persona los gastos que hizo? Y si son los dos, ¿cómo y cuándo se hará este registro?

Personalmente, el princeso y yo lidiamos con eso de la siguiente manera:

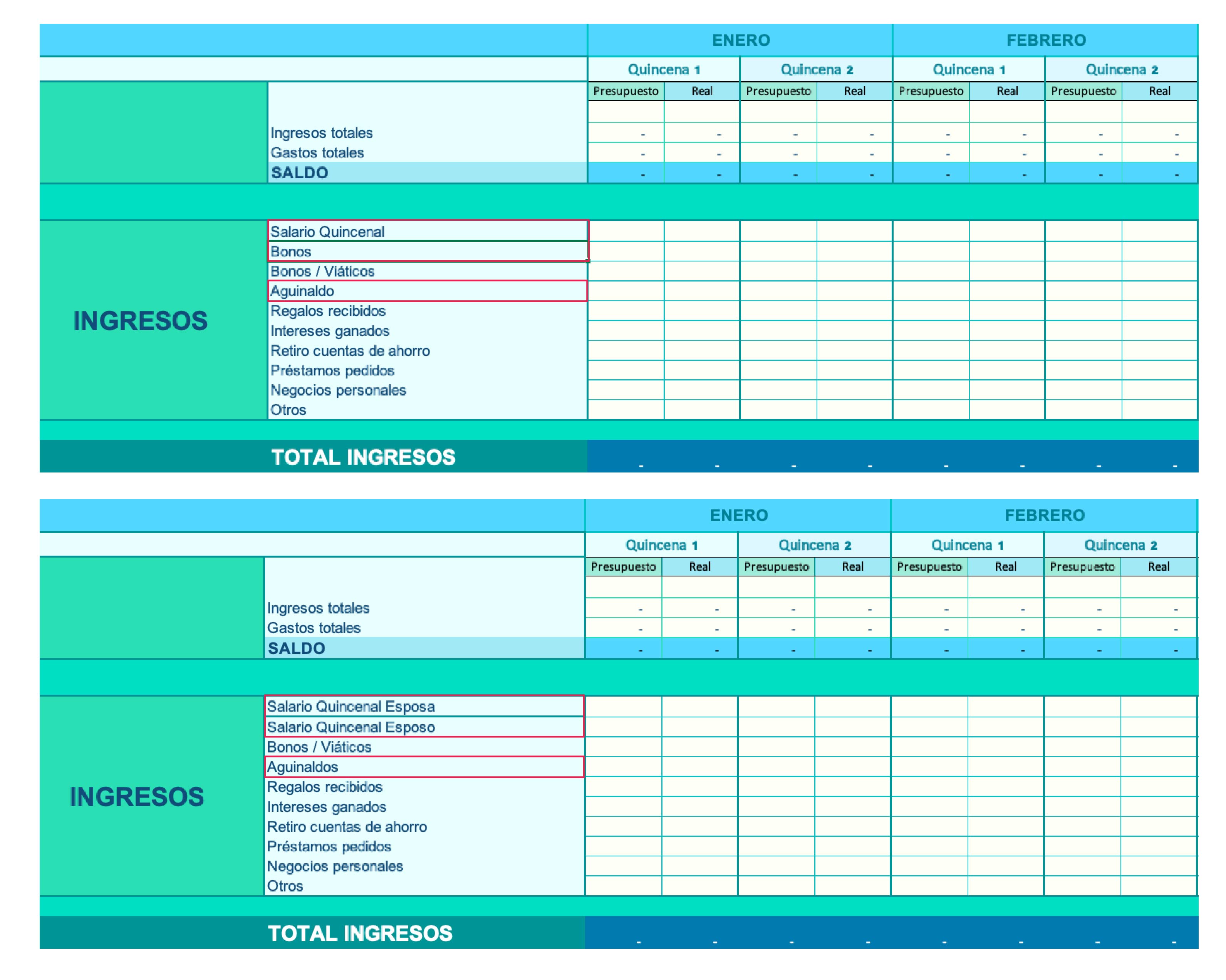

1. Se hace el presupuesto mensual con los ingresos proyectos de ambos. Como he dicho infinidad de veces, sus ingresos son fijos, pero los míos son variables. En el formato de presupuesto, podés simplemente editar el documento y poner los ingresos de ambos. Algo así:

2. Se agregan TODOS los gastos, los que tenemos como pareja, en el hogar, con nuestros hijos y también los individuales. Por ejemplo, yo pago mensualmente un gimnasio y él no, eso podría considerarse un gasto individual pero igual va metido en el presupuesto.

2. Se agregan TODOS los gastos, los que tenemos como pareja, en el hogar, con nuestros hijos y también los individuales. Por ejemplo, yo pago mensualmente un gimnasio y él no, eso podría considerarse un gasto individual pero igual va metido en el presupuesto.

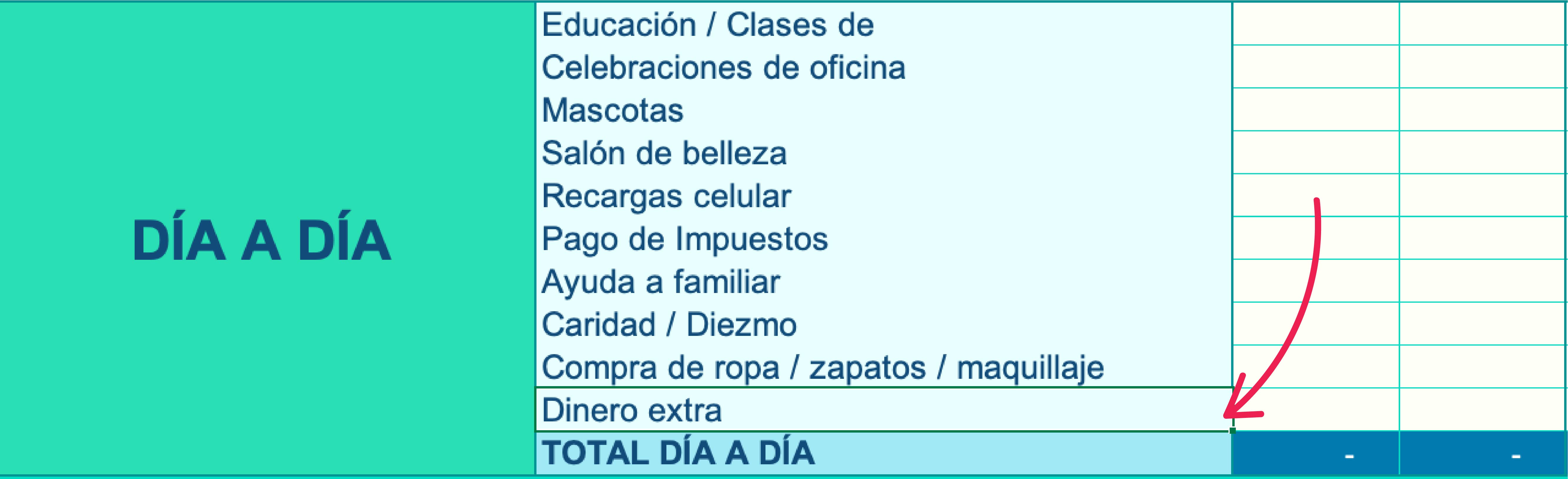

3. Se asigna un monto pequeñito –que aparece en el formato de presupuesto como “dinero extra”– de $40.00 para que cada uno se vuelva loco gastando lo que quiera. Es una “locura dentro de la cordura” que no nos saca de presupuesto. Con ese dinero tanto él como yo hacemos lo que queremos sin reportarlo. Podría ser una ida al café con una amistad en mi caso, o un juego de Softball en el caso de él.

4. Yo me encargo de pagar todo lo fijo desde la banca en línea: Renta, agua, luz, cable, internet, seguros, membresías y suscripciones, etc.

5. Todos los demás gastos que están dentro del presupuesto y que son familiares o personales los pagamos con la misma tarjeta de crédito. Usamos una sola que está a mi nombre y de la que él tiene una adicional: compras en el súper, salidas, combustible, doctores, medicamentos, etc. Manejar todo con una sola tarjeta nos permite no solo tener full transparencia, sino también llevar un solo control y nada de que “es que se me olvidó que con la tarjeta X además pagué Y cosa”.

En resumen, un presupuesto en pareja y uno personal funcionan de maneras muy similares. El detalle está en ser 100% transparente con la media naranja, incluir los gastos e ingresos de los dos al mismo formato y encontrar la manera logística en que ambos registren lo que van gastando.

Sobre este punto anterior justamente me preguntaba una persona en una charla que di el sábado pasado. Ella me decía:

“Mi esposo y yo llevamos finanzas compartidas, pero nunca sé en qué gasta el dinero. Resulta que él entra a la cuenta en línea compartida que tenemos, se pasa dinero a su cuenta y luego lo retira del ATM. Ya cuando está en efectivo, no sé cuándo o en qué lo gasta.”

Platicando a fondo con ella, le decía que éste era un problema de logística. Como ella era quien manejaba a grandes rasgos las finanzas, debían encontrar era la manera en que él pudiera dejarle saber –mandándole un mensaje, anotando en un cuaderno, recopilando los recibos, etc.– cuánto y en qué estaba gastando.

Personalmente, el princeso y yo lidiamos con eso de la siguiente manera:

☝️ Si tu pareja se niega a combinar las finanzas, pueden establecer un presupuesto familiar para manejar los gastos del hogar: esos que comparten. También podrían buscar ayuda / asesoría para abordar los problemas subyacentes detrás de la elección de no combinar las finanzas.

☝️ Si aún no están casados pero viven juntos y no están seguros de hacia dónde va la relación, pueden establecer un presupuesto familiar y esperar a combinar todas sus finanzas. Esto los protegerá en caso de una separación y hará la transición menos complicada.

☝️ Su presupuesto siempre debe incluir las metas financieras de AMBOS y para eso deben ahorrar dinero habitualmente. ¿Una meta que no puede faltar? Un fondo de emergencia que cubra a su familia entera –ustedes y sus hijos, si los tienen– durante al menos 6 meses.

☝️ No olviden planificar pasar tiempo juntos también. Citas o salidas no tan caras les puede ayudar a fortalecer su relación, mejorar su comunicación y mantenerse dentro del presupuesto que han establecido.

¿Y vos? ¿Cómo llevás tus finanzas y presupuesto? ¿Lo hacés 100% en pareja o cada quien lo hace individualmente? ¿Qué experiencia has tenido?