¿A qué dinero recurrís cuando de repente el carro empieza a tener un ruido extraño y necesitás gastar para llevarlo al mecánico? o ¿Cuando tu mascota se enferma?

Tenés tres opciones para cubrir los gastos generados de esas emergencias:

Esta última te permitiría hacerle frente a la emergencia casi que sin despeinarte, por esto es esencial- si todavía no lo tenés- empezar a construir tu fondo de emergencia.

Aquí te compartimos los cuatro pasos que podés seguir para lograrlo:

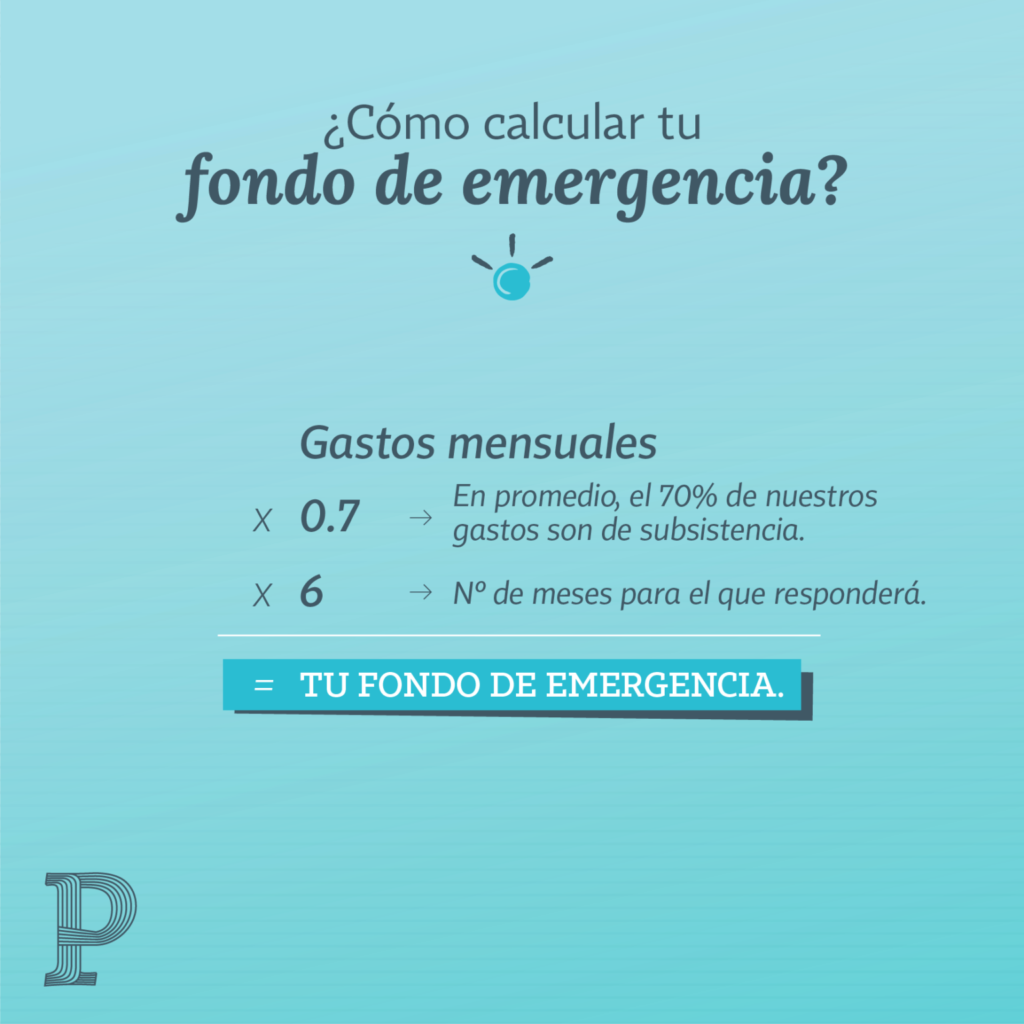

Para calcular el monto de tu fondo de emergencia, lo primero es conocer a cuánto equivalen tus gastos necesarios, esos que son indispensables para tu vida (Comida, servicios básicos, renta etc.).

Generalmente alrededor del 70% de tus ingresos mensuales irán destinados a esos gastos necesarios. Una vez que tenés este dato, lo multiplicas por la cantidad de meses que deseás tener como colchón, pueden ser tres, seis o más meses, ya eso depende de cada persona.

Una buena regla de dedo es tener cubierto seis meses. ¿Por qué? Porque en países latinos, donde los trabajos no abundan y cuesta encontrarlos, este tiempo te da la tranquilidad económica necesaria al momento de una pérdida de trabajo o una enfermedad.

Una vez que hagás el cálculo, no te asustés o estresés por la cantidad (el resultado) que deberías tener en tu fondo. Tomá en cuenta que el fondo de emergencia no se construye de un momento a otro, toma tiempo: meses y a veces años. Lo importante es empezar a construirlo hoy.

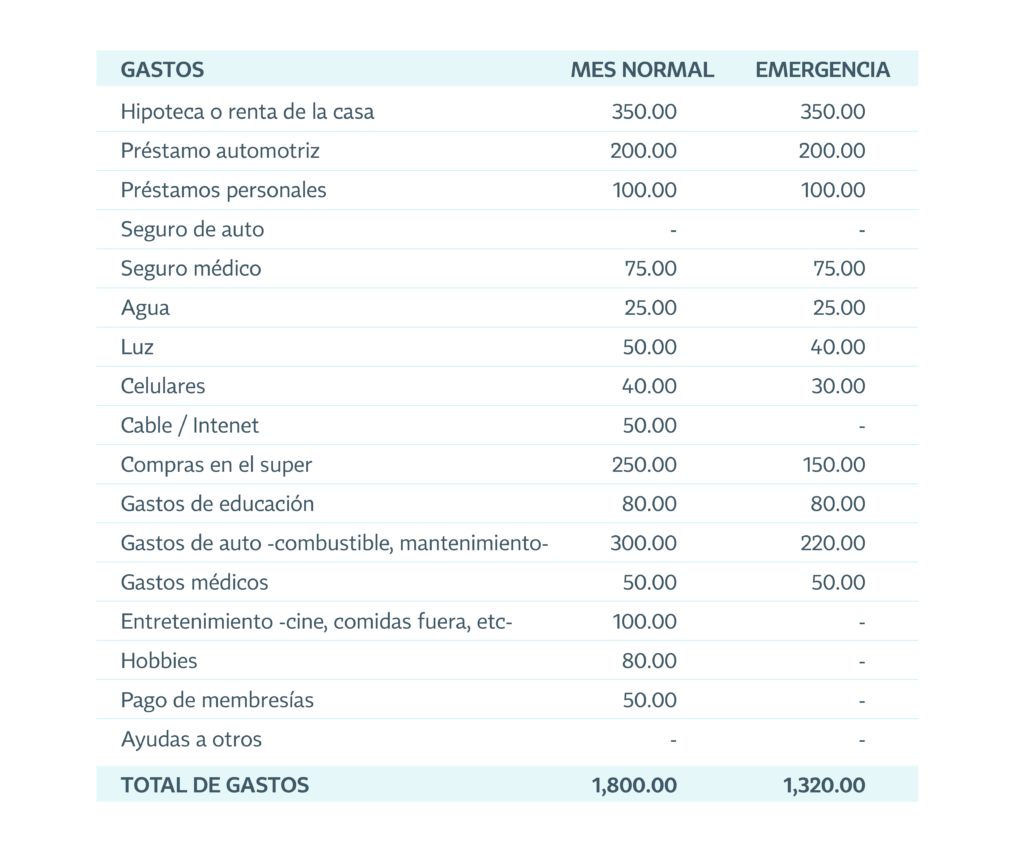

Si la fórmula anterior no quedó del todo clara, aquí te comparto un ejemplo de una pareja que calcula su fondo de emergencia, en base a sus gastos necesarios cada mes.

Tomando en cuenta que sus gastos necesarios son U$1,320.00, esta pareja tendría que tener un fondo de emergencia de U$7,920.00 dólares, si decidieran tener un colchón para seis meses.

No pretendás ir ahorrando el dinero de tu fondo de emergencia en tu chanchito o debajo de la almohada, si es así tendrás más tentación de gastarlo y encima corrés el riesgo de perderlo o dañarlo.

Mejor abrí tu cuenta de ahorro, que tenga rápida apertura y te entreguen una tarjeta de débito. Esto porque el fondo de emergencia debe ser dinero líquido, de fácil acceso, no es dinero congelado con una tasa de interés. El objetivo de esta meta NO es hacer crecer tu dinero, es que te ayude en una emergencia sin importar el lugar y el momento en que suceda.

En la cuenta de ahorro “Amigo” de Banco LAFISE, tenés la opción de abrir tu cuenta con un dólar, así que el saldo mínimo no es una excusa.

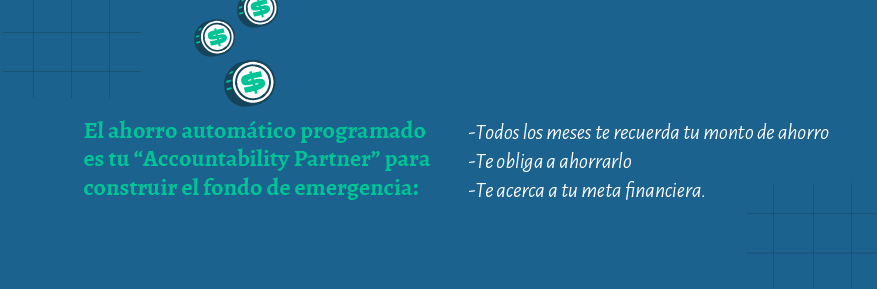

Evitá gestiones y tentaciones de más. Con el ahorro programado en cuanto recibís tu pago, automáticamente el porcentaje que decidás se va al ahorro, así ya no podrás gastarte el dinero y te evitarás la molestia de realizar la transferencia.

Ahora que está muy de moda el tema de tener un “Accountability Partner” para cumplir las metas, es decir un compañero que lleva el seguimiento de tu progreso y te ayuda a cumplir tus objetivos, tu cuenta de ahorro programado es algo similar.

La mayoría de las instituciones bancarias tienen esta opción, elegí la de tu preferencia. Incluso si tu salario lo recibís con transferencia a una cuenta de nómina, podés usar el mismo banco para agilizar tu gestión y que todo esté concentrado en un solo lugar.

Siempre que se pueda, aportale una cuota más grande a tu fondo de emergencia, sobre todo cuando el contexto te invita a hacerlo. Por ejemplo, una pandemia mundial o la crisis económica y social de Nicaragua, son situaciones que te ponen en alerta para aportar lo más que se pueda, a engordar ese fondo de emergencia.

Poco a poco irás aumentando la cantidad y eso funcionará como aliciente para seguir construyendo tu fondo de emergencia, hasta que llegue el momento de usarlo (aunque nunca esperamos que nos pase una emergencia), puede suceder y entonces te tocará de nuevo empezar a engordar tu colchón.