Es muy común que la mayoría de los emprendedores pensemos que si logramos aumentar las ventas todos nuestros problemas estarán resueltos.

Asumimos que, si tenemos muchas ventas, tendremos utilidades y mucho efectivo. Esto es muy importante porque, al igual que en las finanzas personales, pagamos eventualmente todos nuestros gastos con efectivo.

¿Te ha pasado que no entendés cómo es que tu contador te dice que tu negocio ha ganado dinero pero no hay plata en el banco? ¡Eso es precisamente la trampa de los ingresos!

En los negocios las cosas no funcionan tan lineales. No siempre es cierto que más ventas signifiquen más utilidades y más efectivo. No me malinterpretes, no digo que vender no sea MUY importante, pero los emprendedores necesitamos conocer y entender cómo se mueve el efectivo en nuestro negocio. Para esto nos sirve el ESTADO DE FLUJO DE EFECTIVO.

Lo que me asombra es que, en la práctica, siendo uno de los 3 estados financieros principales, junto al estado de resultados y el balance general, en casi en ninguna empresa lo he visto implementado. Los contadores le huyen y donde lo he visto es en los informes de auditorías.

¿Sabías que este es el primero que quiere ver tu banco? Al final del día, el banco quiere saber que le podes pagar, por eso les interesa tu flujo de efectivo ¡y a vos te debería interesar más!

Debes estar pensando que eso está muy complicado… Calma, sé que da miedo al principio. Pero lo que causa ese miedo es la falta de conocimiento y de familiaridad con estos conceptos. Pero viniste al lugar correcto: espero que después de este artículo te quede más claro y si no por favor con toda confianza contáctame con tus dudas.

Muchas pequeñas, medianas y hasta grandes empresas tienen problemas de liquidez. Cuando no hay suficiente dinero, ¡nada más importa! Yo lo aprendí por las malas.

Medir el efectivo generado por las actividades de la empresa es esencial para verificar que estas actividades realmente crean valor. El objetivo de este Estado es presentar un resumen de los flujos de efectivo de las distintas actividades de un periodo de tiempo.

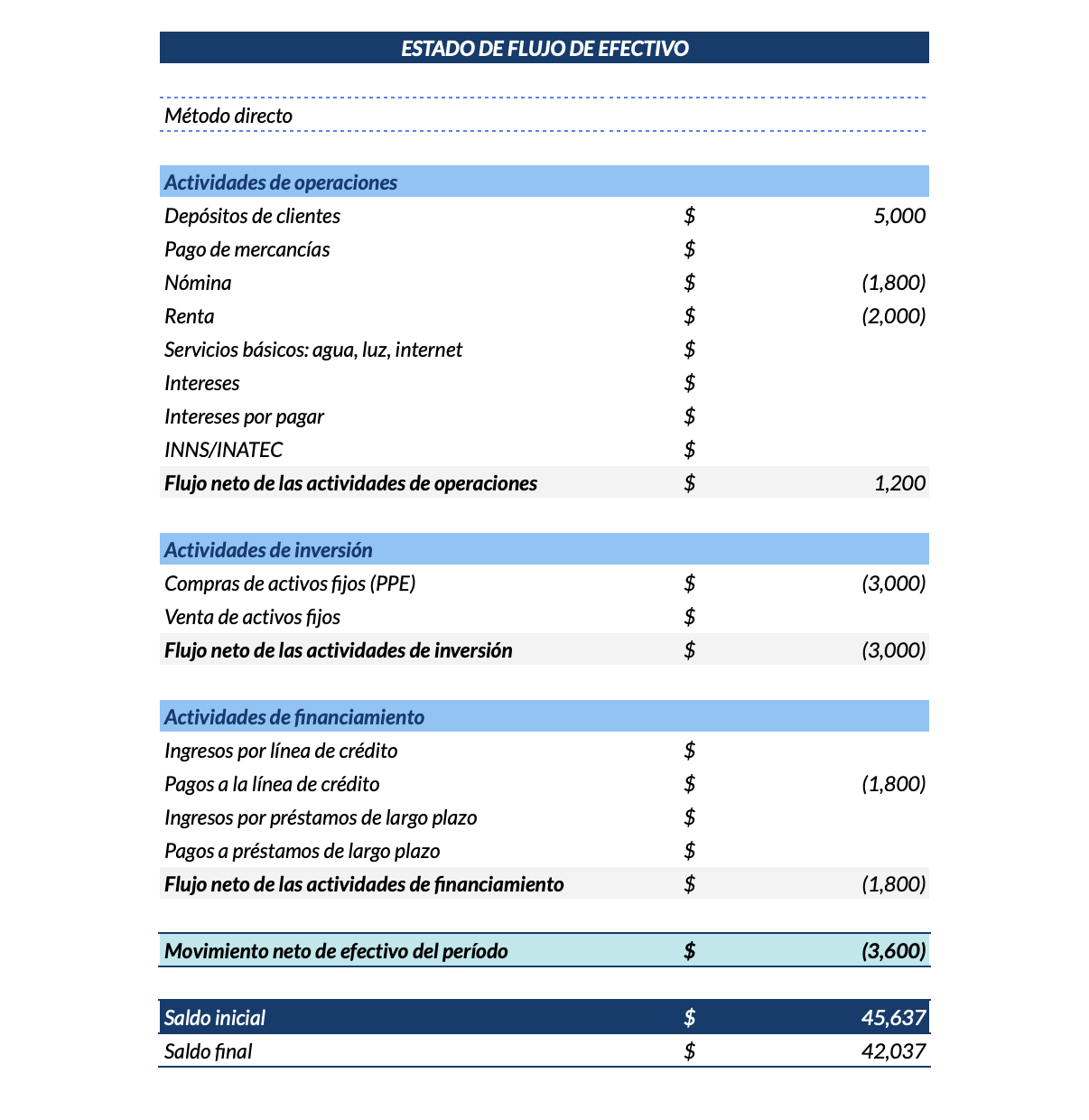

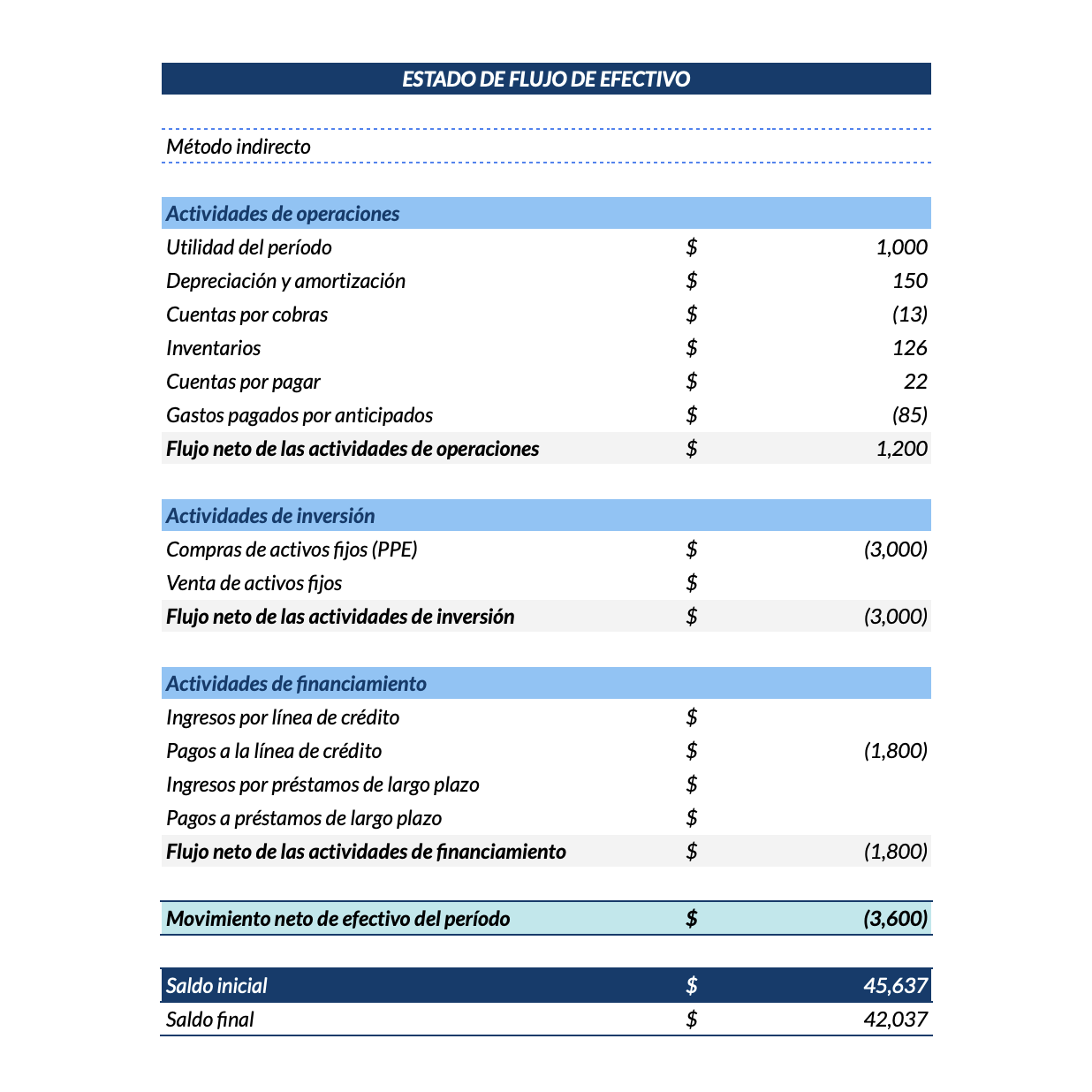

El estado de flujo de efectivo se divide en 3 actividades principales:

El flujo de efectivo de la operación es el más importante, ya que constituye la razón de ser de la empresa. Una empresa que no genera suficiente liquidez a partir de sus operaciones no es sostenible. Puede ganar tiempo pidiendo préstamos o vendiendo activos, pero estas fuentes de liquidez acabarán agotándose.

Refleja los ingresos y egresos destinados a la compra de activos fijos, inversiones en títulos valores y de cualquier tipo. Incluye todo lo relacionado a propiedad, planta y equipo, intangibles e inversiones.

Básicamente corresponde a los pagos y/o ingresos de las obligaciones financieras, pagos de dividendos a los accionistas, nuevos aportes de los socios o mediante la incorporación de nuevos socios a través de la venta de acciones. Todo lo relacionado pues, a capital y deuda.

El flujo de caja neto es la suma de los flujos de operaciones, inversión y financiamiento durante un período de tiempo. Este flujo de caja neto debe ser igual a la variación del efectivo en el balance general.

El estado de flujo de efectivo te dice el cómo y el por qué tu situación de efectivo ha cambiado durante un período de tiempo en tu negocio. También te dice cuáles decisiones de la empresa generaron o consumieron efectivo.

Si lo haces a lo largo del tiempo, podrás saber si el negocio mejora o se deteriora y si tienes una posición financiera sólida o te dirigís hacia tiempos difíciles.

Existen 2 métodos para poder elaborarlo. Las secciones de flujo de caja de las actividades de inversión y financiamiento son idénticas con ambos métodos, lo único que cambia es cómo se determina el flujo de las actividades de operación.

Este método utiliza las entradas y salidas de efectivo reales de las operaciones de la empresa. Suma todos los pagos y cobros en efectivo, incluido el efectivo pagado a los proveedores, los cobros en efectivo de los clientes y el efectivo pagado en salarios. Este método es más sencillo para las empresas muy pequeñas que utilizan la contabilidad basada en efectivo.

Es el método preferido y el más utilizado. Para poder construirlo necesitas el balance general de 2 periodos. Este método utiliza información de la contabilidad por devengo. El flujo de caja de operaciones se calcula sumando utilidades –pérdidas– netas con la depreciación y amortización si aplica, además de los efectos en el capital de trabajo. Esta parte puede sonar complicada, pero tiene su lógica. Ejemplos:

☑️ Si al final de un mes tengo más inventario que el mes anterior, significa que consumí efectivo. Compré y vendí, pero el efecto neto es que tu inventario aumentó y eso significó usar dinero.

☑️ Si al final de un mes tengo menos cuentas por cobrar a mis clientes, pasaré de una cartera de USD $1,000.00 a USD $800.00. Significa que cobré y que entró dinero a mi negocio. Si, vendí más al crédito, pero mi recuperación fue mayor y por ende mi cartera bajó. ¿Te hace sentido?

Te comparto esta reflexión para cerrar. Mientras viajas por la vida, tenés dos opciones: esperar que las cosas te sucedan o tomar las riendas de tu vida y tu negocio. ¿Cuál elegís vos?