Ahorrar es uno de esos hábitos que desencadenan una vida financiera sana y exitosa. El ahorro sirve cumplir metas y sueños, para formar un colchón, para darte seguridad y también para multiplicar el dinero que ganás.

Curiosamente, para la mayoría, ahorrar es un gran sacrificio. En charlas y talleres que he dado, cuando hablamos de este tema, las personas me dicen que al ahorrar se sienten ahogados, ahorcados, limitados y como si se les estuviera robando el dinero. Parece que se nos olvida que esa plata que separamos también es para nosotros: solo que para un nosotros del futuro, no del presente.

Hace unos años leí un estudio súper interesante sobre por qué nos cuesta tannnnnnto ahorrar para nuestro retiro. Haciéndote un resumen, resulta que realizaron resonancia magnética a 3,000 personas en 3 etapas distintas. En cada una se les pidió a las personas:

¿Sabés qué descubrieron? Que la parte neuronal que se enciende cuando pensás en vos misma es diferente a la que se activa cuando pensás en alguien más (parte 1 VS parte 2). Pero lo realmente interesante es que la parte de tu cerebro que se enciende cuando pensás en vos estando viejito es… la misma que cuando pensás en alguien más.

En otras palabras, se nos dificulta muchísimo pensar y relacionarnos con nuestro viejito interior. Por tanto, si ahorrar ya de por sí es difícil y encima de todo tengo que ahorrar para un tipo (mi viejito) que ni siquiera conozco, ¿cómo voy a lograrlo?

Sin embargo, el retiro no es algo a lo que podamos huir. Eventualmente va a llegar y debemos estar preparados. Lamentablemente, la mayoría comienza a medio preocuparse por esta etapa de la vida hasta que ya lo va viendo medio cerca. Y entonces puede ser un poco tarde.

Muchas personas han puesto sus esperanzas en los sistemas de seguridad social de sus respectivos países. El proceso parece ser sencillo: trabajan, se les deduce un monto que va para el sistema y eventualmente, al retirarse, reciben un ingreso cada mes.

En algunos países el sistema es sofisticado, permitiéndote elegir cuánto querés ahorrar y dónde lo querés invertir –como en USA o México–; en otros países como Nicaragua es mucho más “simple” y no hay mucho de dónde elegir.

Pero en todos, a nivel mundial, hay un problema: los sistemas de seguridad social nacional están colapsando. ¿A qué se debe esto? Pues bien, los cálculos de ahorro sobre los que hicieron hace muchos años, estaban basados asumiendo dos cosas:

Resulta que ahora vivimos más… bastante más años de lo originalmente pensado y, por tanto, se necesita más dinero para mantener a una persona retirada. Y encima cada vez tenemos menos hijos, por lo que la cantidad de adultos mayores por mantener se está haciendo más grande que la de los jóvenes trabajando para mantenerla. Y así no hay sistema de seguridad social que aguante.

Sin meterme en el detalle de las opciones que otros países están analizando o si hay o no robo de por medio, lo cierto es que no está de más preocuparnos por nuestra jubilación.

A raíz de las nuevas reformas al INSS a partir de este Febrero, en que las cuotas han aumentado y los beneficios parecen ser menores, muchas personas han dejado saber su inconformidad y me han pedido otras opciones.

La mala noticia es que si sos trabajador y pagás el INSS laboral, no podés simplemente elegir ya no pagarlo. Es una aportación que por ley seguirás haciendo.

La buena noticia es que si tu retiro te preocupa, siempre podés elegir hacer tu propio ahorro para el retiro aparte.

Y la mejor noticia es que si sos freelance y pagás el INSS facultativo –como es mi caso– podrías decidir abonar ese monto a un seguro internacional.

Como yo no soy experta en este tema, le pedí a un amigo que sí lo es y además se dedica a esto, que me presentara opciones y analizáramos en conjunto la viabilidad: lo bueno y lo malo; las ventajas y desventajas.

Para comenzar, debo dejar claro que lo verás es una comparación entre lo que se paga de INSS facultativo VS si pagaras el mismo monto en un seguro dotal. Recordá que hace unas semanas te platiqué del seguro dotal –un seguro de vida + ahorro– como una de las opciones de seguro de vida. ¿Te lo perdiste? Hacé clic acá para leerlo.

Básicamente, un seguro dotal –o de ahorro, como también se le conoce- es un producto financiero en el que tenés dos beneficios: protección y ahorro. Es visto por muchos como un estilo de “ganar-ganar”.

Verás, si fallecés mientras tenés contratado el seguro, la suma asegurada se entrega a tus beneficiarios. Pero si tu contrato termina y seguís con vida, entonces se te entrega a vos la suma asegurada. Y es ahí donde entra el dinero que podrías estar ahorrando para tu retiro.

Bien, manos a la obra. Le pedí que comparáramos un seguro de vida con ahorro VS el INSS facultativo de pensión:

Para cada caso asumimos que era una mujer no fumadora y una suma asegurada de $100,000.00 dólares. Es decir, en caso de muerte, tus beneficiarios recibirían este monto más lo que has ahorrado a ese momento.

Podés ver cómo las primas que vas dando anualmente van incrementando el valor de tu ahorro y el beneficio por muerte. Así mismo, se presentan 3 escenarios (como es correcto realizar en cualquier proyección financiera): uno optimista, uno realista y uno sumamente pesimista, donde lo mínimo que se te garantiza es el 1%, que es lo mismo que te daría una cuenta de ahorro local.

Si lo tomás a tus 25 años.

Así se ve si lo tomás a tus 30 años.

Así se ve si lo tomás a tus 30 años.

Si lo tomás a tus 35 años.

Y acá un resumen:

Y acá un resumen:

Como verás, entre más temprano comencés a cotizar, MEJOR:

Como verás, entre más temprano comencés a cotizar, MEJOR:

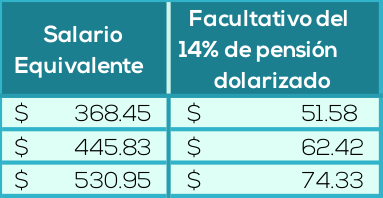

Bueno, partamos del salario que deberías ganar para asumir el mismo monto de aportación, cumpliendo el 100% de las semanas cotizadas requeridas.

Con estos montos aportados mensualmente y asumiendo que se te paga el 70% de ese salario como pensión, esta es la suma de dinero que recibirías en total a 20 y 25 años retirado:

Como verás, en el caso de quienes empiezan a ahorrar más jóvenes –25 y 30 años–, el monto a recibir durante 20 o 25 años es mayor en un seguro dotal. Sin embargo, en el caso de quienes comienzan a ahorrar a los 35 años, es probable que la pensión recibida por el INSS facultativo sea un poco mayor.

Como verás, en el caso de quienes empiezan a ahorrar más jóvenes –25 y 30 años–, el monto a recibir durante 20 o 25 años es mayor en un seguro dotal. Sin embargo, en el caso de quienes comienzan a ahorrar a los 35 años, es probable que la pensión recibida por el INSS facultativo sea un poco mayor.

OJO, hay que tomar en cuenta que para facilitar la comparación, en todos los escenarios se ha asumido que el monto ahorrado es exactamente el mismo todos los años. En el caso del INSS facultativo, éste debería incrementar a medida que suban los ingresos; y en el seguro dotal vos sí podrías hacer aportes adicionales voluntarias en cualquier momento que subirían tu suma asegurada y/o ahorrada.

Como en muchas cosas de la vida y todo en las finanzas, es personal y cada quien deberá tomar su mejor decisión. Mi objetivo ha sido simplemente presentarte opciones diferentes para que evalués qué te conviene más y con qué te sentís más seguro.

Para mí, lo más importante es que tengás un respaldo en esa época de la vida que más vas a necesitar y que tengás la tranquilidad de estar cubierto. Nada más triste que haber pasado tantos años trabajando, para padecer en la tercera edad.

Y no obviés que entre más joven comencés a ahorrar, menor va a ser el monto a destinar cada mes y mayor va a ser lo ahorrado al final. ¡Así que no sigás esperando!

Gracias especiales a Rosendo Díaz por su tiempo e información brindada para escribir este post. Si a vos te gustaría contactarlo, lo podés hacer al correo: [email protected].

¿Y vos? ¿Ya estás ahorrando para tu retiro? ¿Qué vehículo de ahorro e inversión estás utilizando?