¿Conocés a alguien que llegó al punto de ir trabajar cada día para que otra persona o institución se lleve los frutos de ese trabajo? ¿Lo has vivido? Suena desmotivador y una forma de no disfrutar para nada tus finanzas personales.

Así le sucedió a uno de nuestros lectores, a quien por cuestiones de privacidad llamaremos “Carlos”. Para él todo comenzó hace varios años atrás, cuando recién inició a ejercer su carrera profesional.

Un día recibió una llamada de un familiar solicitándole ser su fiador para una tarjeta de crédito. Carlos aceptó empujado por querer vivir esa experiencia de “adulto” al llevar el título de fiador, ahora que ya tenía sus propios ingresos. Aproximadamente un año después, comenzó a recibir llamadas del banco porque el deudor tenía el pago retrasado de varias tarjetas, porque ese familiar decidió no solo agarrar la mano, sino tambié el codo y sacó varias tarjetas al mismo tiempo.

Carlos preocupado por la situación, llamó a su familiar y esa persona le indicó que había tenido unos problemas, pero se iba a poner al día en el menor tiempo posible.

Los días fueron pasando hasta que a Carlos lo llamaron de recursos humanos de su empresa, para comunicarle que tenían una orden judicial para realizar un embargo ejecutivo por fiador solidario y le notificaron que la deuda superaba los $4,500 dólares.

“Era una cantidad en ese entonces de morir por mi poca trayectoria profesional”, comenta Carlos.

A partir de ese aviso el embargo duró un poco más de dos años. “Logré salir adelante con lo poco que me quedaba, teniendo dos personas a cargo, comiendo apenas lo justo, aprendiendo a vivir con poco salario. En fin, haciendo de tripas corazón como decimos acá en Nicaragua”, relata Carlos.

Para este lector hubo dos situaciones específicas que realmente se le hicieron difíciles:

“Cuando acabó el proceso de retención de la parte embargada, sentí que volvía a respirar y a sentirme libre nuevamente”, expresa Carlos. Pero lo que vino después también fue difícil. Cuando miró la cartera más llena en comparación a meses anteriores, comenzó a gastar más de los ingresos que generaba. “Me senté y me dije a mi mismo: si has logrado sobrevivir estos dos años con «esta cantidad» puedes dejar un monto para ahorros y así poder tener fondo de emergencia y una vida más organizada. Y estoy en el proceso de ahorrar para tener cómo responder ante las eventualidades”, comenta.

Al día de hoy Carlos considera que aprendió de esta experiencia. “Aprendí a valorar el fruto de mi trabajo, a darle a mi familia lo que necesita. No tengo mi vida resuelta, pero si puedo disfrutar cada día con tranquilidad. Aprendiendo a organizarme día a día y llevar un mejor control”, concluye.

Si estás en una situación similar a la de “Carlos”, queremos ayudarte a entender cómo funciona y qué deberías hacer para poco a poco –sin agobiarte– poder salir de las deudas y de paso recuperar el control de tus propios ingresos.

Empecemos por aclarar que el embargo salarial es una forma de cobrarle dinero a un trabajador o trabajadora, directamente de su salario para garantizar el cumplimiento de una deuda.

En Nicaragua se aplican luego de un mandato emitido por un juez, consecuencia de una deuda pendiente –ya sea como titular o fiador– o a quienes son demandados por pensión alimenticia. En ambos casos funciona distinto.

De acuerdo a Pablo Espinoza Cruz, abogado litigante de 56 años, las instituciones financieras en Nicaragua, normalmente recurren al embargo de salario cuando no existe garantías como hipotecas o prendas.

Es decir, en deudas con bancos sobre préstamos personales o tarjetas de crédito. El proceso antes de iniciar dicho embargo, según Pablo comienza con la mora del deudor.

“Primero inician con un proceso de cobranza extrajudicial, ante la falta de pago, proceden con un proceso judicial, luego de no recibir el pago, un juez mediante un acta ordena el embargo de salario”, explica Pablo.

Por ley el único requisito de los bancos para comenzar un proceso de cobro y embargo es la mora, y esta se produce al siguiente día de la fecha pactada de pago. “Esto es lo legal, pero normalmente hay procedimientos internos de cada banco, que determinan cuánto tiempo lo manejan con el área interna de cobro vías llamadas, chats, correos, etc”, comenta Pablo. Después del tiempo que el banco decida, el proceso pasa de cobranza a sus despachos legales.

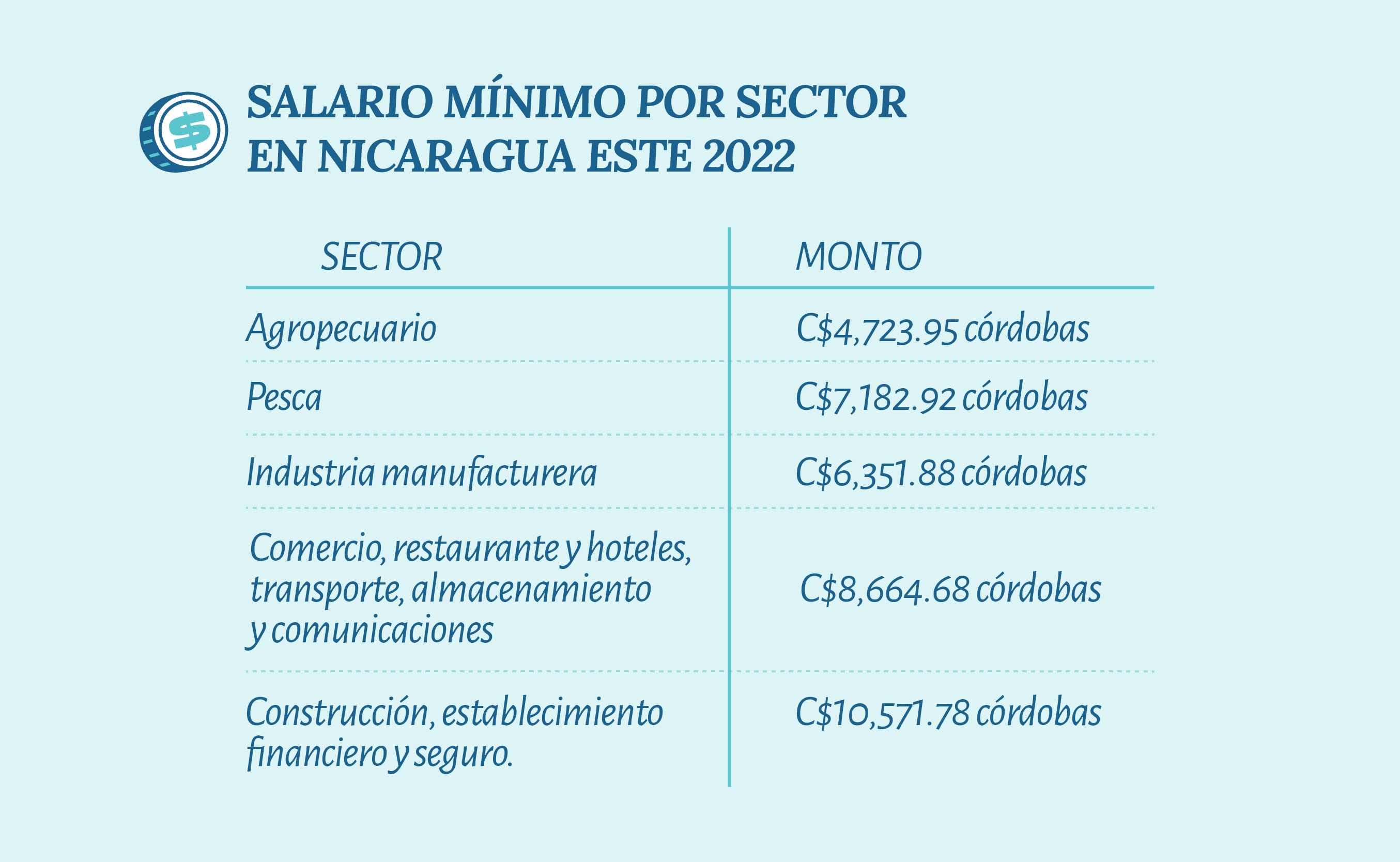

Se debe tomar en cuenta que en el caso de embargo salarial por deudas, se puede aplicar siempre que la persona reciba más ingresos que el salario mínimo puesto que la Ley del Salario Mínimo, ley 625, en su artículo 3 expresa que:

“El salario mínimo es irrenunciable y no puede ser objeto de compensación, descuento de ninguna clase, reducción, retención o embargo”.

El salario mínimo en Nicaragua en este 2022, en los diferentes rubros de trabajo es de:

Sin embargo, en caso de ganar más dinero que el salario mínimo, existen dos tipos de embargos que se pueden realizar:

Antes de entrar en pánico si recibiste el aviso de un embargo preventivo, tomá en cuenta que se debe realizar un proceso administrativo y legal que tal cual nos explicó Pablo, esto lleva su tiempo hasta llegar a la orden ejecutiva de embargo.

Por tanto, en ese momento la persona afectada puede realizar acciones que le ayuden a evitar el embargo, como un juicio de oposición o de conciliación para llegar a un acuerdo. Esto se debería valorar con un abogado, pues varía según cada caso.

La recomendación de Pablo Espinoza, abogado litigante es pagar la deuda o acordar con el acreedor aceptar bienes en “dación en pago”.

También es posible solicitar nulidad del proceso, esto solo en un caso hipotético en el que exista alguna ilegalidad o violación del procedimiento. “Esto es muy raro que suceda”, indica el abogado.

De acuerdo a la experiencia de una de nuestras lectoras que nos compartió su historia, de aquí en adelante la llamaremos “Katia”, antes del embargo pasaron aproximadamente dos años con avisos de cobros (sin pagos) hasta que le comunicaron directamente en su trabajo, que su salario había sido embargado.

“Me deducían el 20% de todos mis ingresos, quincenal eran C$3,400. En realidad, me sentía bien triste porque no podía disfrutar de ese dinero en lo absoluto” comenta Katia. Ella estaba pagando un dinero que ni siquiera disfrutó.

Todo comenzó cuando logró obtener su primer trabajo, en ese entonces su papá tenía un taxi que estaba descompuesto y necesitaba dinero para repararlo. Ella solicitó un crédito para ayudarle a su papá, pero le pidió que él se encargara de pagarlo. A su vez ella se concentró en su trabajo, en el que la fueron promoviendo hasta llegar a tener un salario de C$17,000 córdobas. Se olvidó de su deuda o asumió que su papá se estaba encargando.

La desilusión fue después cuando en medio de su jornada de trabajo, la mandaron a llamar para comunicarle que tenía una orden judicial de embargo, por un préstamo personal que inicialmente era de C$20,000 córdobas.

“No sabía cómo hacer, me puse a llorar en mi trabajo, pero ni modo, la deuda era mía y tenía que asumirla, porque mi papá ya casi ni trabajaba por andar tomando”, indica Katia.

En cinco meses aproximadamente, abonó casi la mitad de la deuda, porque luego salió de la empresa y con la liquidación le dedujeron lo que faltaba.

Según indica la abogada en Derecho Laboral Bertha X. Ortega, en su escrito Nicaragua: El salario: Su protección legal y deducciones permitidas, son los jueces ejecutores quienes deciden los porcentajes a embargar en los asuntos que no son de familia.

Se maneja que usualmente los embargos por deuda pueden ser entre el 15% hasta el 20% del salario, claro que dependen de la cantidad de deuda que tenga la persona.

De acuerdo al estudio El Embargo en la Legislación Procesal Nicaragüense del abogado Aníbal Arturo Ruiz Armijo, en un caso extremo en que la persona afectada no cuente con los ingresos necesarios para cubrir la deuda, el embargo puede realizarse también sobre joyas, frutos, posesiones como de caballerías, propiedades etc.

*Este consejo va para antes de tocar fondo.* Tomá en cuenta que en cuanto sintás que por tu situación económica no vas a poder seguir pagando tu deuda, tenés que visitar la entidad económica en cuestión e indicarle que ya no estás recibiendo los mismos ingresos o cómo se está viendo afectado el ritmo de tus pagos.

Claro esto debe ser comprobado por ejemplo con: la colilla del INSS, los libros de cuentas de un negocio propio o por cartas de personas que atestiguan sobre tu situación financiera. Aquí lo importante es que la institución financiera esté al tanto de tu situación y esto te ayude para el siguiente paso.

Esto puede realizarse en cualquier momento o al recibir el embargo preventivo. La idea es acudir a la institución financiera para refinanciar la deuda o alargar el plazo asumiendo cuotas más pequeñas. Esto no es que sea positivo porque terminarás pagando más y a más años, pero en una situación de emergencia y para evitar consecuencias peores, puede volverse necesario.

En este punto es importante que sepás que no hay motivos para sentir pena o vergüenza por estar en una situación de embargo porque todas y todos cometemos errores, y más si la información sobre finanzas personales es escasa.

¿Entregar tus bienes? Sí, es duro, nadie quiere pasar por eso y capaz nadie se lo merece, porque las decisiones financieras que te llevan hasta allá muchas veces se toman sin información y basado sólo en emociones.

Al momento de tener que desprenderte de bienes que en el pasado te costaron mucho obtener o herencias que tus familiares trabajaron para compartirlas, sabemos que podés sentir que todo lo que trabajaste lo estás regalando. Incluso ese sentimiento se refuerza cuando las deudas ni siquiera son propias, sino que ayudaste a alguien más siendo fiador.

Pero si no hay de otra, siempre que no sea una necesidad primaria, podrías dejar ir algunos bienes para solventar tus deudas y recuperar el control de tu dinero, con motivación, con buenas decisiones financieras y generando varias fuentes de ingresos para ir saliendo de ellas poco a poco.

Si se te pasó por la cabeza que, en búsqueda de que el banco no te embargue tus bienes, mejor los trasladás a nombre de otra persona, tomá en cuenta que si el acreedor llega a conocer esta información, de todas formas, según indica el abogado Pablo Cruz, puede pedir la revocación de los contratos invocando fraude, de acuerdo lo establecido en el Arto. 2226 del Código Civil.

Así que este punto no es opción, pues podés meterte en más problemas legales, en vez de salir de ellos.

Mejor gestioná tus habilidades, tiempo y mantené el enfoque en el objetivo, porque sí es duro, pero de la misma manera en que tus malas decisiones financieras te llevaron hacia ese lugar, las buenas decisiones te sacarán de ahí.

Y cuando logrés salir de ahí, mantené tu mente y tus hábitos enfocados, pues evidentemente vas a estar alegre y hasta podés celebrarlo –la ocasión lo vale–, porque es un objetivo cumplido. Pero no caigas en la trampa de empezar a gastar más de lo que ganás porque sentís que contás con más ingresos pues eso solo te llevará de vuelta al lugar de donde saliste.