Por experiencia te puedo decir que trabajar por tu cuenta es una de las experiencias más gratificantes de la vida: decidir tu propio horario, ser tu propio jefe y conocer a personas tan variadas todos los días, es de las cosas que más he valorado de mi trabajo. Pero, como todo en la vida, tiene sus desventajas. En el caso de ser freelancer, lo que muchos te dirán es que no tener un salario fijo, es la principal.

Por experiencia te puedo decir que trabajar por tu cuenta es una de las experiencias más gratificantes de la vida: decidir tu propio horario, ser tu propio jefe y conocer a personas tan variadas todos los días, es de las cosas que más he valorado de mi trabajo. Pero, como todo en la vida, tiene sus desventajas. En el caso de ser freelancer, lo que muchos te dirán es que no tener un salario fijo, es la principal.

Y sí, lo es. Además de que el comienzo de cualquier emprendimiento SIEMPRE es difícil –que nadie te diga lo contrario-, incluso una vez que has logrado que la gente crea en tu proyecto y comenzás a ver las ventas y los ingresos crecer, éstos no siempre van a ser ni fijos, ni a tiempo.

Las empresas, por lo general, tienen sus tiempos de pago estipulados y rara vez van a ser en el mes que das el servicio o vendés el producto. Así, podés pasar 2 (o hasta 3) meses sin ver el retorno de tu trabajo y, al final, vos tenés que seguir comiendo, viviendo, gastando, invirtiendo, etc.

Es por esta razón que la tarjeta de crédito puede ser una buena aliada cuando trabajás por tu cuenta y tus ingresos no son fijos. Cuando inicié Plata con Plática y comencé siendo freelance, te puedo afirmar que sin una tarjeta de crédito, me hubiera sido muy difícil vivir. Aunque hoy las cosas son diferentes y Plata con Plática es una empresa hecha y derecha, con colaboradores, donde yo me pago un salario fijo más, hace unos años no era así: yo también fui freelance.

En aquellos inicios, este plastiquito me permitió financiarme a corto plazo para continuar con los gastos que tenía que hacer mientras las empresas me pagaban. Y si vos trabajás por tu cuenta, también lo podés hacer así.

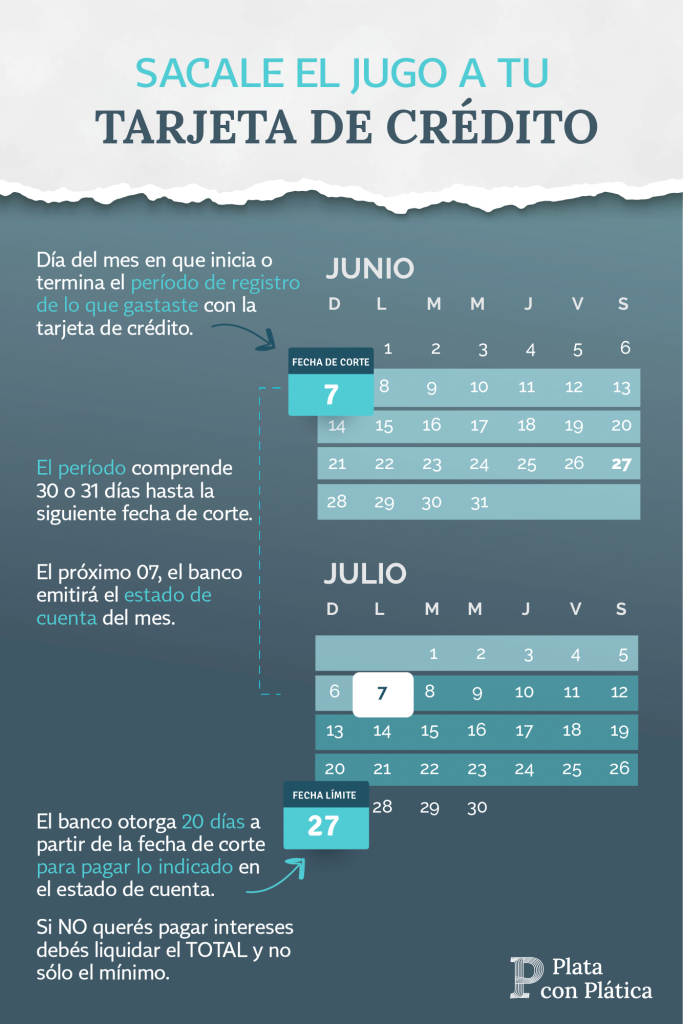

Voy a empezar por lo básico y es recordando lo que es una tarjeta de crédito: una herramienta de pago, que te permite financiarte a CORTO plazo. ¿Qué tan corto plazo? Bueno, en no más de 51 días vas a tener que pagar lo que consumiste.

Sabiendo esto, vos tenés que tener claro cuánto podés gastar y cuándo tenés que pagar. Estos dos puntos son básicos para que vos le saqués todo el provecho a tu tarjeta, sin tener que pagar un peso de interés.

Como te decía antes, mientras determinada empresa se puede tardar 2 ó 3 meses en pagarte, vos tenés que seguir comprando artículos necesarios para seguir operando y, claro está, tenés que seguir viviendo.

Si estás casado o casada, eso quiere decir que hay una familia que mantener o a la que aportar. Si sos soltero o soltera quiere decir que tus gastos diarios (comida, transporte, renta, servicios, salidas, etc.) siguen ahí y vos no podés dejar de comer hasta que la empresa te pague, ¿correcto?

Es ahí donde entra la tarjeta de crédito, usándola con sabiduría. Acá te dejo una explicación sencilla de cómo utilizara al 100 para no pagar intereses:

Asumí que sos un freelancer y que sabés que en este mes recibirás, con 2 ó 3 empresas, unos $800.00 dólares. Sin embargo, esas empresas no te pagarán ahorita, si no que en el siguiente mes. Como vos tenés gastos y obligaciones que cumplir, podés usar tu tarjeta de crédito para pagar lo que necesités y luego, cuando las empresas te paguen, vos pagás tu tarjeta de crédito.

Aquí la clave está en conocer cuál es el monto máximo que podés usar en tu plástico: si ya sabés que tus ingresos van a ser de $800.00, no podés darte el lujo de tarjetear $856.00, porque en ese momento te comenzás a endeudar.

Para esto, es vital SIEMPRE vivir bajo un presupuesto (acá podes descargar uno gratuitamente) y que llevés un control de gastos – de hecho, los estados de cuenta de tu tarjeta de crédito te pueden servir para esto-. Esto te permitirá saber exactamente cuánto vas gastando y cuánto te queda por gastar, en base a los ingresos que vas a recibir.

Si este tema de las tarjetas de crédito te llama la atención, pero aun no tenés una, no sabés bien cómo usarla o te da pánico endeudarte (como le pasa a muchos), te recomiendo descargar este E-book gratuito sobre tarjetas de crédito. Solo da clic a la imagen de abajo:

Últimos consejos

Últimos consejos1. Siempre pagá el total de lo consumido en tu tarjeta de crédito.

2. Recordá y mantené presente tu fecha de corte y fecha de pago.

3. Revisá tu estado de cuenta constantemente para asegurarte que no haya ningún cargo que no hayás hecho vos.

4. Si no la sabés manejar podés terminar con muchas deudas y afectar tu récord crediticio.

5. La tarjeta solo te permite financiarte mientras te pagan, NO son ingresos extra.

En conclusión, la tarjeta de crédito puede ser la mejor amiga o la peor enemiga cuando trabajás por tu cuenta. Si la usás correctamente, podés disfrutar de este lindo mundo del freelanceo, sin sufrir las desventajas de los pagos tardíos; pero si no la sabés usar, podés caer en una espiral de consumo que después no podás pagar.

¿Y vos? ¿Sos freelance? ¿rTenés una tarjeta de crédito? ¿Le has sacado ventajas?

PD: en un tema aparte pero relacionado, jajaja, si no sos freelancer pero querés más bien sacarle el jugo con tu pareja, este link es para vos.

![portada FyF [Recovered]](https://plataconplatica.com/wp-content/uploads/elementor/thumbs/seguro-lafise-accidentes-de-tránsito-q0swpqjhggm5vqmrcitovqg7m1j74t1xd8rhyu04b4.jpg "portada FyF [Recovered]")