Los burós de crédito y las centrales de riesgo son elementos cruciales en el mundo financiero actual, ya que constituyen una pieza fundamental al momento de aprobar nuevos créditos a empresas y personas naturales. Sin embargo, en muchas ocasiones existen de mitos y malentendidos que pueden afectar nuestra percepción de cómo funcionan y cómo impactan en nuestras vidas financieras.

En este artículo trataremos de explicar cómo funcionan las Centrales de riesgo y como influye nuestro récord a la hora de solicitar nuevos créditos.

La norma sobre el funcionamiento y procesamiento de datos de la Central de Riesgo define a la Central de Riesgo (CDR) de la siguiente manera: Es un sistema que tiene como fin recibir y procesar información proporcionada por las instituciones financieras, relacionadas a las operaciones crediticias, generando información individual por institución financiera y a nivel consolidado en el sistema financiero nacional, sobre la información de los clientes. Se incluyen las operaciones que se derivan de las entidades en proceso de liquidación, así como de las entidades liquidadas;

En Nicaragua existen dos Centrales de riesgo privadas reguladas por la Superintendencia de bancos y otras instituciones financieras (SIBOIF) que son: SINRIESGOS y TRANSUNION. En estas se reflejan deudas de financieras, bancos e incluso de Casas comerciales y compañías telefónicas. La SIBOIF tiene su propia Central de Riesgos donde únicamente reportan los bancos y financieras reguladas. A esta última únicamente tienen acceso las instituciones reguladas por la SIBOIF.

De conformidad con el Arto. 13. Derecho de acceso a la información de la “Norma sobre Centrales de Riesgo Privadas”, todas las personas Naturales o Jurídicas, tendrán derecho a solicitar a las Centrales de Riesgo Privadas (CRP) el envío de su Reporte de Crédito, gratuito, una vez al año, y pagando un cargo que cubra el costo de procesamiento, las veces que lo desee.

La Norma establece además que cuando los Titulares no estén conformes con la información contenida en su Reporte de Crédito, podrán presentar una solicitud de rectificación. Esto puede ocurrir por ejemplo cuando por un error humano o del sistema, Juan Pérez aparece con una deuda que ya canceló, pero aun aparece vigente en la Central de Riesgo. Debemos tomar en cuenta que los reportes por lo general pueden tener un desfase de 1 o 2 meses.

Cuando hablamos de historial crediticio de una persona nos referimos al registro que detalla la información sobre los préstamos y créditos que una persona ha obtenido a lo largo del tiempo. Incluye información sobre préstamos, tarjetas de crédito, hipotecas y otros productos financieros. Este historial muestra cómo una persona ha manejado y pagado sus deudas.

Mucha gente cree que solo aparecen en la Central de Riesgo los malos pagadores, eso no es cierto. En la Central de Riesgo aparecen todas las personas que tienen o han tenido obligaciones crediticias con instituciones financieras.

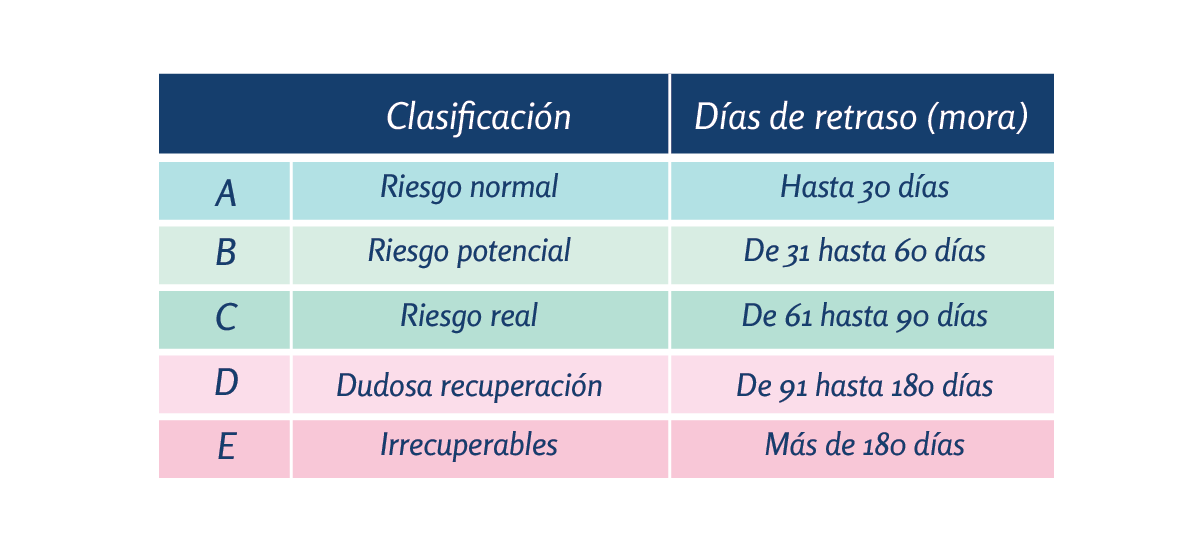

El récord crediticio contiene detalles como el tipo de crédito, el monto del préstamo, la fecha de apertura y cierre de la cuenta, el historial de pagos (puntuales, atrasados, incumplimientos), el tipo de garantía de los prestamos (prendaria, hipotecaria, fiduciaria) y las consultas que han hecho otras instituciones financieras. Existen dos clasificaciones, una para el crédito que puede ser: Vigente, prorrogada, reestructurada, vencida y en cobro judicial. Además, hay una clasificación en letras que va en dependencia del tipo de crédito y los días en Mora, para el caso de los créditos de consumo la clasificación obedece al siguiente criterio:

La respuesta simple es No. ¿Por qué? Simplemente porque el récord que reflejan las Centrales de Riesgo es información precisa y veraz de un historial crediticio legítimo. La información contenida en un historial crediticio refleja la realidad de los préstamos y créditos que se han adquirido y cómo se han manejado. No es posible borrar nuestra historia financiera, pero si es posible mejorar nuestros hábitos a futuro. Si tuvimos un mal comportamiento de pago hace varios años, pero hemos pagado puntualmente en los últimos años eso también se verá reflejado.

Es innegable que nuestro buen o mal récord influirá en la obtención de nuevos créditos. Un mal récord o un récord “manchado” puede verse traducido de varias maneras: Que el banco o las instituciones financieras no te otorguen nuevas facilidades crediticias, que te otorguen nuevos créditos, pero pidiendo más prima, subiendo la tasa, reduciendo el plazo o las tres juntas.

Esto en realidad dependerá del apetito de riesgo que defina cada banco. Lo que no se puede evitar (porque es un requisito establecido en la Norma sobre gestión de Riesgo Crediticio) es que el banco revise, evalúe y analice el historial de cada cliente que realiza una solicitud de crédito.

Por el contrario, un cliente con un buen historial crediticio (que ha pagado puntualmente todas sus cuotas) tendrá mejores oportunidades y condiciones a la hora de aplicar a nuevos créditos.

Cuidar tu historial crediticio es esencial para garantizar el acceso a facilidades financieras favorables en tu vida. Un historial crediticio positivo es como una carta de presentación financiera que demuestra tu responsabilidad y confiabilidad en el manejo de tus obligaciones monetarias. Con un buen historial, podrás acceder a préstamos con tasas de interés más bajas, límites de crédito más altos y condiciones de financiamiento más favorables. Además, te brinda la posibilidad de establecer relaciones sólidas con las instituciones financieras, generando confianza y facilitando futuras transacciones financieras.