Producto de los sucesos acaecidos en el año 2018, los bancos experimentaron una fuga de capitales sin precedentes de casi el 30% de sus depósitos. Esto, sumado a la pandemia, originó que se congelaran las colocaciones de créditos por un período que duró hasta inicios del 2021.

La cartera de créditos neta a febrero 2018 era de US$5,041.58 millones y a febrero 2023 la cartera neta de los bancos cerró en US$4,046.63 millones (Una disminución del 19.7%).

Si comparamos la cartera de créditos neta de los bancos a febrero 2023 versus febrero 2022, podemos observar un crecimiento interanual del 17.2%. Entre febrero 2021 y febrero 2022 la cartera únicamente creció un 5%.

Es importante mencionar que,

Estas cifras muestran una recuperación moderada en las colocaciones de créditos por parte de los bancos, sin embargo, aún el apetito de riesgo es bajo y los préstamos se otorgan de manera muy conservadora.

En el siguiente artículo hablaremos sobre los requisitos que pide el banco a las empresas que desean solicitar un crédito en sus diferentes modalidades. Hablamos de empresas que están formalmente constituidas con más de un año de operación y que llevan una contabilidad formal.

Para la realización de este artículo consulté a tres ejecutivos de bancos, sobre los criterios que utilizan para segmentar sus clientes comerciales y esto fue lo que me respondieron:

Uno de ellos me indicó que lo primero que hacen es segmentar a las empresas de la siguiente manera:

Otro de los ejecutivos consultados indicó que en el departamento banca de empresas atienden tanto a clientes PYME como corporativos.

El último de los consultados indicó que tienen un área para créditos PYME y otra área para créditos de Banca de Empresas (donde incluyen a los corporativos). El área PYME atiende al sector informal y Banca de Empresas a los comercios con mayor grado de formalidad en términos legales y contables.

Antes de entrar al tema de los requisitos y las formalidades requeridas por el banco, es necesario entender los diferentes productos financieros (de operaciones activas) que ofrecen los bancos a las empresas:

Como mencionamos anteriormente los créditos para empresas pueden estar destinados a diferentes objetivos, entre los cuáles podemos mencionar:

☑️ Créditos para capital de trabajo (Inventario).

☑️ Créditos para inversión fija (Bienes inmuebles).

☑️ Créditos para compra de maquinaria o equipos.

☑️ Crédito para vehículos.

La empresa que desee adquirir un crédito con una institución bancaria deberá tener claro el monto que desea solicitar, el destino de los fondos, la garantía que van a poner para respaldar el crédito y que el flujo de la empresa permita el pago de las cuotas en el plazo establecido.

La norma sobre gestión de riesgo crediticio establece que para solicitudes iguales o mayores a US$300.0 miles y hasta US$750.0 miles, los Estados Financieros deberán ser certificados por un Contador Público Autorizado (CPA).

En las solicitudes iguales o mayores a US$750.0 miles, los Estados Financieros deberán ser auditados.

En el caso de los créditos respaldados con garantías hipotecarias, la documentación legal a presentar es la siguiente:

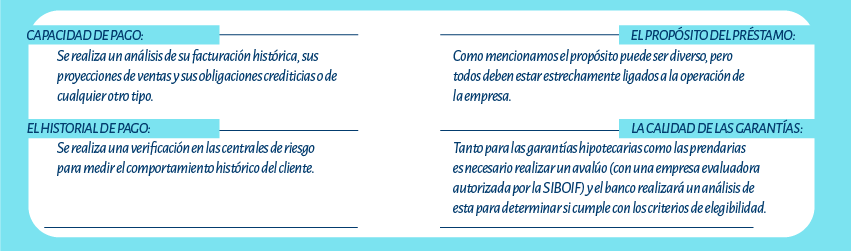

Como mencionamos en un artículo anterior, los criterios que utiliza el banco para evaluar la viabilidad de un crédito comercial son los siguientes:

Es posible que el banco solicite requisitos adicionales en dependencia del giro del negocio, pero en términos generales estos son los requisitos que solicitaran como condición sine qua non.