Debido al COVID y el cierre consecuente de varios negocios, ventas bajas, disminución de ingresos y pérdida de empleo, la la situación financiera de muchas familias se ha visto seriamente afectada.

Desde hace semanas, muchos esperaban algún tipo de normativa o resolución de parte de la Banca y la SIBOIF, como apoyo para el alivio de las deudas. Similar a lo que se dio en el 2018.

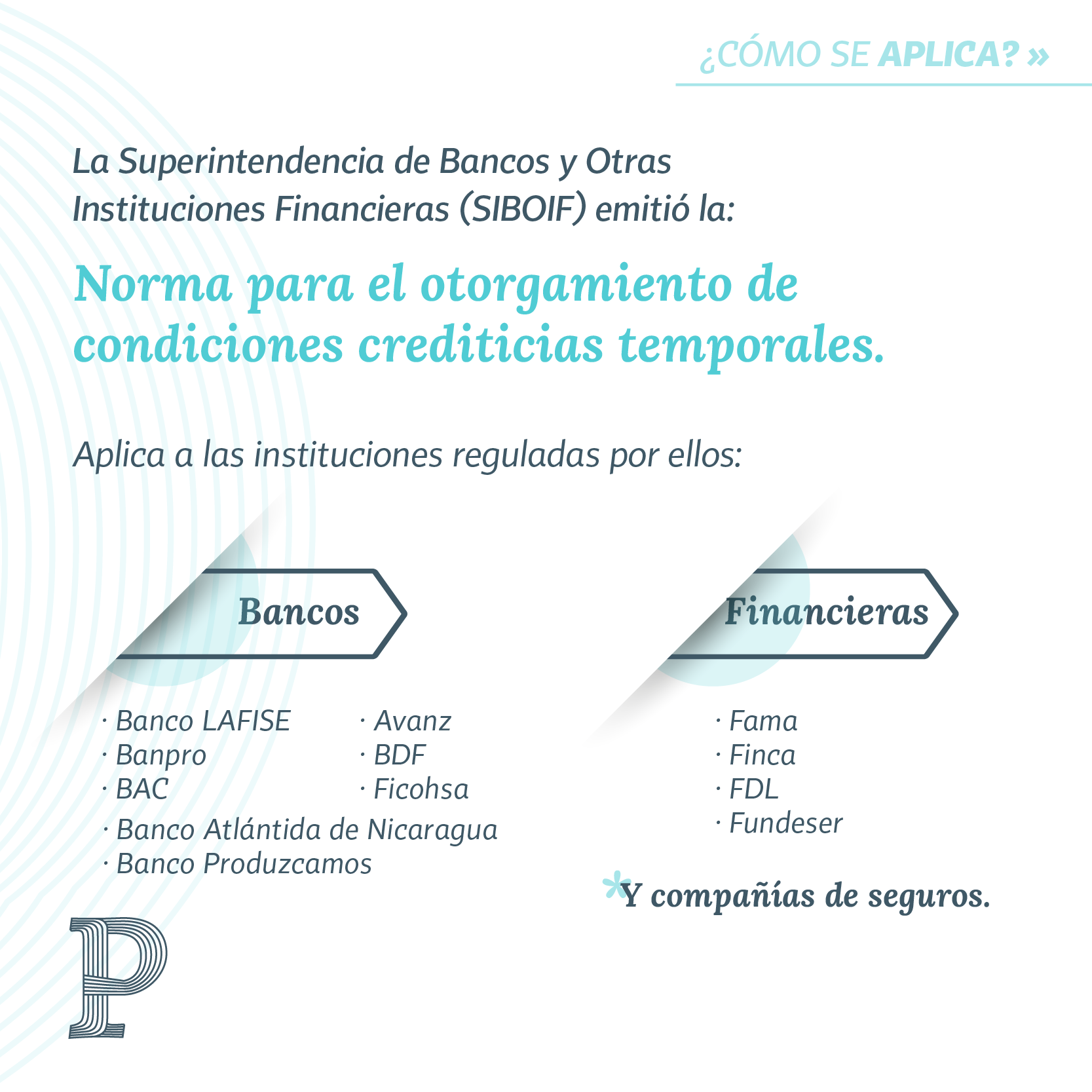

¡Buenas noticias! Acaba de salir. Lleva por nombre: NORMA PARA EL OTORGAMIENTO DE CONDICIONES CREDITICIAS TEMPORALES de la SIBOIF (acá podes ver toda la normativa). Y es la Resolución N° CD-SIBOIF-1181-1-JUN19-2020

Como es de la SIBOIF, aplica a las instituciones reguladas por ellos:

La norma tiene por objeto establecer condiciones crediticias temporales que las instituciones financieras podrán otorgar a los deudores de Tarjetas de Crédito, créditos de vehículos, personales, hipotecarios, microcréditos, pymes, agrícolas, ganaderos, industriales y comerciales. De nuevo, algo como lo que se hizo con la crisis 2018.

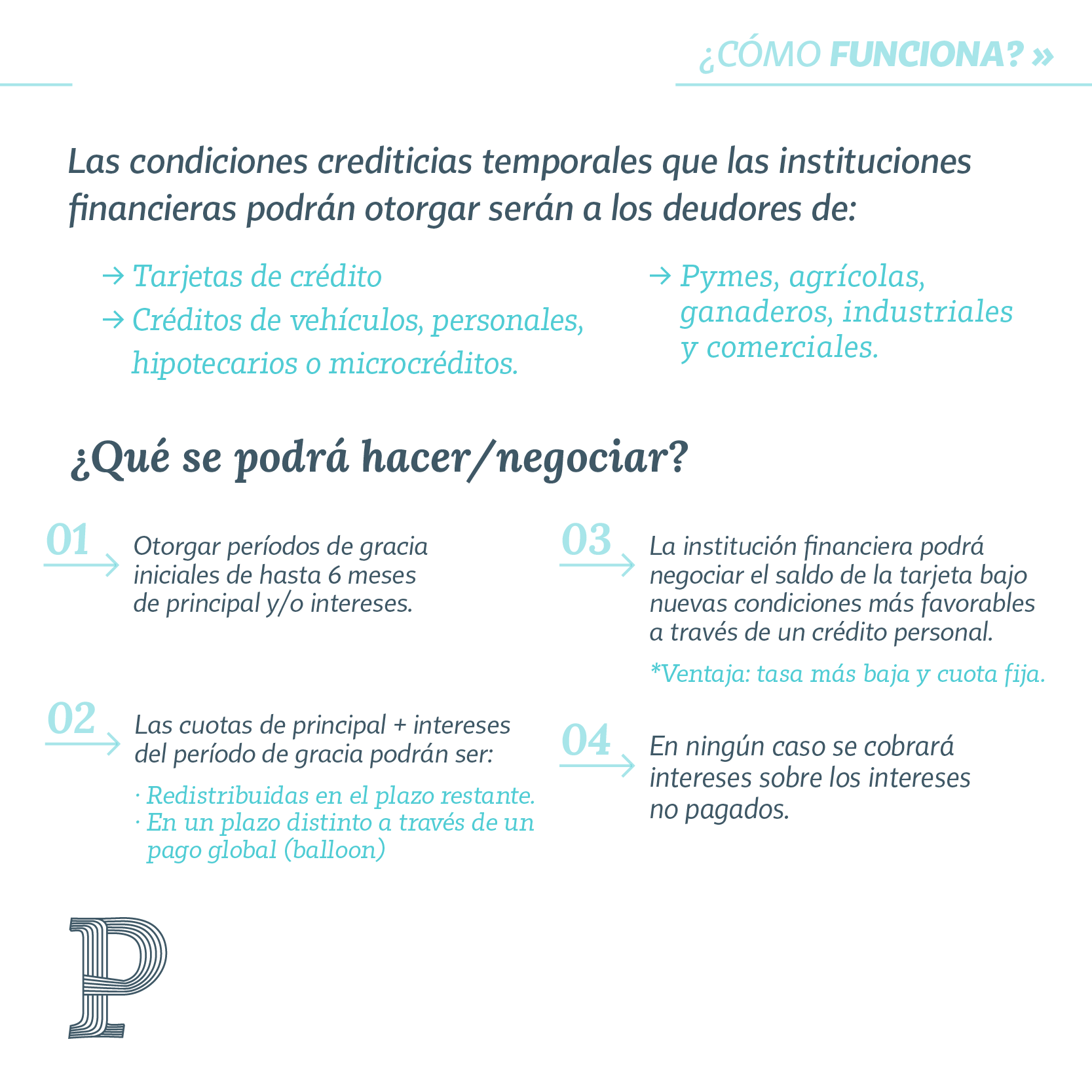

OK, vamos a lo importante: ¿qué se podrá hacer / negociar?

Se podrán diferir cuotas y/o ampliar el plazo de pago originalmente pactado de los créditos mencionados antes:

Obvio, siempre y cuando no incumplás las nuevas condiciones convenidas. Pues si lo haces, la institución financiera deberá reclasificar el crédito conforme a la NGRC (Norma sobre Gestión del Récord Crediticio) y al Marco Contable aplicable.

Obvio, siempre y cuando no incumplás las nuevas condiciones convenidas. Pues si lo haces, la institución financiera deberá reclasificar el crédito conforme a la NGRC (Norma sobre Gestión del Récord Crediticio) y al Marco Contable aplicable.

Otras buenas noticias: A la modificación de los créditos no se le aplicarán comisiones, a excepción de gastos legales, notariales y registrales, entre otros pagados a terceros. Tampoco se necesitará actualizar avaluo. Además, como dije antes en ningún caso se cobrará intereses sobre los intereses no pagados.

Tienen como fecha máxima el 31 de diciembre 2020 para aplicar a esta normativa :). Sabemos que muchos estaban esperando algo así y prácticamente en toda Centroamérica. ya se había dado algo similar hace meses.

Espero les sirva a quienes debido al COVID, han visto su capacidad de pago afectada.

¿Y vos? ¿Has visto tu capacidad de hacerle frente de las deudas afectada? ¿Vas a aplicar a la normativa?