En un artículo previo, que pueden leer acá, les explicaba porqué es tan importante formalizar nuestros negocios y decía que ésta debe ser una meta de nuestro emprendimiento y una realidad de nuestro negocio, no sólo para desarrollarnos dentro del marco de la ley, sino para poder crecer y expandirnos, crear fuentes de empleos y aportar al país.

Existen diversas opciones legales y fiscales a través de las cuales vos, como emprendedor o emprendedora, podés realizarlo. Aquí les quiero compartir en detalle los derechos y obligaciones al tener una empresa registrada como cuota fija.

La inscripción al régimen de esta cuota, está dirigida a personas naturales que:

☑️ Tengan ingresos mensuales menores o iguales a cien mil (100,000.00) córdobas;

☑️ Dispongan de inventario de mercancías con un costo no mayor a quinientos mil (500,000.00) córdobas.

Importante: Para formar parte de este régimen, los pequeños contribuyentes deben dirigirse ante la Administración de Rentas que le corresponda de acuerdo al domicilio donde realizará su actividad económica a inscribirse, cumpliendo con las siguientes formalidades [Ver. Art. 251, de la Ley de Concertación Tributaria, y el ordinal primero del DT13-2003]:

1. Llenar el formulario de inscripción proporcionado en la Administración de Rentas.

2. Tener la edad de 18 años cumplidos.

3. Contar con un documento de identidad.

● Nacionales: cédula de identidad ciudadana.

● Nacionales residentes en el exterior: pasaporte y/o cédula de residencia en el extranjero.

● Extranjeros: pasaporte extendido y autorizado por la Autoridad competente de su país de origen.

4. Presentar una factura –ya sea de servicio de agua potable, de energía eléctrica, de teléfono o un contrato de arrendamiento– donde conste la dirección del lugar en donde realizará su actividad. Si la factura no está a su nombre, deberá de adjuntarse una constancia de la persona que sale reflejada.

5. Si el trámite de inscripción se hace mediante un gestor, este además de cumplir con los requisitos antes mencionados, deberá de acreditar su representación mediante un poder especial, original y copia.

Una vez que el pequeño contribuyente se encuentre formalmente inscrito ante la Administración Tributaria, ésta deberá extenderle:

☑️ Cédula RUC.

☑️ Certificado de inscripción como pequeño contribuyente.

☑️ Usuario y contraseña para ingresar a la ventanilla electrónica tributaria.

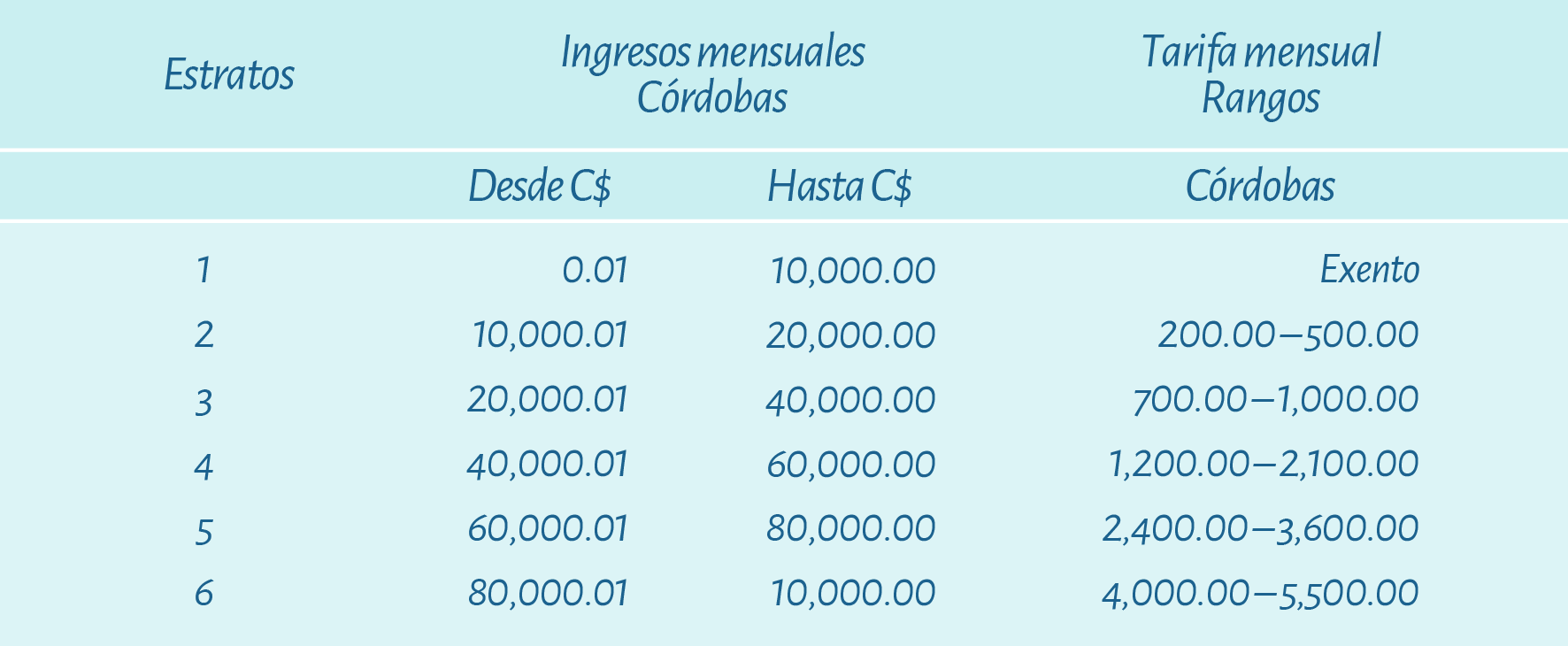

Los pequeños contribuyentes inscritos en el régimen de cuota fija están obligados a reportar una tarifa mensual de acuerdo a lo señalado en el Art. 253 de la Ley de Concertación Tributaria, cuya base imponible será determinada por los ingresos brutos percibidos por ventas mensuales de acuerdo a los siguientes parámetros:

La tarifa mensual de la cuota fija se deberá cancelar durante los primeros quince (15) días del mes, utilizando para tal efecto el medio de pago que disponga la Administración Tributaria a través de Disposición administrativa de carácter general. El incumplimiento del pago dará lugar a recargos moratorios [Art. 167 del reglamento a la Ley de Concertación Tributaria].

Nota: El pago de la tarifa mensual se suspenderá –siempre y cuando no estén cubiertos por una póliza de seguros– a quienes presenten pérdidas por casos fortuitos o fuerza mayor, así como por robo de la mercadería en su totalidad, debidamente probados. En estos casos, la suspensión será por la suma que corresponda al pago de la cuota por un período de hasta doce meses [ver Art. 255 de la Ley de Concertación Tributaria y 168 de su reglamento].

Están exentos de pagar la tarifa establecida en el Art. 253 de la Ley de Concertación Tributaria –pero no del cumplimiento del resto de obligaciones para proveer información a la Administración Tributaria por formar parte de este régimen–, las personas naturales que perciben ingresos menores o iguales a diez mil (10,000.00) córdobas mensuales:

1. Dueños de pequeños negocios, con o sin local.

2. Pequeñas pulperías.

3. Pequeños contribuyentes mayores de sesenta (60) años.

Quedan excluidos de afiliación al régimen de cuota fija, los siguientes contribuyentes [Art. 249 de la Ley de Concertación Tributaria]:

1. Las personas jurídicas.

2. Los importadores.

3. Los exportadores.

4. Establecimientos permanentes de personas no residentes.

5. Administradores de fideicomisos.

6. Sociedades de hecho.

7. Las personas naturales que ejerzan profesiones liberales.

8. Las personas naturales inscritas como proveedores del estado, y que realicen ventas o presten servicios en monto superior a cincuenta mil (50,000.00) córdobas por transacción.

También quedan excluidos de este Régimen, los contribuyentes que estén ubicados en centros comerciales, plazas de compras y locales similares.

Los pequeños contribuyentes deberán cumplir con las obligaciones siguientes:

1. Emitir factura simplificada de venta, a solicitud del comprador.

2. Llevar registros simplificados de sus ingresos y gastos.

3. Respaldar o documentar sus inventarios, con facturas formales de contribuyentes inscritos en la Administración Tributaria que tributen rentas de actividades económicas.

4. Exhibir el original del certificado de inscripción en el régimen en lugar visible donde desarrolle su actividad, o tenerlo disponible para su presentación a la autoridad competente.

5. Guardar en forma separada y cronológica en cada caso para presentarlos a requerimientos de la Administración Tributaria, los documentos siguientes:

● Facturas originales de las compras de bienes o prestación de servicios que realice.

● Los soportes de pago por alquileres, e impuestos pagados a la municipalidad.

● Los comprobantes –recibos fiscales y/o otros tipos de documentos– de los pagos realizados a la Administración Tributaria.

6. Notificar a la Administración de Renta respectiva, con treinta (30) días de anticipación, el cierre definitivo del negocio, suspendiendo los pagos mensuales, cuando corresponda, a partir del mes siguiente al de la fecha de cierre definitivo. Lo anterior sin perjuicio de la posterior verificación que puede realizar la Administración Tributaria.

Sin perjuicio de la obligación de que les sea aplicada en la tarifa de cuota fija, los contribuyentes de este régimen no están obligados a presentar declaraciones ante la Administración Tributaria ni a pagar el IR de actividades económicas. Tampoco están obligados a efectuar anticipos y retenciones a cuenta del IR, ni trasladar el IVA [Art. 259 de la Ley de Concertación Tributaria].

Una vez que se haya registrado como pequeño contribuyente bajo el régimen de cuota fija ante la DGI, por disposición del artículo 9 del Plan de Arbitrios del Municipio de Managua, está en la obligación de matricularse ante la alcaldía:

Para esta apertura de matrícula deberá presentar:

1. Cédula de identidad vigente y número RUC del contribuyente.

2. Cédula de identidad vigente y poder especial de representación, si el trámite se realiza por medio de un gestor.

3. Solvencia Municipal [IBI, rodamiento, etc.].

Nota: Las actividades de bares, restaurantes, casinos, billares, servicios de diversión y esparcimiento, pensión-hospedaje, negocios que vendan licor servido y otras actividades similares, deberán presentar resolución de la Policía Nacional y dictamen ambiental.

Importante: el arancel a pagar al momento de solicitar la Matrícula se determinará de acuerdo al capital social del contribuyente (1%), sin embargo, es necesario mencionar que, por disposiciones internas de carácter administrativo de la Alcaldía, la Matrícula inicial no podrá ser inferior de C$505.00 córdobas.

La Inscripción como comerciante, según el artículo 157 de la ley No. 698, “Ley General de los Registros Públicos”, debe de realizarse por medio de una solicitud formal al Registro Público de la Propiedad Inmueble y Mercantil, esta deberá contener:

1. Nombre y apellido del solicitante.

2. Edad.

3. Estado civil.

4. Nacionalidad. Tratándose de extranjeros, se expresará el número de identificación de residencia del extranjero, el de su pasaporte o cualquier otro documento legal de identificación.

5. Domicilio, expresando la dirección, lugar de situación, y el municipio.

6. La actividad empresarial a la que se dedique o haya de dedicarse.

7. La fecha en que deba comenzar a operar.

8. El nombre comercial del establecimiento, si lo hubiere.

Esta solicitud, además deberá ser acompañada con la matrícula, la cédula de identidad y la cédula RUC del contribuyente.

Nota: Este proceso no se encuentra regulado para las personas naturales bajo el régimen de cuota fija, por lo tanto, el procedimiento debe valorarse con los funcionarios de la institución.

Y ahí lo tienen. Estos son los derechos y también las obligaciones que adquirís al inscribir tu negocio como cuota fija. Si bien puede parecer como bastante y hasta un poquito engorroso, te quiero asegurar a través de mi experiencia que es de las opciones más fáciles de sacar y más sencillas de llevar en el día a día.

No puedo dejar de recalcar la importancia de que nos tomemos el tiempo de formalizar nuestros negocios, pues la falta de formalización podría ser el factor #1 que impida nuestro crecimiento a mediano plazo.