En Nicaragua, según datos del Banco Central de Nicaragua, existen 1.6 millones de tarjetas de débito, buena parte de esas tarjetas son originadas por cuentas de planilla y en el 85% de los casos los tarjetahabientes sacan todo el dinero cuando reciben sus salarios para realizar todos sus pagos en efectivo. Dicho esto, si queremos comenzar a ahorrar, no considero que sea buena idea hacerlo en nuestra cuenta de planilla y por tanto es mejor abrir una cuenta exclusiva para ese propósito.

Como ya hemos mencionado en otras ocasiones, el dinero nunca estará más seguro bajo nuestro colchón que en el banco, es por eso que este artículo tiene como objetivo presentar varias opciones de cuentas bancarias para las personas que quieren iniciar con el hábito del ahorro, ya sea para cumplir un objetivo específico o para tener un fondo de emergencia. En Nicaragua las cuentas se pueden abrir en córdobas, dólares o incluso en euros; mi recomendación es abrirlas en dólares porque en una economía dolarizada como la nuestra, cualquiera que sea nuestro objetivo, es muy probable es que tengamos que hacer el pago en dólares. Recordemos que a medida que avanza el tiempo nuestra moneda se devalúa y por tanto, comprar dólares es cada día más caro.

Para las personas que nunca han tenido una cuenta bancaria y quieren abrir una cuenta de ahorro, mi recomendación es iniciar por una cuenta de ahorro simplificada que tiene un saldo máximo de mil dólares. El titular puede tener una cuenta en moneda nacional y otra en moneda extranjera si así lo desea –ambas con el mismo límite.

La norma sobre cuentas de ahorro simplificadas es una norma emitida por la Superintendencia de Bancos y Otras Instituciones Financieras el 11 de Diciembre del año 2017. Esta normativa tiene como objetivo promover la inclusión financiera y mayores niveles de bancarización entre la población nicaragüense, facilitando la oferta de nuevos productos, estableciendo menos requisitos y trámites de apertura simplificados.

Según establece la normativa, para abrir una cuenta de ahorro simplificada únicamente es necesario llenar un perfil básico del cliente completando la siguiente información: nombre completo, número de identificación cédula de identidad en físico, domicilio, número de teléfono y declaración de origen de fondos. Para este tipo de cuentas no es necesario solicitar referencias –aunque en realidad queda a discrecionalidad del banco.

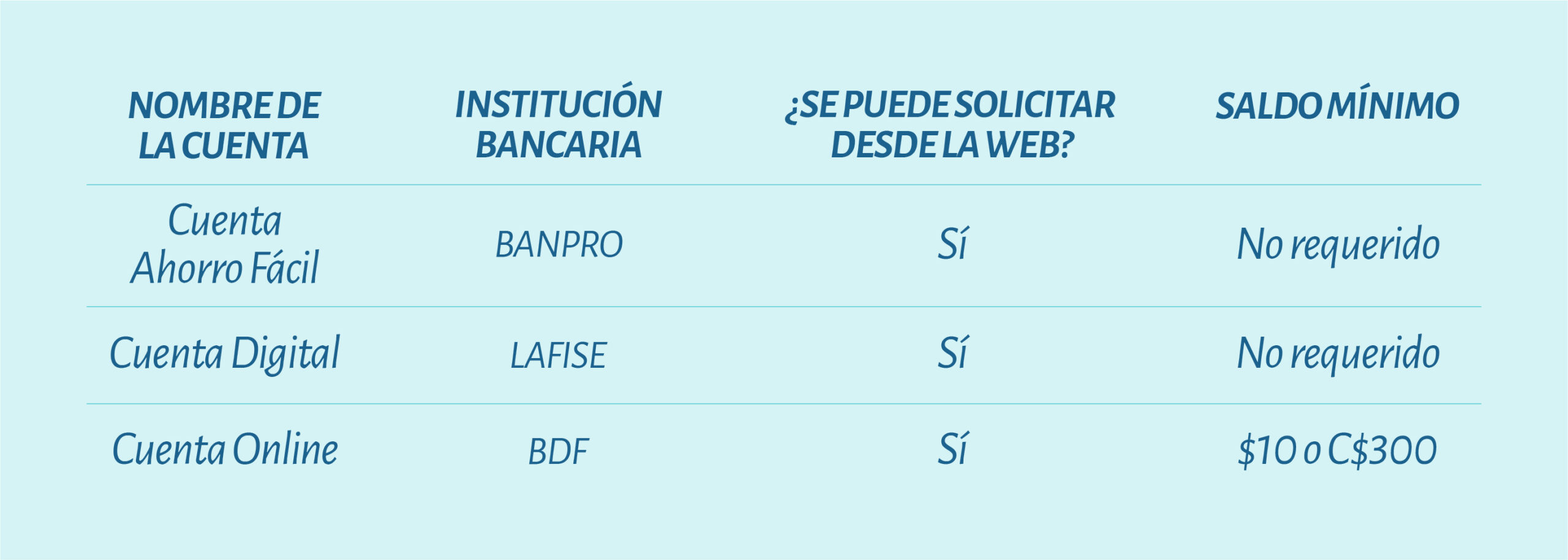

Estas son algunas de las cuentas de ahorro simplificadas que existen en la banca nacional:

Cuenta objetivos: los fondos quedan retenidos hasta que se cumpla el plazo establecido para el ahorro. Si el cliente desea hacer una liberación de fondos anticipada, lo puede hacer, ya sea una parte o toda, pero se aplica una comisión por liberación anticipada.

Muchos bancos ofrecen la opción de ahorro programado descontando quincenal o mensualmente por el plazo que nosotros estipulemos, un monto específico para destinarlo al ahorro y lo transfieren a otra cuenta habilitada para ese propósito.

Una cuenta mancomunada o conjunta, es una cuenta en la que dos o más personas comparten su titularidad con plenos derechos. Hay algo muy importante a tomar en cuenta en este tipo de cuentas, ya que las mismas pueden ser:

Estas cuentas pueden abrirse en cualquiera de los bancos del sistema financiero nacional presentando referencias personales, soporte de ingresos y un depósito inicial mínimo desde cincuenta hasta doscientos dólares en moneda extranjera y desde mil hasta cinco mil córdobas en moneda nacional.

Sea cual sea la cuenta que elijamos, lo importante es dar el primer paso para lograr nuestro objetivo de ahorrar y adoptar en nuestra vida el hábito del ahorro. Recuerden que «el primer paso no te lleva donde quieres ir, pero te saca de donde estás».