Si luego de varios años rentando o viviendo con tus padres, pensás que ya llegó el momento de adquirir tu propia vivienda, o el proyecto de ésta con un terreno, antes de tomar la decisión definitiva, queremos analizar junto a vos cada una de las opciones que tenés disponible.

Empecemos por la que –en la mayoría de los casos– es la decisión más sana financieramente: comprar un terreno e ir construyendo poco a poco.

Aquí el rango es tan alto o bajo como tu presupuesto, el terreno fija su precio según la amplitud, el lugar donde está ubicado y el contexto de lo que hay alrededor. Pero en términos generales un terreno podría costar un mínimo de $3,000 dólares hasta $10,000 dólares o más dependiendo mucho de su ubicación.

Las ventajas de esta opción son que podés:

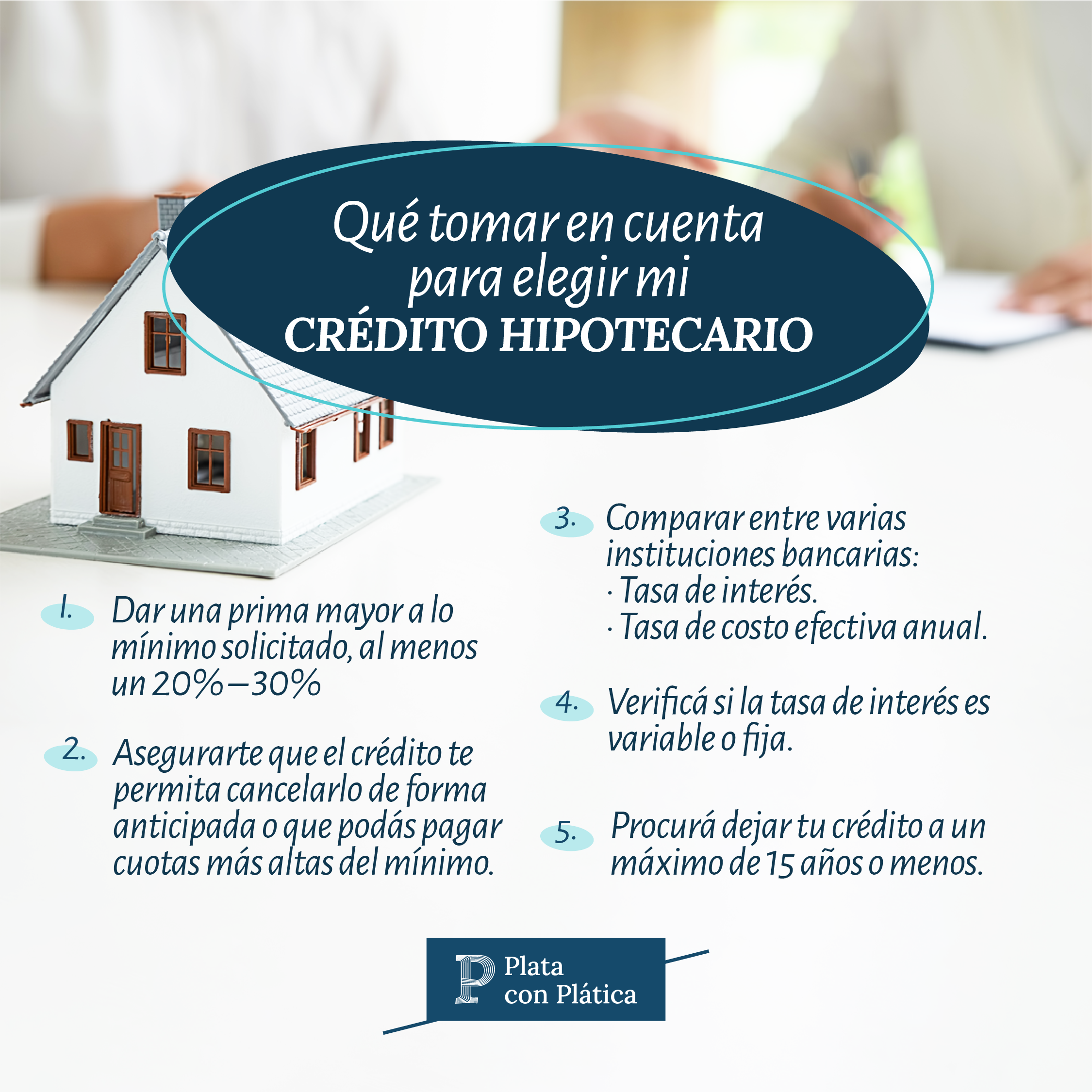

● Obtener un financiamiento con un mínimo de entre 10% o 20% de la prima. Sin embargo financieramente es mejor que tengas disponible un 30% de la deuda total, pues así te ahorrás intereses.

● Una vez teniendo el terreno, podés construir parte por parte tu casa.

● Si en algún momento te es conveniente, podrás vender –el terreno o incluso la casa si ya la construiste– por un monto mayor del que lo compraste.

Comprar y luego construir tu casa, son generalmente buenas decisiones financieras, solo que necesitás tiempo, paciencia y los recursos económicos al contado.

En comparación con las casas de urbanizadoras, esta forma de adquirir tu vivienda es más tardada pero también más barata. Sí, hasta un 30% menos. Es decir, la construcción de una casa –sala, cocina, dos cuartos, patio– te cuesta un aproximado de $40,000 dólares, según constructores independientes cotizados. Si esa misma casa la realizás con una urbanizadora, probablemente el precio puede rondar los $52,000 dólares más los gastos de gestiones bancarias o de seguro.

Pero como todo en la vida tiene sus matices grises, en caso de construir tu casa junto a un equipo de arquitectos o albañiles, tendrías que:

1. Estar pendiente de la construcción para validar que todo esté quedando bien y según estándares de seguridad.

2. Es muy probable que no logrés reunir el dinero de una sola vez, y tengás que ir construyendo poco a poco, lo cual está perfecto. Pero eso implica que no podrás disfrutar de tu casa pronto, podés tardar meses o años hasta llegar a completarla.

Aquí no se trata de que una u otra decisión esté mal, todo depende de tu situación personal y financiera, pues construir tu casa con una urbanizadora te permite tener la tranquilidad de que está construida correctamente y con seguridad, sin que vos tengás que verificarlo. Adicional, muchas de estas viviendas ya están listas para ser habitadas o tardan pocos meses en terminarse, por tanto tendrás tu casa disponible bastante más rápido que en las opciones anteriores.

En términos financieros muy probablemente solicitarás un préstamo, que debe ser de tipo hipotecario, y con una institución bancaria regulada.

En Nicaragua, según la Ley 677, son las casas que miden 36 mts cuadrados e incluyen servicios básicos. Como requisito el mínimo que necesitás recibir de ingresos son de uno a siete salarios mínimos del sector construcción, que de acuerdo a la última reforma está en 10,571.78 córdobas.

Incluso este ingreso se puede lograr mancomunado con una pareja o familiares. Si tu salario sobrepasa los 75,000 córdobas ya no podés aplicar a este subsidio.

De acuerdo a información oficial del Instituto Nicaragüense de Vivienda Urbana y Rural INVUR, el crédito puede ser para una vivienda de $30,000 dólares, con una cuota de $130 dólares mensuales, y en este caso el INVUR otorga $2,000 dólares de la prima, lo que permite no tener la necesidad de dar una prima al contado.

Todas las opciones tienen ventajas y desventajas. Suele pasar que las que implican más paciencia y en las que no existe recompensa inmediata pueden ser las más efectivas financieramente, pero cada caso es distinto y dependiendo de tu situación podés decidir qué es lo mejor para vos.

Solo no lo hagás de prisa, tomate el tiempo para analizar todas las opciones posibles para que esa inversión en ese activo, valga 100% la pena.

Y si descubrís que todavía no estás lista o listo financieramente para dar ese paso, no te apresurés, pues esa es una deuda de varios años con la que podés empezar a formar un patrimonio que te funcione a presente y futuro, o podría llevarte a la quiebra financieramente con cuotas que no vas a poder sostener.