Lectoras y lectores, debido a que nos encontramos ya en el período en que debe de presentarse la declaración del impuesto sobre bienes inmuebles –IBI–, el cual se realiza durante el primer trimestre del año 2022 –del 1 de enero hasta el 31 de marzo–, es importante que ustedes conozcan cuales son los aspectos a tomar en cuenta para el pago de este impuesto municipal. Por ello a continuación les presentamos un estudio técnico de este tema:

El impuesto sobre bienes inmuebles –IBI– como gravamen municipal, fue creado a través del Decreto 3-95, el cual fue publicado en La Gaceta, Diario Oficial No. 21 del 31 de enero de 1995.

El IBI grava los bienes inmuebles que se encuentran ubicados en la circunscripción territorial de cada municipio de nuestro país.

Para conocer qué se entiende por bienes inmuebles, es necesario observar lo que se estableció a partir del año 2005 en el artículo 3 de la Ley No. 509, “Ley General de Catastro Nacional”, publicado en La Gaceta, Diario Oficial No. 11 del 17 de enero del 2005, en donde se establece un concepto más amplio de bienes inmuebles, el cual se ampara en lo dispuesto en el Código Civil de la República de Nicaragua en sus artículos 599, 600 y 601:

“Arto. 599. Son inmuebles por su naturaleza, las cosas que se encuentran por sí inmovilizadas, como el suelo y todas las partes sólidas o fluidas que forman su superficie y profundidad; todo lo que está incorporado al suelo de una manera orgánica, y todo lo que se encuentra bajo el suelo sin el hecho del hombre”.

“Arto. 600. Son inmuebles por accesión, las cosas muebles que se encuentran realmente inmovilizadas por su adhesión al suelo. Con tal que esta adhesión tenga carácter de perpetuidad”.

“Arto. 601. Son también inmuebles, los muebles que se encuentran puestos intencionalmente como accesorios de un inmueble, por el propietario de éste, sin estarlo físicamente”.

Tal y como señala el artículo 30 del Decreto 62-2005, “Reglamento de la Ley General de Catastro Nacional, Ley No. 509”, se paga IBI sobre:

El artículo 3 del Decreto 3-95 antes detallado, establece que los sujetos pasivos, es decir quienes están obligados a pagar el IBI por orden de prelación, son los siguientes:

El artículo 6 del Decreto 3-95, ya mencionado dispone que se encuentran exentos del pago del IBI los siguientes:

Es necesario incluir también las exenciones que otorga la Ley No. 306, “Ley de Incentivos para la Industria Turística de la República de Nicaragua”, que exenciona del pago de este impuesto por los primeros 10 años, a quienes autorice el INTUR a invertir en servicios de industria hotelera.

Es importante tomar en cuenta que las exenciones aquí establecidas del pago del IBI, no liberan de la obligación que se tiene de declarar el IBI ante la Municipalidad correspondiente, obligación que como se mencionó con anterioridad, inicia el 1 de enero y culmina el 31 de marzo de cada año.

Según el artículo 3 de la Ley No. 509, “Ley General de Catastro Nacional”, la base de cálculo puede ser determinada mediante dos formas. las que deben ser aplicadas en orden de prelación:

Este avalúo, es emitido y notificado por la Alcaldía Municipal correspondiente.

Es indispensable que esta notificación se realice a los contribuyentes o sujetos pasivos antes que concluya el año gravable, es decir, antes del 31 de diciembre.

Es el procedimiento mediante el cual el contribuyente describe y valora su propiedad inmueble, utilizando los formatos, tablas de valores y costos municipales y los respectivos instructivos que pondrán a su disposición las Alcaldías Municipales en cada período gravable.

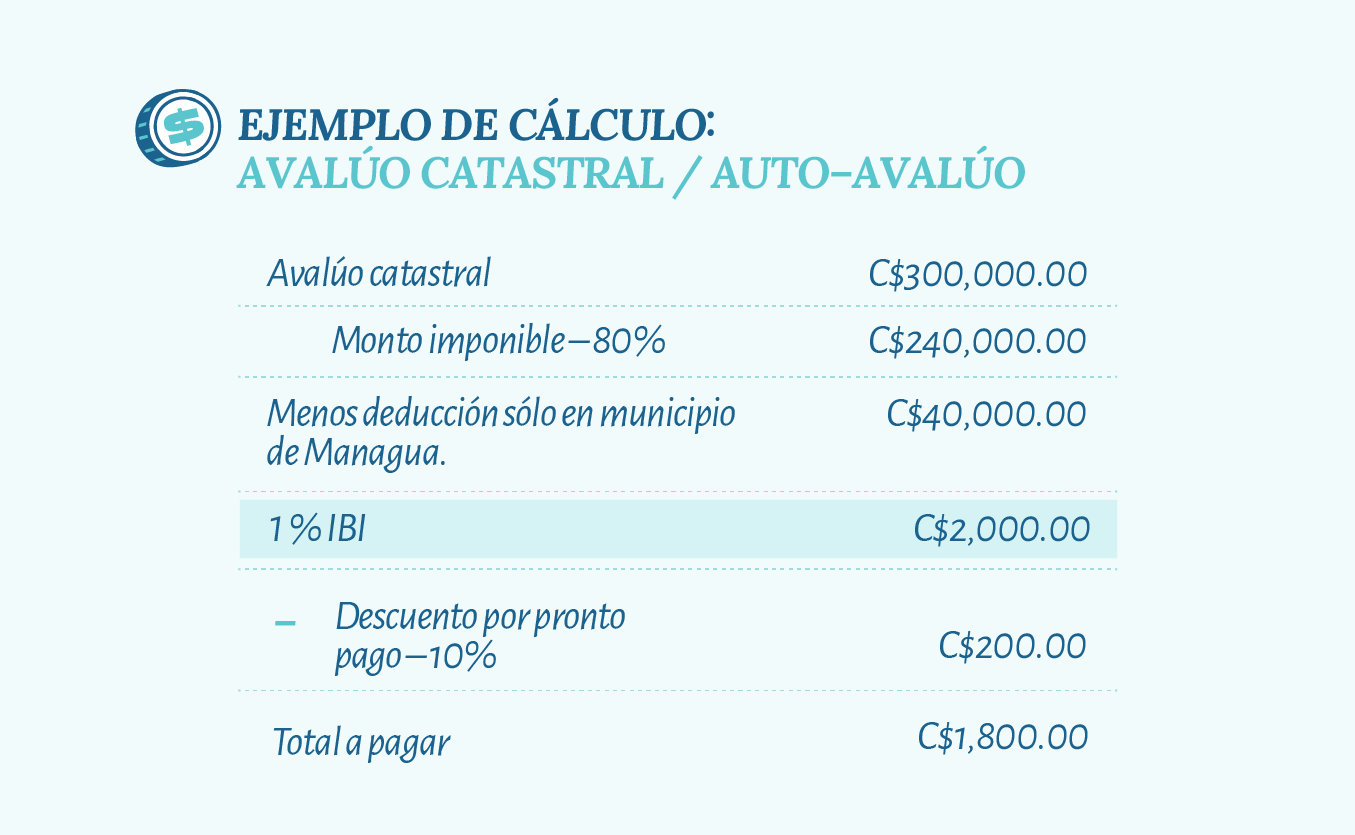

Para ambos casos la base imponible será del 80% sobre el valor que corresponda. En dichos casos, a este 80% se le aplicará la tasa del IBI que es del 1%.

Para cualquiera de las formas de cálculo, el Decreto 3-95 autoriza para el caso particular de casas de habitación, una deducción de entre diez mil córdobas (C$ 10,000.00) hasta cuarenta mil córdobas (C$ 40,000.00) en concepto de crédito contra impuesto, esta cantidad será determinada por cada Consejo Municipal y es deducible del monto imponible, y de lo que resulte, se aplicará la tasa del IBI que del 1%.

La obligación de pagar el IBI puede cumplirse en dos cuotas, la primera del 50% desde el 1 de enero hasta antes del 31 de marzo, y la segunda, también del 50%, a más tardar el 30 de junio. Sin embargo, si el contribuyente cancela la totalidad del IBI en el primer trimestre del año, obtiene un descuento del 10 % como ahorro fiscal, así lo establece el artículo 22 del Decreto 3-95.

La obligación de declarar y pagar el IBI prescribe a los dos años contados a partir de que la obligación fuere exigible. Es decir, en enero del 2022, la obligación de pagar el IBI correspondiente al año 2019 habrá prescrito, siempre y cuando no haya sido cobrado por la alcaldía respectiva en los años en que debió pagarse.