No products in the cart.

El siguiente post es presentado por Seguros LAFISE

El siguiente post es presentado por Seguros LAFISEEn Nicaragua y, en América Latina en general, hay una muy pobre cultura de previsión a desastres. Eso no es nada nuevo. Lo alarmante es que éstos son cada vez más comunes y, como ya hemos visto en la tele, el periódico y las redes sociales, no estamos preparados.

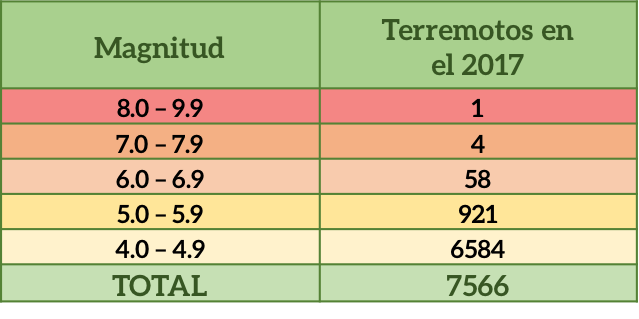

Para que tengás una idea, según Wikipedia, en el año 2017 llevamos alrededor de 7566 terremotos a nivel mundial, clasificados de la siguiente manera:

Desde hace 10 días, al ver las noticias del terremoto en México, me da un terrible sentimiento de angustia. Quienes tienen un tiempo siguiendo el blog, saben que la mitad de mi corazón está allá por tierras aztecas y aunque mis amigos están en un Guadalajara, en teoría, “seguros”, uno no deja de sentir un cariño especial por la tierra y la gente que te acogió tan bien durante tantos años.

Desde hace 10 días, al ver las noticias del terremoto en México, me da un terrible sentimiento de angustia. Quienes tienen un tiempo siguiendo el blog, saben que la mitad de mi corazón está allá por tierras aztecas y aunque mis amigos están en un Guadalajara, en teoría, “seguros”, uno no deja de sentir un cariño especial por la tierra y la gente que te acogió tan bien durante tantos años.

Los rostros de esas personas en medio del desastre, los edificios derrumbados, la zozobra de la gente y las pérdidas humanas, me hicieron reflexionar y preguntarme si en este momento estoy preparada para un terremoto o huracán –aunque nunca lo estemos completamente- o si mi casa es lo suficientemente segura para soportar uno. Justamente el 19 de Septiembre, mientras cenaba con mi novio -futuro-esposo, hablábamos de esto y llegábamos a la conclusión que, en términos generales, la casa era bastante segura.. ahora, que si de un ataque zombi se tratara, estaríamos fritos.

Y es que, normalmente cuando la naturaleza nos juega una mala pasada, nos agarra movidos y nos sorprendemos, pero normalmente también lo olvidamos.. sobretodo cuando lo vimos pasar de lejos. Este es el caso de los huracanes que han atacado el Caribe y los terremotos en México: a quienes no nos tocó, difícilmente vamos a escarmentar y lo dejaremos pasar.

Yo creo que una de las cosas más inteligentes que los humanos podemos hacer es precisamente aprender de los errores y situaciones de los demás. Es difícil, lo sé, pero se puede. De esta manera y dado que sí somos vulnerables, es momento de analizar nuestra situación y elaborar un plan de acción y prevención ante desastres naturales, con el fin de evitar perder más de lo necesario.

1. Analizá la vulnerabilidad de tu hogar y tu ciudad

Y esto significa estar informados y claros sobre dónde estamos parados. Literalmente.

Así mismo, es importante saber cuántos años tiene desde la construcción o si le han hecho ciertas modificaciones con materiales distintos.

2. Elaborá un plan de acción

Es cierto que nunca podemos estar 100% listos y que, en ocasiones, las situaciones serán distintas de como las pensamos. Pero siempre es mejor tener un plan que no tener nada. Entonces,

Si no podés contestar estás preguntas, necesitás hacer tu plan de acción.

Tomando en cuenta que ya sabés dónde estás parado, es importante consultar con expertos. Por ejemplo, si alguien en tu familia sufre de una enfermedad como presión alta o ansiedad, ¿qué debés hacer para ayudarle con pocos recursos? Y sí, también es necesario tomar en cuenta a tus mascotas.

El mejor punto de partida es organizar a tu familia. Y por acá va una guía de cómo podés hacerlo:

3. Prepará tu kit de emergencia

O la llamada mochila salvadora. De verdad, no es exageración y no está de más. Yo me acuerdo que en algún momento de la primaria (no me pregunten qué año, porque no me acuerdo) hubo una serie de temblores-terremotos súper fuertes durante varios días y la mochila era una de las cosas que todas las autoridades recomendaban.

En mi familia nadie le hizo caso… ¡menos yo! Recuerdo perfectamente haber preparado 2 mochilas con linternas, agua, barras de granola y creo que algo de ropa. Estoy segura que mi familia me habrá visto como loca, pero si algo hubiera sucedido, todos me hubieran estado amando, ¿es o no es?

Pues bueno, tu mochila debe de tener elementos básicos para afrontar por lo menos el primer día de una crisis. Entre ellos:

¡Ah! Y si hay bebés, adultos mayores o tu mascota, deberías incluir productos específicos como papillas, leche, pañales y la comida para perro o gato.

4. Revisá tu póliza o cotizá una

Por último, si tenés una póliza que cubre tu hogar, revisá qué es lo que cubre exactamente y qué no.

También es necesario que revisés lo siguiente:

En general, el daño ocasionado por terremotos sí está amparado dentro de la cobertura básica de tu póliza de hogar, pero es TU responsabilidad como persona financieramente responsable cerciorarte. ¿Cómo lo hacés? Leyéndola de cabo a rabo y haciendo las preguntas de algo que no te quede claro a tu intermediario de seguros o compañía aseguradora.

Así mismo, nunca está de más recordarte que cada vez que hagás cambios a tu propiedad (al igual que sucede con el carro) lo debés notificar. Esto puede hacer que el costo de tu póliza se eleve un poco, es cierto, pero el asunto es que si no lo reportás y algo le pasa a tu vivienda, el seguro solo te pagará aquello que conocía.. o sea, un monto menor.

Como te contaba en este post, no solo la casa importa, ¡tus bienes también! Y ésta sí suele ser una cobertura adicional que debés solicitar a tu compañía. ¿Te has puesto a pensar cuánto te costaría reponer TODO lo que tenés? Todos tus muebles, electrodomésticos, equipos, ropa, etc., tienen un precio y tener que comprar eso de un solo y con tu dinero, si lo llegaras a perder, sería prácticamente imposible. Por cierto, que tener un inventario de tu hogar actualizado, nunca está de más.

Una vez el desastre natural pasa por tu casa y ya verificaste que tenías la cobertura necesaria y ésta estaba vigente, debés hacer tu reclamo. La compañía, por su parte, hará un ajuste para determinar si el daño (o pérdida total) fue ocasionado por ese desastre u otra razón. Al confirmar que sí fue producto de un terremoto, y ya entregaste lo requisitos como presupuestos y haber notificado en tiempo, podrían pasar dos cosas:

Y, bueno, si tu casa está completamente pagada y vos elegiste no pagar una póliza (que es algo que, lamentablemente, muchos deciden hacer), es momento de que cotizar una. Como siempre digo con todos los otros seguros, es una inversión para el momento en que mayor necesidad vas a tener. Si nada te pasa, si no hay terremoto, huracán o inundación que se lleve tu casa, ¡qué bueno! ¿no? Dejemos de pensar que es dinero tirado a la basura. Porque, creeme, hay miles de mexicanos que en este preciso momento quisieran haber tenido una póliza de hogar; así como miles de nicaragüense que, producto de las lluvias de ayer, deberían estarse preguntando si están realmente cubiertos. Aquí podés leer cómo hacerlo.