No products in the cart.

Hace unas semanas escribí el primer artículo de una serie de tres sobre el famoso ACH, este nuevo sistema que, desde el 4 de abril de este año, podemos utilizar para hacer transferencias y pagos a cuentas de un banco a otro 24 horas al día, 7 días a la semana e inmediatamente.

Hace unas semanas escribí el primer artículo de una serie de tres sobre el famoso ACH, este nuevo sistema que, desde el 4 de abril de este año, podemos utilizar para hacer transferencias y pagos a cuentas de un banco a otro 24 horas al día, 7 días a la semana e inmediatamente.

Como resultado de las preguntas que surgieron de ese primer post, escribo este segundo en el que aclararé muchas de estas dudas y, claro, si salen más, siempre las podés hacer ;).

En ese primer artículo hice mucho énfasis en las transacciones en línea y hubo quien preguntó si solo así se podían realizar. La respuesta es no: si no te considerás una persona muy tecnológica y todavía preferís ir al banco –mi mamá, por ejemplo- también las podés hacer físicamente desde el banco, a través de servicios bancarios. Claro, este servicio no está disponible 24/7 como cuando es en línea, sino que te debés restringir al horario de los bancos.

A continuación las preguntas más frecuentes que hicieron en ese primer post:

¿Por qué unos bancos cobran y otros no?

La pregunta del millón. Y es que muchas personas que tienen cuentas en bancos que sí están cobrando por el servicio me han expresado que se rehúsan a utilizarlo por el cobro.

Estuve averiguando al respecto y resulta que habían algunos bancos que desde antes, ya con las TEF (Transferencias Electrónicas de Fondos), no estaban cobrando una comisión por realizarlo y, por ende, decidieron continuar sin cobrar. Hubo otros bancos que, en búsqueda de impulsar este servicio, decidieron asumir ellos el costo; y, finalmente, otros bancos que, aunque sí están cobrando, la comisión es menor de la establecida antes con las TEF.

Todo parece indicar que los bancos que no están cobrando se mantendrán así y que los que sí están cobrando una comisión, están en un proceso de parametrizar sistemas y hacer cobros diferenciados.

¿Vale o no la pena? Supongo que todo depende de cuánto vas a pagar o transferir. Si se trata de un monto pequeño y la comisión es un alto porcentaje de esta transferencia, probablemente no. Pero si se trata de varios cientos o miles de dólares, entonces quizá la comisión no sea representativa y valdría la pena ahorrarse la gira a los bancos ;).

¿Por qué no me funciona?

Algunas personas enviaron mensajes diciendo que, a pesar de haber intentado utilizar el sistema, no habían podido porque aparecían mensajes de error.

Pues bien, me he dado a la tarea de entrar, desde cuentas de amigos y familiares, a las plataformas que tienen los bancos para realizar estas transacciones. Con esto descubrí que, aunque hay algunas pequeñas diferencias entre ellos, en general piden más o menos la misma información y es bastante intuitivo.

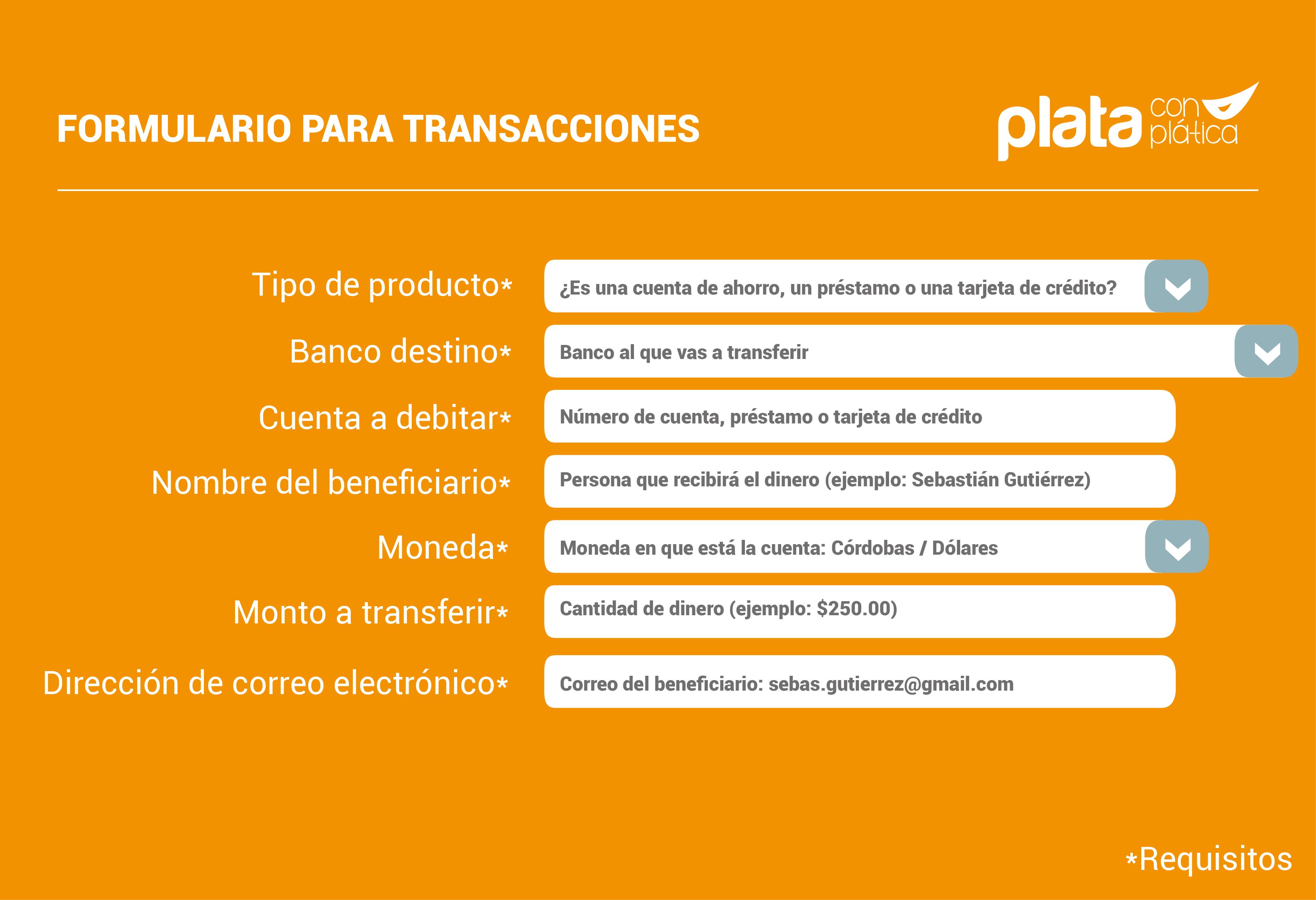

Primero, es necesario tener una cuenta en el banco desde el cual vas a realizar tus transacciones y del receptor (seás vos o alguien más), necesitás conocer los siguientes datos y tenerlos a mano, pues te los van a pedir:

En esta ilustración podés ver un ejemplo de cómo los bancos te solicitan dicha información:

Tené en cuenta que esta validación se hace para minimizar el riesgo de que tu dinero se vaya a otra cuenta y uno solo de estos datos que no sepás o esté incorrecto, invalidará la transacción.

Tené en cuenta que esta validación se hace para minimizar el riesgo de que tu dinero se vaya a otra cuenta y uno solo de estos datos que no sepás o esté incorrecto, invalidará la transacción.

Lejos de verlo como algo tequioso, pensá que son medidas de seguridad para tu propio dinero. Incluso, hay algunos bancos que, al confirmar la transacción, te piden un número de seguridad, por ejemplo enviándotelo a tu celular.

Si llegase a ocurrir un error en una transacción y, por ejemplo, te equivocaste con el número de cuenta y de casualidad llegó a otra persona –digo casualidad porque es bien difícil que haya un solo dígito de diferencia entre una cuenta y otra- lo mejor que podés hacer es ir al banco originador para explicar lo que sucedió y ver cómo se puede recuperar el dinero.

Algunos bancos tienen la ventaja de tener un pre-registro de cuentas, lo que hace más difícil que hayan errores al hacer transferencias, puesto que son cuentas que ya aprobaste y comprobaste en un inicio.

Motivos de rechazo

Las razones principales por la que tu transacción podría ser rechazada son:

¿Qué hay de la seguridad?

La seguridad fue otra duda que muchas personas mencionaron tener sobre el ACH en diferentes sentidos.

Con respecto a la información que viaja de un banco a otro, todo está encriptado, desde que sale de un banco hacia el aplicativo de la cámara hasta que llega al otro, de una manera que cada banco desarrolló con normas PCI (Estándar de Seguridad de Datos para la Industria de Tarjeta de Pago).

Así mismo, no se necesitan medidas de seguridad adicionales a las que ya tomabas antes con tu banca en línea: no compartir tu contraseña, no anotarlo en un lugar que no sea seguro, o donde alguien lo pueda leer y no ingresar al sistema desde una computadora pública.

Para los que preguntaban sobre el Banco Central, éste no ha desaparecido y, de hecho, tiene la función de regular todo el proceso: conduce, puede auditar y UNIRED está en reuniones constantes con el Banco Central. En suma, es el regulador y el liquidador.

Unos últimos datos

Se espera que llegue el momento en que el 100% de lo que se realizaba a través de las TEF (Transferencias Electrónicas de Fondos), se haga usando ACH, ya que la respuesta de nosotros, los usuarios de la banca, ha sido súper positiva y en mes y medio se ha duplicado la cantidad de transacciones con las que se comenzó.

Además, lo que podés realizar a través de este sistema apenas está comenzando. A finales del 2016, se podrán hacer también multi-pagos o pagos múltiples, como pagos a diferentes proveedores en una sola orden de transferencia, pagos de planillas a cuentas activas en bancos diferentes a tu banco de donde estas enviando el pago, así como cualquier tipo de transacciones que incluyan en una sola orden de transferencia muchos pagos. Luego, para el 2017, se planifica que se puedan realizar transacciones de débitos como pagos recurrentes, ejemplo a colegiatura, impuestos, luz, etc.

Como verás, esto está que empieza y aun hay mucho a lo que acostumbrarnos. La tecnología que se ha venido desarrollando en los diferentes ámbitos de nuestra vida ha venido a facilitarnos muchas cosas y a cambiar algunos hábitos. Ésta es una más.

¿Y vos? ¿Ya utilizaste este servicio? ¿Qué te ha parecido? ¿Para qué lo utilizaste