No products in the cart.

El siguiente post es presentado por Seguros LAFISE

La vida es hermosa y es impredecible también. Y aunque no lo creamos, nos puede suceder algo terrible en cualquier momento. No se trata de pensar todo el tiempo en tragedias pero, ¿te has puesto a pensar qué pasaría si sufrís un accidente y quedás imposibilitado de trabajar? Y si a eso le sumás que tenés que asumir los gastos del hospital, gastos de supervivencia y aquellos tres préstamos que sacaste para comprar tu carro, tu casa y aquel viaje que tanto querías.. solo de pensarlo, a mí me da hasta escalofríos.

Pero no podemos solamente sentarnos y lamentarnos, cruzando los dedos y esperando que no nos toque vivirlo en carne propia. Lo más sano que podemos hacer, en realidad, es prepararnos de la misma manera que nos preparamos para casarnos: ¡con tiempo! Para mí, se trata de esperar lo mejor (¡ojalá nunca nada nos pase!), pero prepararnos para lo peor.

Y, ¿qué es lo peor que te podría pasar? Algo que no nos gusta pensar mucho: la muerte. Para esto, precisamente, se crearon los seguros de vida de los que tanto hemos hablado. Este seguro se vuelve no negociable cuando tenés dependientes económicos (hijos, pareja, padres, etc. que mantener) porque, si algo te pasa, ¿de qué vivirán ellos? Pero también hay otro uso del que poco se habla y que muchos pagan.

Sucede que estos seguros amparan el financiamiento que el banco te otorgó. Lejos de verlo como una carga más en nuestra larga lista de deudas que obligatoriamente debemos pagar, lo que esto significa es que tu familia tendría que enfrentar el tener que hacerse cargo del saldo del préstamo en caso de que vos como deudor no estés. En otras palabras, si mañana la muerte llega inesperadamente y vos tenés esos 3 préstamos pendientes de cancelar, tu deuda queda saldada y tu familia tiene un tema menos del que preocuparse en ese momento tan grande de dolor. Es decir, es un gasto menos en un momento en el que lo que menos hacés es pensar coherentemente.

Pues bien, resulta que hace unas semanas, un lector me escribió para hacerme la siguiente consulta:

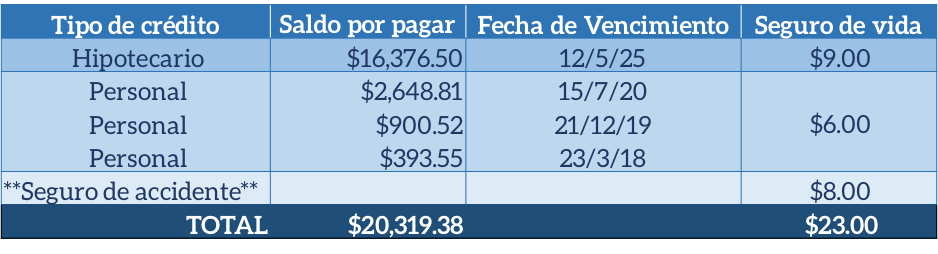

“Hola Elaine,

Tengo un préstamo hipotecario de $18,000 dólares, por el que pago $9.00 dólares mensuales por un seguro de vida. Además tres seguros de vida que suman un pago $6.00 dólares al mes por otros 3 créditos. Aparte, tengo un seguro de accidentes en el que pago $8.00 dólares con mi tarjeta. Esto quiere decir que, en total, pago $23.00 dólares en seguros al mes.

¿Cómo puedo hacer para tener un único seguro que pueda cubrir los préstamos?

Saludos”

Sus deudas, saldos por pagar y seguros se ven más o menos así:

Básicamente, por $20,319.38 de deudas, esta persona paga $15.00 dólares mensuales por seguro de vida + $8.00 por un seguro de accidente (que, en este caso, nada tiene que ver con los otros préstamos).

Básicamente, por $20,319.38 de deudas, esta persona paga $15.00 dólares mensuales por seguro de vida + $8.00 por un seguro de accidente (que, en este caso, nada tiene que ver con los otros préstamos).

Como habrás leído antes, lo que este lector se preguntaba era por qué pagaba tanto por sus seguros y cómo podría hacer para pagar menos. ¿Has estado vos en esa misma situación?

Pues bien, la mayoría de los nicaragüenses no tenemos uno, ni dos, sino hasta 3 o más préstamos, y claro, por cada uno contratás un seguro de vida que cubre el monto financiado. Ésta es la garantía para vos y para el banco (o los bancos) donde tenés el préstamo que en caso de no poder pagarlo, vas a tener un respaldo que lo haga.

Normalmente, los bancos solicitan una póliza llamada “Colectivos de Vida sobre Saldo Deudor”, para estos préstamos. Es decir, que si fallecés o quedás con una incapacidad total por enfermedad o por accidente –y por ende no podés trabajar y ganar dinero para pagar-, esta póliza te cubre el saldo que hayás dejado al momento de fallecer o quedar incapacitado.

Adicional, generalmente (en dependencia de la compañía de seguros con la que adquirás la póliza), tienen otras coberturas que podés aprovechar. Por ejemplo, la Cobertura de desempleo, la cual, desde mi punto de vista, es súper útil porque si pasás por el mal rato de quedar sin trabajo (ojo, sólo si te despiden, no aplican si vos renunciás) por lo menos sabés que el seguro va a cubrir tus cuotas o una parte de ellas (según hayás acordado y según el monto de suma asegurada que tenga esa cobertura).

Sin embargo, si incluso dicho lo anterior, no te convence el esquema de los Colectivos de vida sobre saldo deudor, tenés otras opciones (siempre platicalo con tu banco o con tu aseguradora para que quedés bien claro). Te comento: podes adquirir una póliza de vida a plazos (5,10,15 o 20 años), según el tiempo de vigencia de tus préstamos, que cuente con las coberturas básicas de muerte e incapacidad total y cuya suma asegurada contemple el total de lo que adeudás en todos tus préstamos. Si optás por esto, debés declarar quiénes serían tus beneficiaros, que en este caso serían las instituciones financieras con las que tenés los préstamos otorgándoles cesiones de derecho, con el fin de que éstos sean respaldados. Un punto a considerar es que si tenés 3 préstamos con 3 bancos diferentes, debés llevar las cesiones de derecho a cada uno, demostrándoles que vas al día con las cuotas de tu póliza.

Lo positivo de este tipo de seguros es que si fallecés, se pagarán los préstamos que tengás y si hay un excedente (por ejemplo: el seguro es por $30,000.00 dólares y los préstamos suman $25,000.00 mil dólares), ese excedente le queda a tus beneficiarios.

Además, con este tipo de seguro, si terminás de pagar tus préstamos y no tuviste ningún siniestro, la suma asegurada queda intacta y solo debés revocar las cesiones de derecho y declarar nuevos beneficiarios.

Si ves como una solución a tus problemas el andar de banco en banco pagando cada seguro o en fechas distintas, entonces tenés que:

Ojo, no todo es color de rosa y debés saber que:

Por otro lado, es necesario volver a mencionarte que muchos seguros de vida sobre saldo no sólo van a cubrirte a vos y a tu familia en caso de muerte o incapacidad total, sino también de incapacidades temporales e incluso en situación de desempleo, que es algo que muy pocas personas consideramos.

Entiendo que al vivir coyol quebrado, coyol comido, a veces los veamos como una molestia o como un gasto innecesario, pero recordemos que a veces MÁS gastamos en cosas menos importantes. Así, antes de recortar esos $23.00 por seguros, pensemos en el beneficio que nos traería en caso de no poder seguir pasando los préstamos.

Finalmente, recordá que cuando vayás a adquirir cualquier tipo de seguro, no solo aceptés y firmés por muy floreado y bonito que se vea, sino que debés fijarte siempre, siempre, qué es lo que te está cubriendo. ¿Es ese el seguro que VOS necesitás en ese momento? De darse el siniestro, ¿te sentirías satisfecho con lo entregado?

Los seguros de vida, así como todos los otros seguros, debemos dejar de verlos como un gasto y comenzar a verlos como una inversión. Son ese colchón que te salvan en los momentos de mayor necesidad.

")