No products in the cart.

![Untitled-2 [Recovered]-01](https://plataconplatica.com/wp-content/uploads/2016/08/Untitled-2-Recovered-01.png) Hace unas semanas publiqué en Facebook una encuesta sobre las deudas y muchos de ustedes se tomaron el tiempo de llenarla. 631 de ustedes para ser exactos: ¡gracias!

Hace unas semanas publiqué en Facebook una encuesta sobre las deudas y muchos de ustedes se tomaron el tiempo de llenarla. 631 de ustedes para ser exactos: ¡gracias!

Ésta es la segunda encuesta que realizamos recientemente, pues en mayo habíamos hecho una sobre sus hábitos al ahorrar y publicamos los resultados acá.

Como siempre es promesa, hoy les traigo los resultados de esta segunda encuesta: cómo andamos de deudas, qué tanto debemos, qué tipo de deudas tenemos y mucho más. Y como bien me enseñó mi maravilloso profesor de estadística en Taiwán, lo más importante no son los resultados por sí solos, sino el análisis cruzado que podamos hacer con ellos… y yo aquí les traigo varios.

Lo primero es lo primero

¿Y qué es lo primero? Conocer a las personas que contestaron la encuesta para saber de quiénes estamos hablando:

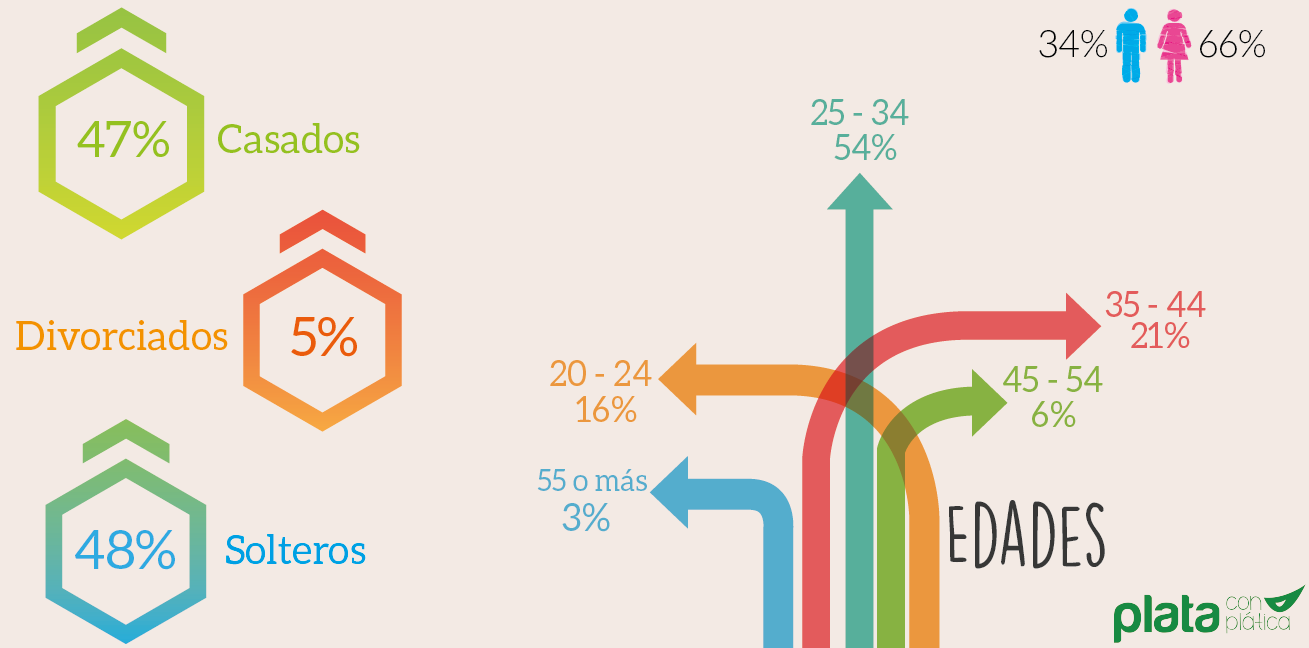

Como podrán ver, la gran mayoría fueron mujeres y el mayor rango de edad (54%) anda entre los 25 y 34 años. En cuanto a su situación sentimental, hubo un número ligeramente mayor de solteros (tanto solteros como divorciados) que de casados.

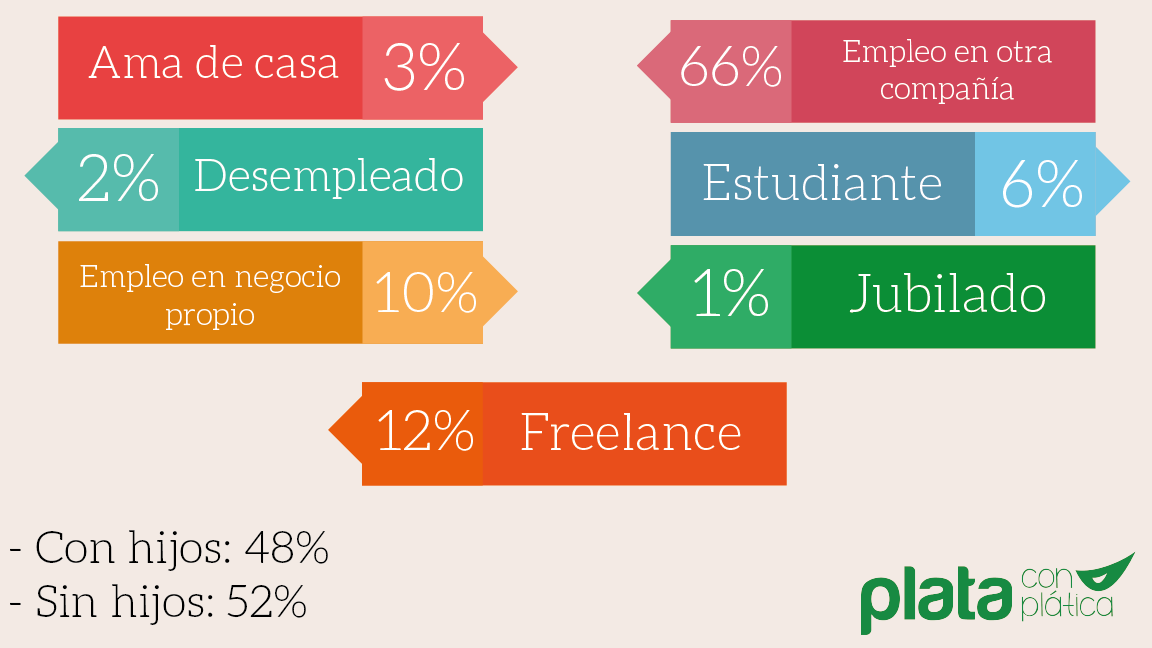

Además, al igual que sucedió con los resultados de la primera encuesta, la mayor parte (66%) tiene un empleo fijo en una compañía y hay también un pequeño grupo (22%) que trabaja por su cuenta, ya sea como freelance o en un empleo dentro de su misma empresa.

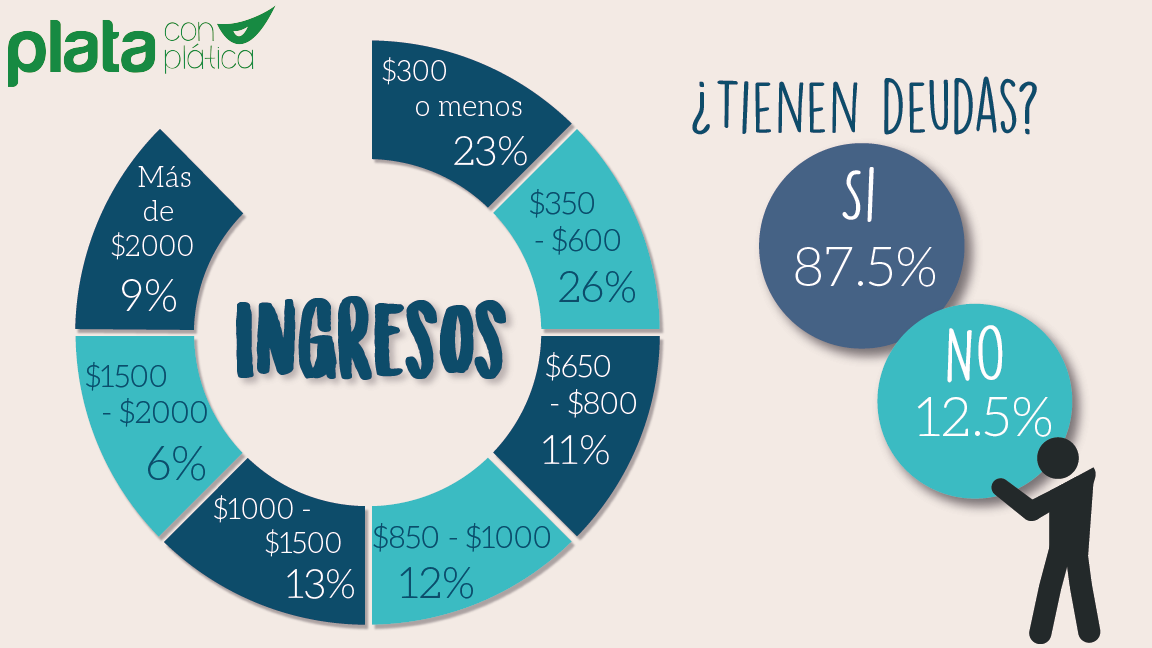

Una de las preguntas claves que debía hacer era el nivel de ingresos. No porque yo sea chismosa –de hecho no tengo ni idea de la identidad de estas personas-, sino porque existe la creencia de que a menores ingresos, es más fácil endeudarse (por aquello de que no te da la cobija) y éste era uno de los puntos que yo quería validar.

Así es que acá pueden ver cómo se distribuyen los ingresos. El grupo más grande (49%) gana $600.00 dólares o menos. Y, claro está, la pregunta del millón de dólares: “¿Tenés o no tenés deudas”? Un impactante 87.5% -es decir, 552 personas de 631- dijo que SÍ tenía algún tipo de deudas.

Hablemos de la minoría

En este caso, me refiero a la minoría -12.5%- que NO tiene deudas. Aunque confieso que no me sorprende que hayan más endeudados que libre de deudas, sí me sorprende la enorme diferencia… realmente esperaba algo más balanceado.

Como he mencionado en numerosos artículos anteriores, estamos viviendo una época en la que nos hemos acostumbrado TANTO al crédito que ahora vemos como “normal” a alguien que tiene deudas y como “anormal” o “raro” a quien no las tiene. Hace tan solo unas décadas atrás, las personas vivían con su salario y compraban lo que necesitaban con él, ahorrando cuando se trataba de compras grandes. Incluso, sé que, por ejemplo, los papás de mi novio compraron su casa de contado… y así hay muchos.

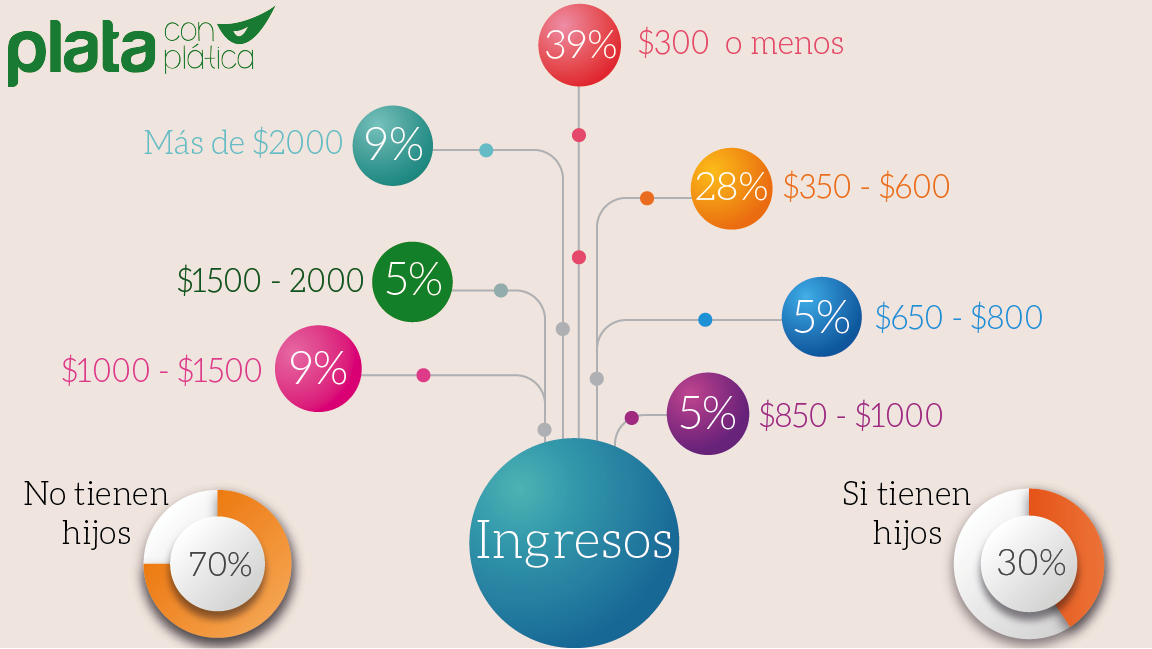

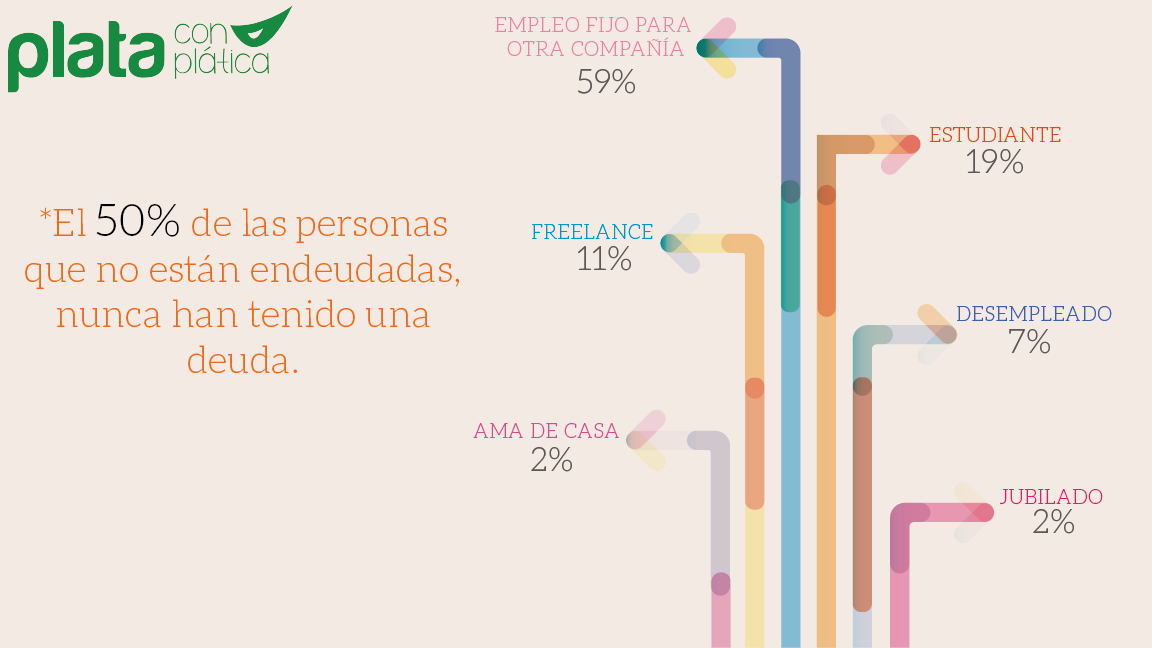

Pero volviendo a estas 79 personas que no tienen deudas, veamos qué características tienen:

Para comenzar, me gustaría que analizáramos bien su nivel de ingresos. A mí, en lo personal, me encantó ver que el 39% (el grupo más grande) gana menos de $300.00 dólares y el segundo grupo más grande (28%) gana entre $350.00 y $600.00. ¿Qué quiere decir esto? Que NO es el nivel de ingresos el que determina la deuda, rompiendo con el mito que “si gano poco, solo me queda endeudarme para tener mis cosas y/o vivir”. Este resultado, al igual que lo que he venido conociendo con lo que me han compartido en talleres y asesorías, me confirma que NO es cierto: sí podés tener ingresos bajos y no tener deudas.

Eso sí, no podemos obviar que el 70% de ellos no tiene hijos, lo que podría demostrar cierta relación entre el tener que mantener una familia y comenzar a tener deudas.

Así mismo, quise ver a qué se dedicaban estas personas y si esto marcaba alguna diferencia. La respuesta es NO. El 59% tiene un empleo fijo en una empresa (muy parecido al 66% del total que contestó la encuesta).

Sin embargo, algo que sí me llamó la atención es que dentro de este grupo de personas sin deudas, no hay personas con empleo fijo en empresa propia. Eso me lleva a pensar, ¿será entonces que al emprender es posible que te metás a deudas? Es probable… ¿qué pensás vos?

Ahora sí… ¿Qué onda con las deudas?

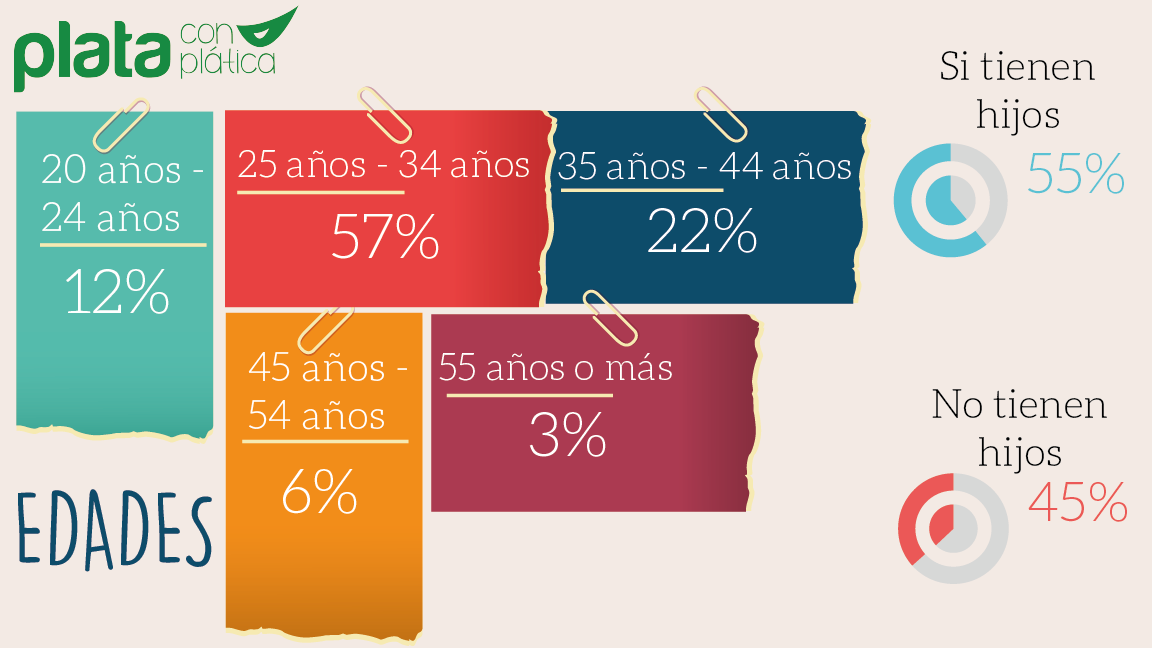

Ok, comencemos por caracterizar a estas personas que tienen deudas:

La mayor parte de este grupo tiene entre 25 y 34 años (57%) y esto no es porque en esta edad tengamos más deudas, sino porque de entrada fue el grupo más grande que contestó la encuesta (54%) ;). Sin embargo, cuando vemos el tema de los hijos hay un ligero incremento: el 55% de las personas endeudadas tienen hijos, esto demuestra nuevamente, una relación directa entre la cantidad de hijos y el tener o no tener deudas.

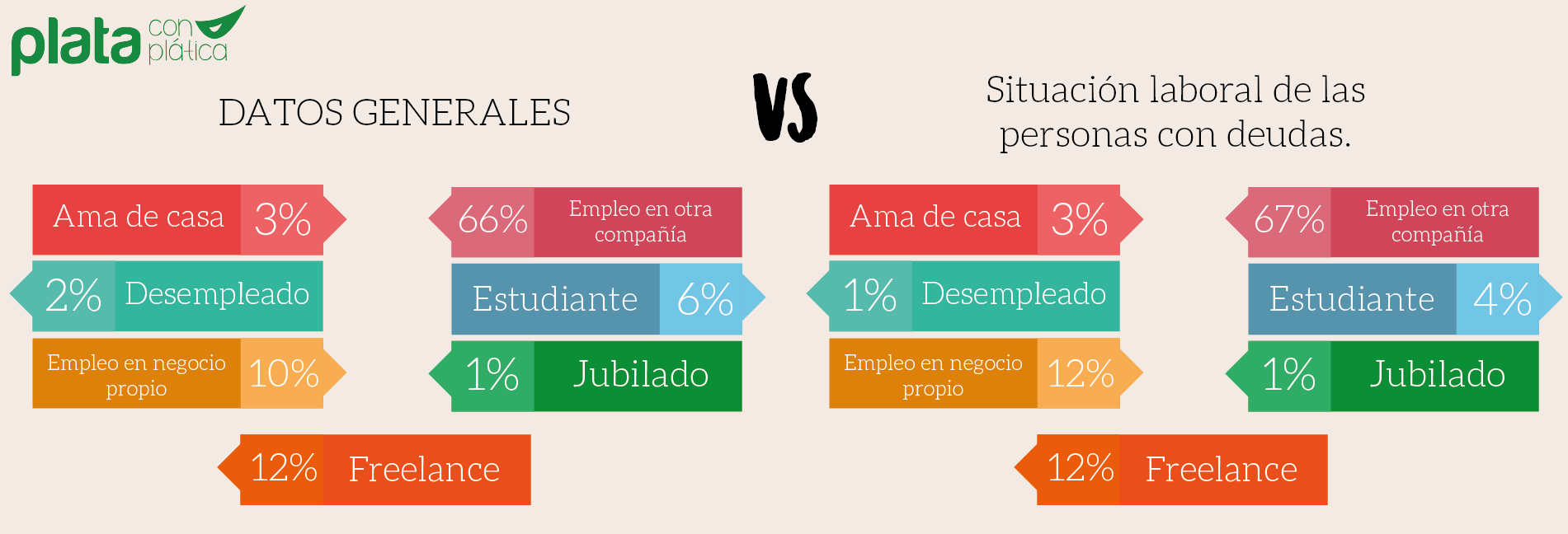

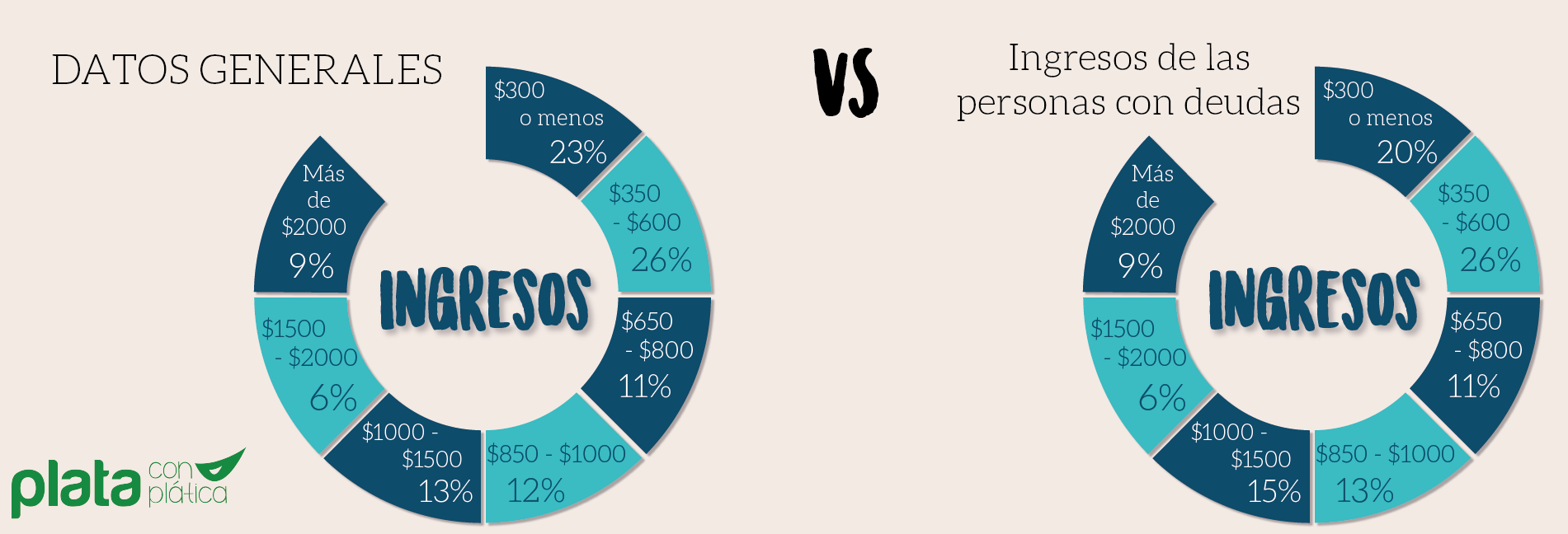

En cuanto a la situación laboral y los ingresos, en estos resultados les quise mostrar algo diferente:

¿Ves lo mismo que yo? A ver, lo explico en detalle. En ambas gráficas se muestra una comparación entre los resultados generales (es decir, del universo de personas que contestó la encuesta) y aquellas personas que están endeudadas.

Cuando vemos la primera gráfica que es la situación laboral, observamos que básicamente no hay ninguna diferencia. Más o menos el mismo porcentaje de empleados, amas de casa, desempleados, freelancers, etc. ¿Qué quiero decir con esto? Que la situación laboral NO determina si tenés o no tenés deudas. Depende de vos y tu comportamiento.

Ahora veamos la segunda gráfica que es el nivel de ingresos. Te recuerdo: muchísimas personas se escudan bajo el ingreso salarial para decir “es que por eso me endeudé”. Sin embargo, lo que vemos son porcentajes muy parecidos entre la población general que contestó la encuesta (tanto endeudados como no endeudados) y aquellos que sí tienen deudas. ¿Conclusión? El nivel de ingresos NO determina si tenés o no tenés deudas. Depende de vos y tu comportamiento.

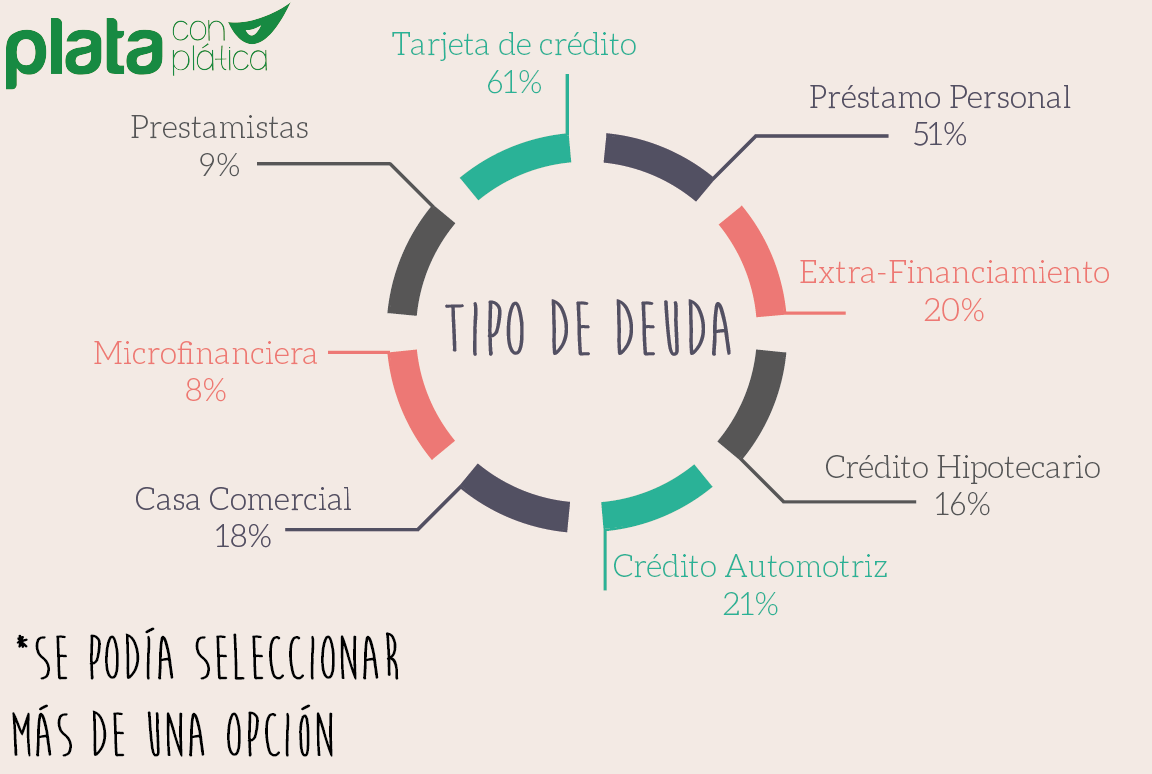

En cuanto al tipo de deudas que tenemos, los resultados mostraron lo que yo ya sospechaba e intuía después de más de cuatro años dedicándome a las finanzas personales: el problema #1 está en las famosas tarjetas de crédito.

Básicamente, el 61% de quienes tienen deudas, deben en al menos una tarjeta de crédito. ¿Después de eso? Los préstamos personales con un 51%. Eso sí, me dio muchísimo gusto ver que no hay tantas personas endeudadas con prestamistas, que es lo peor de lo peor que te puede pasar por las altísimas tasas de interés que cobran.

¡Ah! Y si los montos no te suman, o pensás que están mal porque suman más de 100%, ¡calma! Se podían elegir varias opciones porque, de hecho, la mayoría tiene más de un tipo de deuda. ¿Te identificás vos con estos resultados? ¿Cómo andan tus deudas?

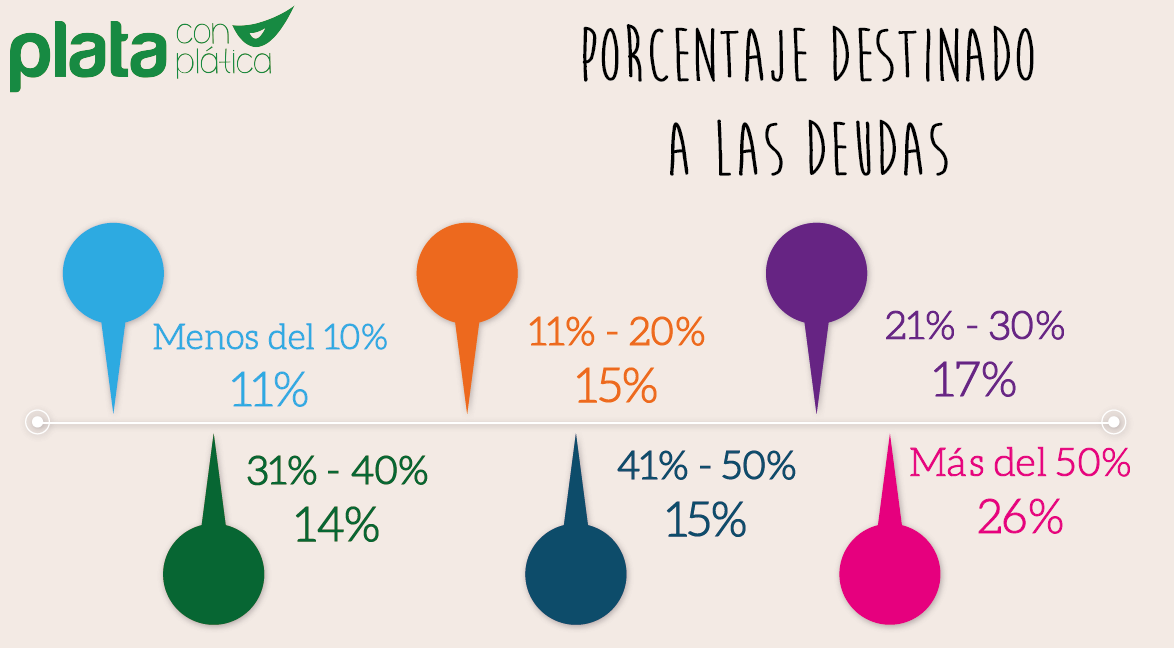

Otro de los puntos súper importantes que quería saber era el porcentaje de los ingresos mensuales que destinaban al pago de sus deudas. Un límite sano de deuda es no dedicar más del 30% de los ingresos al pago de los diferentes créditos y fue lamentable y alarmante saber que el 56% SÍ está destinando más del 30% e, incluso, el grupo más grande (27%) dedica mucho más del 50%.

¿Sabés cuál es el problema de un alto nivel de deudas? Que de verdad llega un punto en el que pagar y vivir tu vida con todos los gastos que ello implica, se hace prácticamente imposible.

Otra de las grandes preguntas fue: “¿Cuánto tiempo te tomará salir de deudas?” y la buena noticia es que a una buena parte de estas personas con deudas podrán salir de ellas en el corto plazo: 35% en menos de un año y otro 36% en tres años o menos.

Sé que para algunos suena como un largo periodo de tiempo, pero si pensás en el tiempo que te tomó endeudarte tampoco sucedió de la noche a la mañana, sino que lo más probable es que haya sido resultado de una serie de malas decisiones financieras.

Pero, por supuesto, no todo es color de rosa en esto de las deudas. La última pregunta que les hice fue: “¿A qué edad tuviste tu primera deuda?” y, ¿qué creés? Pues resulta que la gran mayoría tuvo su primera deuda desde muy joven: el 55% tomó su primer crédito entre los 20 y los 24 años.

No sé a vos, pero a mí me parece una edad demasiado temprana para comenzar a endeudarte. Ciertamente es bueno y útil comenzar a tener un récord crediticio con el primer salario, pero eso también se puede lograr sacando una tarjeta, sabiéndola usar y no endeudándote con ella.

En el mundo que yo quiero, los jóvenes cuentan con tal educación financiera que reconocen qué es y cómo se usa cada producto financiero para sacarle provecho y no para vivir limitados y estresados.

Sobre la tarjeta de crédito

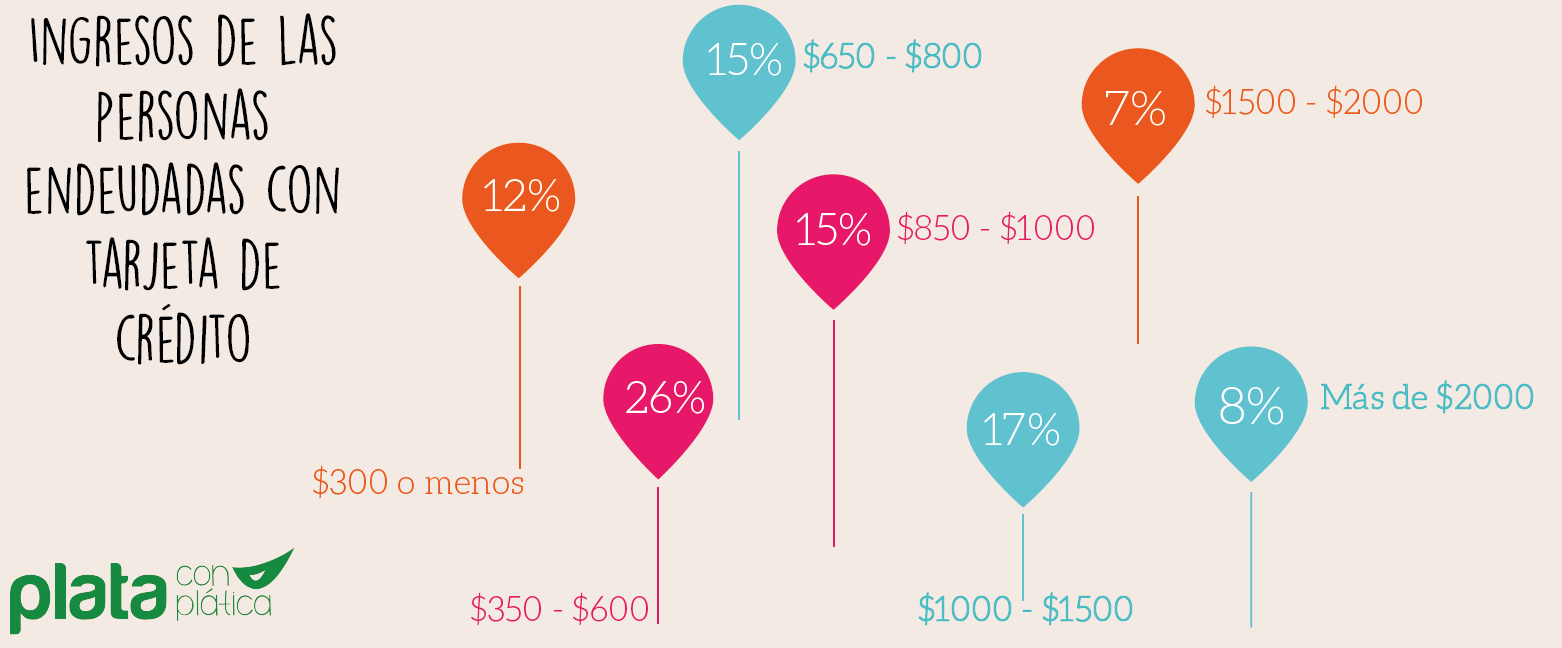

Sin lugar a dudas, las tarjetas de crédito se han convertido en la mejor amiga de unos cuantos, de aquellos que sí la saben usar, y en la peor pesadilla de la gran mayoría. La diferencia está en el uso que cada uno le da. Si recordás los datos de arriba, es el principal tipo de deuda que tenemos, con un 61%, por lo que quise ahondar un poco más y quise ver cuál era el ingreso de estas personas con deudas en tarjetas de crédito. Éstos fueron los resultados:

¿Qué quiere decir esto? Creo que ya estás viendo lo mismo que yo: la distribución de los ingresos es prácticamente IGUAL que la distribución general de los salarios de todos los que contestaron esta encuesta y esto quiere decir que NO es el nivel de ingresos el que determinará si te endeudás con tu tarjeta de crédito o no. En realidad se trata de la educación financiera y el auto-control.

Unos últimos datos

En definitiva hay mucho más análisis que hacer con los resultados de esta encuesta, por lo que seguiremos analizando en detalle, haciendo unos cuanto análisis cruzados y escribiré más artículos alrededor de los resultados. Esto es apena una pincelada de por dónde andamos.

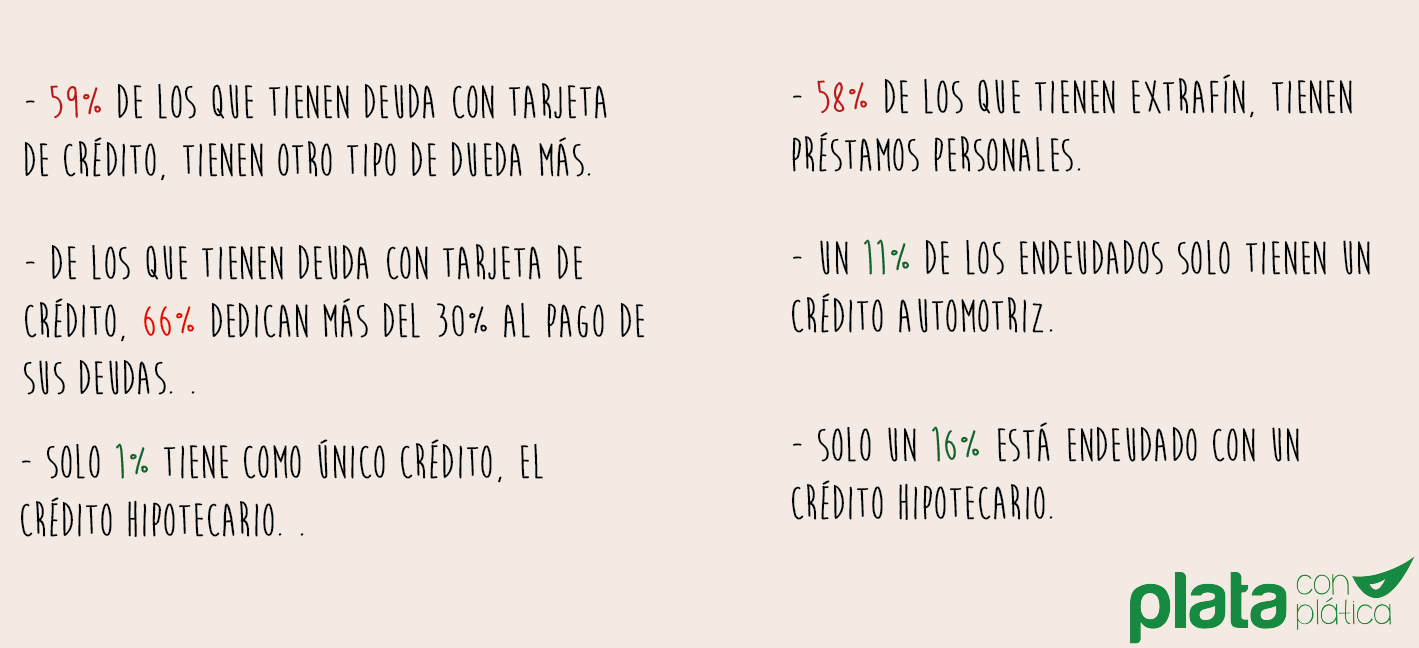

Antes de cerrar, te quiero compartir unos cuantos datos interesantes más que descubrimos al buscar con lupa dentro de sus respuestas:

Bueno, este post se ha extendido más -mucho más- de lo que ideé originalmente, pero es que mientras más me adentraba en los resultados, más datos les quería compartir. Espero que encuentren esta información tan interesante y también alarmante, como yo… y, sobretodo, espero que sea una luz que nos permita abrir los ojos sobre la baja educación financiera que tenemos y los cambios que tenemos que ir haciendo en nuestra vida para tener una vida financiera más sana.

Juntos necesitamos crear un país y una región que maneje bien su dinero, tome los créditos que le van a beneficiar y pueda pagar y ahorre para invertir, haciendo que el dinero trabaje para nosotros y nosotros por él. Esto lo vamos haciendo juntos, no es tarea solo mía, ni del Estado, ni de la banca, ni de la empresa privada: ¡es de todos! Así que si te gustó esta información, compartila con tus seres queridos para que juntos tomemos el sartén por el mango cuando de la vida financiera se trata ;).